最近,不断有人在后台问我对中金黄金目标价的看法,今天正式回复一下: 3年看50元,5年看100元。

理由呢?以前听一位老师说过,估值是一门艺术。我不以为然,觉得估值还是要基于合理数据,下面具体展开分析。

一、中金黄金的矿产金到底有多少增量?

-

之前发过关于增量的讨论比较多,但比较零碎,今天整理归纳一下。对于资源企业来说,产量是最关键的。就目前了解的情况,中金黄金当前权益产量大约14.5吨,可以预见的未来产能增量能见度已经很清晰,会是AH主流黄金股中,未来3-5年黄金产量增产比例最大的,没有之一。

-

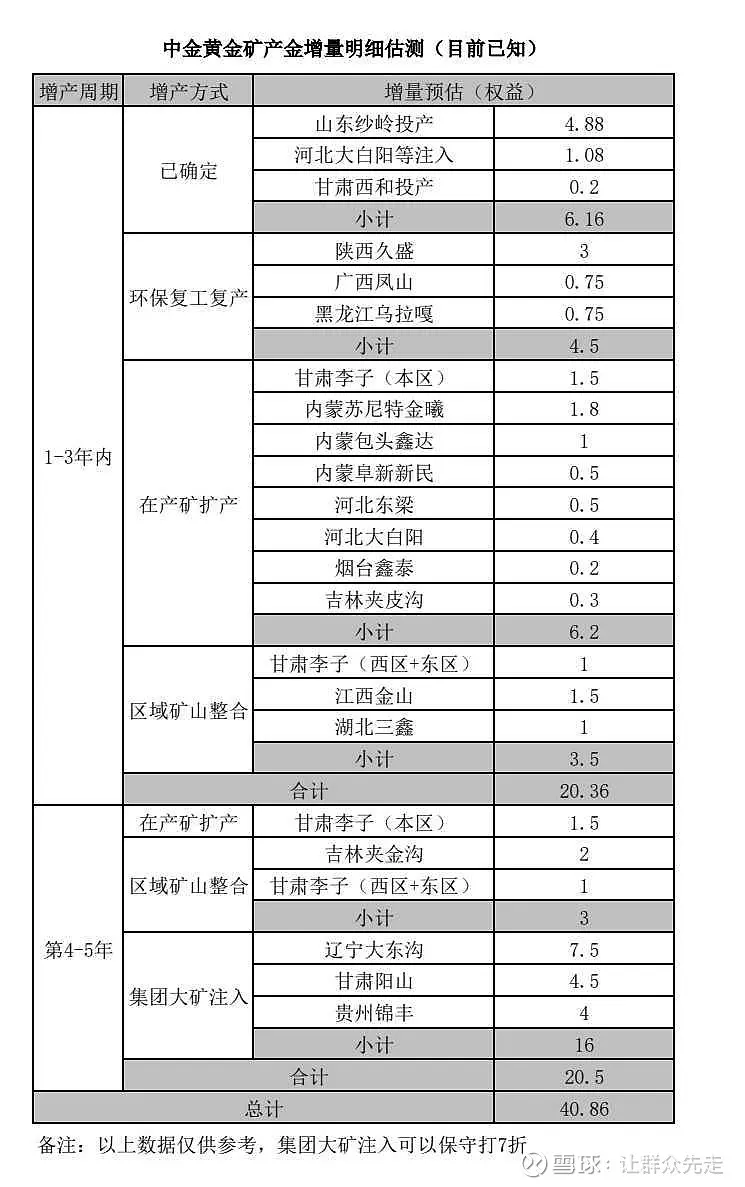

中金黄金的产量增产周期可以分为“3年以内”和“第4-5年”来评估。产量增产方式可以概括为五大方式,包括“已确定、环保复工复产、区域矿山整合、在产矿扩产、集团大矿注入”。

-

具体明细可以看下图作为参考,数据不一定非常准确,大差不差。因为公开信息获取难度很大,我也懒得像山东黄金的波姐一样列得那么细,实在太麻烦。另外,根据下图提供的方向,各位可以自己去找线索验证,也欢迎各位合理纠正、反馈新的信息。详细的增量信息请点击

- 总体来看,未来1-3年会相对确定的增加20.36吨,前3年平均每年增加6.8吨(无法精确估计到年,算个平均大概),第4-5年大概率会再增加20.5吨,平均每年增加10.25吨(如果保守点把大矿注入打个7折,会是15.7吨,后两年平均每年增加7.85吨),另外注入大矿达产可能会有部分延迟。

二、中金黄金还有哪些估值优势?

估值优势其实就是区别于现在的预期差,在我看来中金黄金至少有4个市场严重忽视的预期差:

1、吨金利润弹性的预期差

-

截止二季度,中金黄金的吨金利润大概在2.2亿,现在黄金价格是839,按现在价格与二季度均价770相比,一克黄金可以增加839-770=69×0.8(减去所得税15%,资源税5%)=55.2元,一吨可以增加5520万元利润,也就是吨金2.752亿元,这是目前情况。

-

中金黄金目前吨金成本大概在450元左右,而未来几年增加的产能,成本普遍都比现有矿山低。比如待投产的山东纱岭这样的大矿,我记得前两年注入时候收购报告书的成本在300多点,就算这两年有所提高,也就350左右。比如环保复产矿山,本来是亏损源,拉高公司整体成本的。如果复产,这些矿本身就是优质矿,像陕西久盛,品味较高,规模也大,成本都过不了400。区域整合矿山,其实是奉旨整合,变相洗劫中小矿山,整合成本也不会高,不信你可以看看领导怎么说的(下图)。在产矿扩产就更不用说了,整体只会拉低现有的固定成本。综合以上情况,至少未来2-3年,中金黄金的吨金成本不仅不会升高,大概率反而持平或略微下降。

-

中金黄金目前所得税大约是16%,非常非常低。其它主要金矿公司,山金国际24%,山东黄金30%,赤峰黄金31%,紫金黄金国际33.8%。这意味着低所得税优势,可以让其哪怕成本比别人高100元,也会在800元金价以上的利润弹性逐步反超大部分其它金矿公司,具体大家自行测算。中金黄金对国内矿有很大优势,更不用说海外矿了,海外矿除了所得税还有增值税、分红税、可持续发展税、黄金出口税等等明目繁多的税种。

-

小结一下,一方面未来几年成本可控,另一方面低所得税带来的巨大优势,会导致中金黄金的吨金利润弹性在金价800元之上优势显著,金价越高越受益。

2、低估值修复的预期差

-

目前市场上普遍认为黄金股中,紫金矿业是最低估的,按照现在6649亿市值,暂估年度480亿利润,PE为13.85。而中金黄金按照现在市值885亿,考虑内蒙古矿业停产影响,暂估年度利润63亿,PE14.05,和紫金矿业就差一点点。我记得去年中金黄金最差的时候都还能比紫金矿业高15%-20%,和其他AH主流金矿股就不用再比了,差好几条街。这是明显不合理的,中金黄金业绩不错,未来几年增量也很可观,高分红,流通盘也不大,还有央企大矿注入预期,至少应该修复到主流黄金股水平。

-

市场一直固有的印象,中金黄金是半金半铜。但从半年报看,实际矿山部分(冶炼不考虑,就像山东黄金没人去看它的小金条业务)营收已经是6金4铜钼,金矿利润因为一季度的洗澡大约是5成。而到今年底,无论是营收还是利润,金矿占比都会提到6.5成左右。之后的两三年,不考虑涨价,黄金营收和利润占比都会逐步提升到7成,甚至8成以上。含金量的提高会扭转市场错误的估值,估值从铜金股向金铜股转变。…其实吧…这些都是借口,同门兄弟中国黄金国际含铜量远高于中金黄金也不影响其长牛,去年中金黄金的含金量比今年低,也不影响其去年上半年黄金股龙头的走势。

-

质地不错的中金黄金,对内估值不如其它黄金股也就算了,对外甚至不如钢铁煤炭(中国神华、宝钢股份),这俩可是在走下坡路的,历史最高的黄金比不过江河日下的钢铁煤炭?

-

小结一下,我认为中金黄金首先会恢复主流黄金股目前20PE的估值,未来随着黄金增量和黄金利润占比逐步被市场认可,不排除恢复到25PE…30PE及以上。要知道过去的十几二十年,中金黄金的PE就没有低于20PE的。

3、集团资产注入的预期差

-

集团资产注入是中金黄金区别于其它主流黄金股的一个主要优势,集团手里还是有不少好东西的。而且中金黄金是中国黄金集团所有的境内矿山的唯一注入平台。

-

集团虽然家大业大,但是也就这两三年黄金价格突破450以后日子才好了点,之所以大家会看到半年度集团的增速比上市公司好,那是因为集团今年以前基数低,以前比较困难。之前10多年黄金价格的低位盘整,搞得集团家底也很薄。大家可以翻翻最新的《中国黄金集团2025 年度第三期科技创新债券募集说明书》,日子也是紧巴巴的,拿什么支撑扩张。

-

小结一下,集团要不要注入,关键在于集团现在四处出击,这么多大项目同时运作,其实非常缺钱,必须利用好中金黄金的融资功能。

4、矿山自主可控的预期差

中金黄金的矿山都在国内,目前没有一座海外矿,将来也不会增加任何一座海外矿,没有任何地缘政治风险,自主可控。除了地缘安全,国内的基础配套、供应链安全、直接开采成本都有巨大优势。

当前正值百年未有之大变局,投资黄金和黄金股的人往往是偏保守的,投资周期也比较长,对于中金黄金这样安全性高的金矿公司,难道不应该给予合理的溢价吗?而现在残酷的事实是折价的。

5、九部委黄金高质量发展的预期差

-

前几个月,九部委联合发布了《黄金产业三年高质量发展规划2025-2027》,很多人都只关注了那些积极的,比如为金矿调整自然保护区;鼓励企业整合,成立区域矿山。这都是为中金黄金量身定制,直接受益的。

-

实际上九部委规划对国内黄金行业影响最大的其实是其中限制性的政策。“新建黄金独立选矿厂、堆浸厂、金精矿冶炼厂日处理规模分别不低于500吨、2000吨、200吨”和“到2027年,黄金矿石日处理量500吨/日以上的矿山产量占全国产量的70%以上”。

-

以上这两条联合执行下去,中金黄金就是躺赢…不宜过度解读,就说这么多吧。天生它就是黄金行业的唯一央企。这不应该给溢价吗?

三、我给中金黄金的估值

-

半年报公布的二季度单季利润是16.58亿,这是没有业绩洗澡干扰的季报,扣非还能高出2个多亿,说明业绩质量很高。由于中金黄金各季度的产量比较平均,把这个数乘以4个季度,16.58×4=66.32亿,这就是正常情况下全年的业绩。考虑到二季度黄金均价是770元,目前黄金价格是839元,黄金涨价带来的年度收益大概会年化增加8亿元利润。也就是目前金价情况下,正常全年实际业绩大约是66.32+8=74.32亿。

-

以74.32亿为基准,按前3年每年增加6.8吨产量,吨金利润估3亿元(现有矿山吨金目前大约2.75亿利润,新增产量的成本比现有矿山低),每年增加利润约20.4亿,按20PE计算:

26年利润95亿,市值1900亿,股价39.2

27年利润115亿,市值2300亿,股价47.45

28年利润136亿,市值2720亿,股价56.12

- 第4-5年,按集团注入打7折保守算每年增加7.85吨产量,吨金利润估3亿元,每年增加利润约24亿,此时中金黄金已基本接近纯金股,按25PE计算:

29年利润160亿,市值4000亿,股价82.53

30年利润184亿,市值4600亿,股价94.9

- 如果在这5年期间,黄金价格哪怕平均以每年5%的速度上涨,那么股价最终冲破100是注定的。

最后总结一下,3年看50元,5年看100元,这不是一个口号。

补充一点,按近4年中去年最低55%分红率:

3年后利润136亿,可以分红75亿

5年后利润184亿,可以分红101亿

倒推应该给多少估值?

作者:让群众先走 链接:https://xueqiu.com/5739541483/353633598 来源:雪球

“政策东风 + 资源质变 + 产量修复 + 金价上行”四力共振,带来戴维斯双击(PE↑+EPS↑)。

具体拆解为四条主线:

-

政策红利独家受益

九部委《黄金产业高质量发展方案(2025-2027)》= 2015年煤炭供给侧的“黄金版”,但方向是“扩供给”。

重点:自然保护区放宽立体分层管理,直接释放大股东中国黄金集团手握的巨量探矿权,而中金黄金是集团旗下唯一A股上市平台,资产注入通道最顺畅→ 资源储量“一次性跳升”期权。 -

资源结构质变

过去被诟病“鸡窝矿”居多,2023年纱岭金矿(大型)注入开始扭转;政策后再获“深部+周边+整合”三重增量,公司首次具备可持续的大型基地梯队,黄金业务营收、利润占比重新提升,估值体系从“铜金混搭”回归纯黄金赛道,PE向山东黄金、招金看齐(估值提升一击)。 -

产量修复+成本下行

2016巅峰27t→近年18-19t,主因环保红线、资源枯竭;政策松绑后,老矿山复产+新矿山放量,未来3年矿产金重回25t+概率高。金价高位企稳背景下,吨金利润弹性大(EPS提升一击)。 -

市场认知滞后=赔率佳

6月政策发布时“零热度+股价反跌”,说明机构筹码空、预期低;反向思考:基本面拐点已现+叙事尚未形成,提前布局可享受“预期差→认知差→资金差”三段式重估。

一句话操作:

“政策把资源期权显性化,纱岭把产量拐点显性化,金价把利润弹性显性化,三者此前均未定价,构成中金黄金未来2-3年戴维斯双击的核心驱动力。”