本期做分享的是投资聚义厅的医药一哥,江湖人称Jerry哥。

Jerry十年前在校期间加入聚义厅,也是最老的一批兄弟了。当时介绍他给我认识的兄弟说,这哥们绝对是人中龙凤,我还想是不是赞誉过高了,现在回头看绝对不算过誉。这是一个极能啃硬骨头打硬仗又可靠的兄弟。

记得刚入伙的时候,他最喜欢的是资产重组类股票,常跟大家推荐一些军工类的资产重组概念,后来又有蛮长一段时间研究环保节能股票。要说其实他的专业是生科,但一直到毕业后去了基金工作,才正儿八经开始研究医药老本行。

这七年来凭借专注投入和对股票的领悟能力,Jerry已经在医药股做出了很强的成绩。聚义厅有好多看医药的优秀兄弟,各自在基本面上都有侧重的深入研究,但一旦要结合到股票层面,大伙都服气公认他为一哥,可见其能力圈的深度。我私底下请教了一些在医药圈见多识广的兄弟,他们都认为药神的功力应该已超过了市面上一些明星医药基金经理。

此次Jerry分享一开始他写的题目叫“把握医药投资的势”,我看完以后觉得改名叫“医药投资不玩深度价值”,能更好得突出他想表达的中心思想。这篇稿子也没有各种看不懂的复杂技术名词,很接地气,哪怕是医药小白都可以通畅理解。强烈建议阅读。

——宝哥

1

变革时代,最重要的是产业趋势

医药是一个复杂的行业,五花八门的子领域让普通投资人应接不暇,专业拗口的药物名称更是让许多投资者望而却步。即使全市场重仓的恒瑞医药,相信大部分投资者都讲不出超过十个公司的存量产品。

人们往往把医药和消费相提并论,但由于行业高度的复杂性,导致医药行业也十多年来存在大量产业变革,稳定性远没有消费股高。我们去复盘时会看到,很多公司的成功并不是当时想象的那么理所当然。

这是一个“由来只有新人笑,有谁听到旧人哭”的行业。投资医药,我们需要做的是,从产业的维度去理解医药公司的“贵”和“便宜”。

市场有两种对于医药的看法我是不太认同的:第一种是动不动就要看终局的人,认为需要把公司5-10年的市场/行业地位看清楚才能做投资。第二种是捡烟蒂股的人:认为医药整体估值太贵,只买那些便宜公司的人。

第一种人是把行业看得太静态,也可能高估了自身对于未来的预测能力;第二种人是把估值看得太静态,也可能高估了这些被市场杀了长逻辑公司的调整能力。认清产业变化,把握行业的“势”,比分析终局/看短期估值重要太多。

中国的医药是一个典型的成长性行业:需求一直在增长,新东西层出不穷。每一个阶段性终点都是一个新的起点,看不清终局,很多公司的成长来自于时代的赋予,可能就只有一条增长曲线。能抓住2轮以上时代红利的,大概率已经是牛股。

2

08年以前:行业小,弹性无,实力弱

2008年以前,医药是一个不怎么被受待见的行业。

首先是行业小,那时候行业只有OTC和原料药等一些标的,cxo/创新药等时下热门行业的公司很多还没生出来,行业市值占比五名开外(20年医药行业市值仅次于银行成为第二大板块)。

其次是弹性小,在五朵金花光芒的照耀下,多数医药股的业绩弹性相形见绌。同时,叠加06年一轮轰轰烈烈的反商业贿赂,医药被认为是一个只有负弹性的板块。

最后是实力弱,那时候的国产药物主要是OTC和原料药,前者基本不靠研发靠营销(三精牌葡萄糖酸钙,仁和可立克),后者仅仅就是发挥了中国人的制造优势。

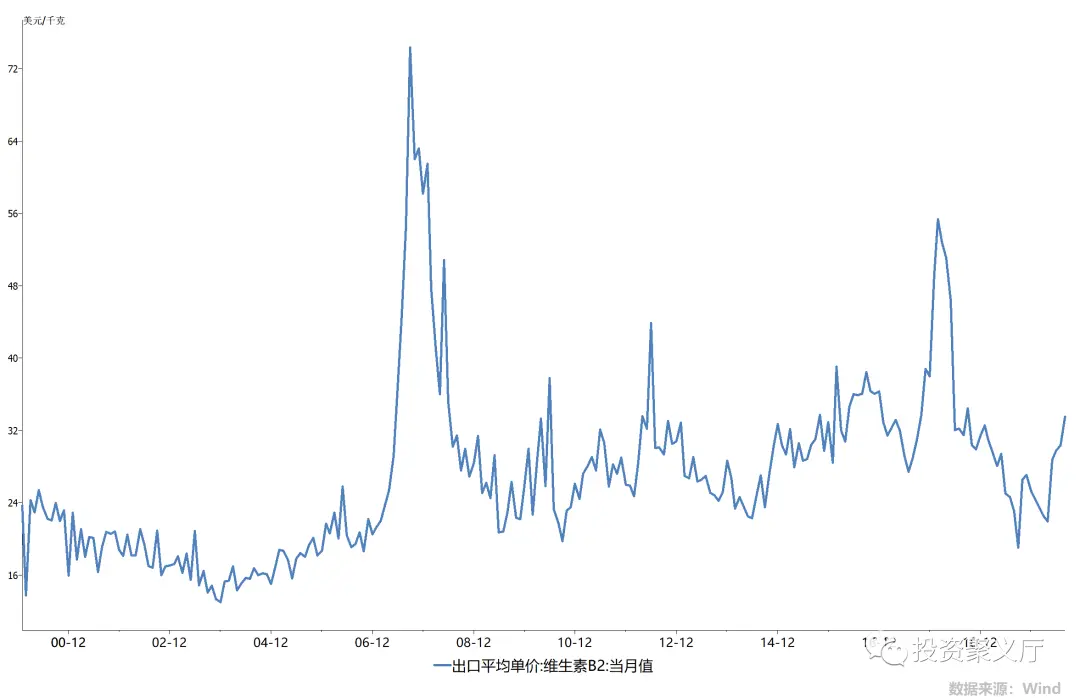

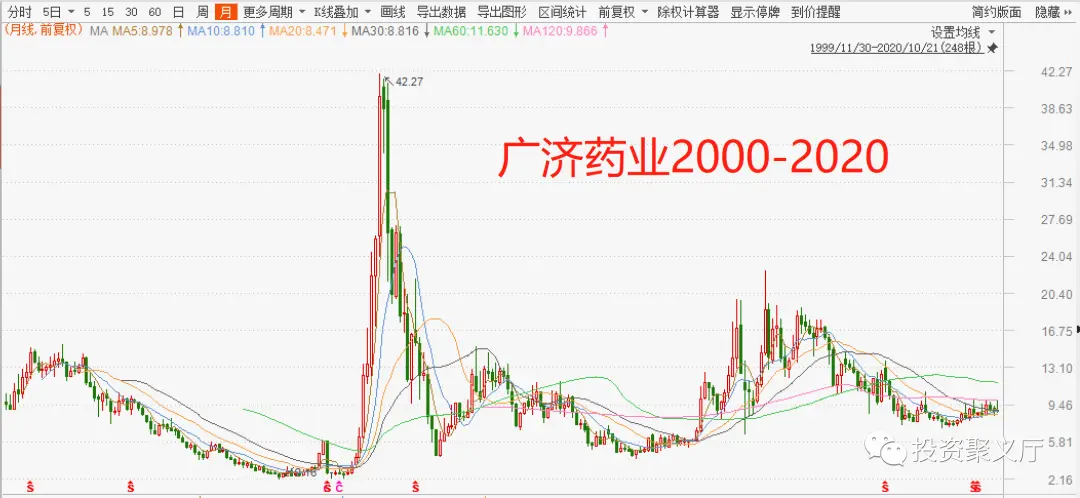

这一阶段,最牛的板块是原料药,其中维生素领域出了四个涨幅可以和其他行业相提并论的公司:广济药业,鑫富药业,新和成,浙江医药。这些公司07年当年涨幅均超过10倍,而触发上涨的原因就是维生素涨价,这些公司利润均有10倍以上增长,而在07年周期股的业绩增长是给估值的。我去年和一个当年的销售经理聊,他说:“当年那个需求好啊,竞争对手报一个价,货就被抢光;我们把价格提上来出一点货,不到几天又被抢光。价格真的是可以随便开……”

令人唏嘘的是,这些公司07年涨完后,08年却迎来了当头一棒。需求骤然压缩,价格疯狂下跌,这些公司跌去了大部分收益。鑫富药业07年的高点后来还是被亿帆医药借壳后才获得解救,而广济药业即使15年都还没有达到07年高点的一半,浙江医药在三年后突破新高后,用了十年的时间再次摸到了这个位置。

在接下来的十年时间里,他们逐渐让出医药舞台的中央,产能过剩、需求萎靡、屌丝行业成为了这个领域的代名词。

由于那个时候医药整体是资产配置中的配角,因而能说得并不多。不过值得注意的是,有些公司却拿到了主角剧本,他们将在下一季中走上前台成为主角:

恒瑞的多西他赛、奥沙利铂,信立泰的氯吡格雷等以游走于专利边界的方式获得了首仿上市,白药冲破OTC束缚杀入牙膏行业,虽然业界整体并不算看好。

2007年还发生了一件大事,原食药监局局长郑筱萸由于收受贿赂贩卖药品批文被执行死刑。虽然他死了,但那个时代留下的药品批文成就了后续一大波公司赚钱的机器,也铸就了中国医药史上一个特别奇葩的时代。

3

08年-15年:需求激增,路径走歪

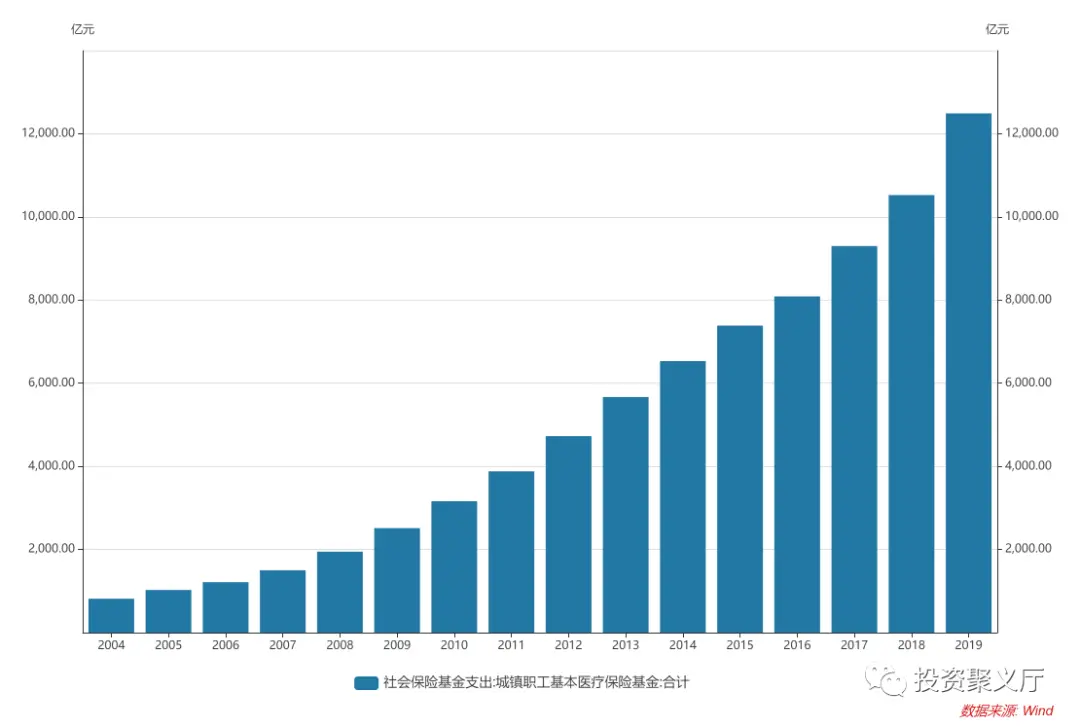

这一段时间对于医药研究员而言是真正的黄金时代。医保覆盖率大幅提升,09版医保目录,09版基药目录,回头看都被认为是促发那几年医药行业牛市的重要原因。可以看到,那几年政医保层面的支出年均增长超过25%。

有个前辈回忆起那个年代,感叹道:“那个时候满地30-40%增速的公司,股票根本不怕买贵,买贵了套一年估值切换就赚钱了。”

08年开始,无论是化药,中药,生物药,中国开始有了一批真正意义上的处方药上市公司。但由于受到了郑筱萸案件的影响,中国药审进入龟速时代,一个仿制药开始做到获批需要3年以上,一个创新药更是需要8年以上。供给的不足与需求的激增,叠加政策的支持以及中国以药养医的独特环境,催生出了一个超级大板块:

以中药注射剂为代表的中国神药,一个神奇的板块。

首先作为药物其成分是不明确的:虽说是中药提炼出来的精华(实际是八路军抗战时期没有抗生素临时做成的替代品),但由于技术的原因很多杂质没有办法做出明确分析,所以鱼腥草注射液之类打死人的事情也时有发生。

其次是价格高:价格越高,给医生可返点的空间也就越大。以至于那个时候的药品,量和价是正向关系的。

由于很多是08年以前批出来的批文,很多公司用各种奇怪的中药组合,做成了很多独有的品种,这个成为了类似专利药的品种在后续几年中成为对抗降价的神器。

最离谱的是,某一成分药物浸在盐水里和糖水里,分别起了不同的名字,成为了不同的独家品种,还卖出了不同价格。

最后是疗效不明确,中药注射剂大概有三种疗效:清热解毒(热毒宁为例),活血化淤(血栓通为例),调理补气(参芪扶正为例)。这里面可能除了清热解毒有肉眼可见效果以外,其他功效并没有明确的临床证据。

“安全无效价格高”,是对那个时代最精华的总结。

中恒集团复盘

超级大牛股:中恒集团。

中恒集团最早在07年被市场关注,其被关注原因主要有三个:1)民营企业入主;2)放弃地产,把旗下梧州制药作为主要发力资产;3)请了天士力营销集团原总经理做营销推广。

当时,有部分观点认为血栓通活血化淤的适应症当时在市场上并没有很多竞争对手,因而有成为10亿药品的潜力。此外,公司08年4季度新的血栓通产能投产,不会在生产上有掣肘(那个年代生产并没有现在想的那么容易)。07年公司市值从10亿涨到最高52亿,在那样的大牛市中作为医药股也算是凑合。然而,在07年被很多基金yy后,发现公司有几个问题:1)公司销售能力很差,渠道推不动;2)销售费用很高,利润出不来。在08年的市场环境下,没有利润当然就意味着下跌。一轮俯卧撑下来,股价又跌回到了起点。

但是,时代的力量是无法阻挡的,当趋势来到你这边了,你发现后续总会有无数的利好等在那里。

2009年公司经历了销售渠道的调整,无论从库存还是队伍来看,都已经理顺,产品已经进入推广周期。在当年8月公布的基药目录中,公司作为唯三之一的中药注射剂进入目录。当时的基层医疗机构刚开始建设,基本只能卖基药,因而相当于公司获得基层增长的垄断性牌照。到了09年下半年,由于产品需求过于旺盛,公司开始提价,为了拓宽产能请了重庆药友做代工。2010年底,公司还曾尝试与步长制药合作,通过步长的精细化招商网络弥补公司营销能力的不足。虽然最后这份合约没有真正履行,但不妨碍当时这份合同出现后连续三个涨停板给市场带来的震撼。

这个公司市值从08年底最底部的10亿左右市值,涨到11年最高350亿,可谓是那个周期最牛的公司之一。其主打品种:注射用血栓通(活血化淤),是一个当时超过60亿的重磅炸弹药物。

各种对于销售能力,产品属性的质疑,在时代趋势面前,显得格外苍白无力。

2013年前后,经历了中恒、红日、昆药、康缘轮番教育后,市场已经完全接受了中药注射剂以及中国神药的逻辑,并且全市场找寻“安全无效价格高”的万金油产品,以防有漏网之鱼。

然而,14年第一季度却出现了一个异常的现象:过去几年每个季度几乎都30%增长的中药注射剂们,突然在那个季度增速都掉到了10%左右。

当时的解释是因为发改委要降最高零售价,所以代理商们都减慢了拿货的进度。虽然这个解释大家都没有特别的质疑,但是行业的估值在那个时候却达到了最高点。起初大家的反应只是认为这些品种太大了,不能再无休止的长大。不过,随着越来越多关于大品种中药注射剂被限制使用的传闻在各路微信群发酵,关于中药注射剂的前景越来越受到市场的担心。

2015年各路中药注射剂增长都已经不到10%了,在后续药审/限制辅助用药等一系列改革政策的打压下,板块快速淡出医药主流圈的视线。

眼看他宴宾客,眼看他楼踏了。对2015年后入行的医药研究员来说,中恒、昆药、康缘等昔日的牛股逐渐沦为一堆没有意义的代码。

而另一边,恒瑞,华东,信立泰,恩华等治疗性公司在那几年均以稳定的业绩增长,成为了投资者心目中的白马。在成长之余,各公司却选择了不同的道路。恒瑞开始大力发展创新药(虽然其实只是一些me too药),而以华东,恩华,信立泰则依然墨守着之前仿制药的政策红利。这种战略上的差别,也预示着后续各自不同的命运。

药品之外,类消费品属性的医疗产品/技术同样开始展露头角,但也遭受着产品导入期的考验。2012年,爱尔眼科爆发封刀门事件爆发,当年屈光手术量受到明显影响。2014年,长春高新被曝光长沙门诊部受贿滥用生长激素,致使该产品经历了两年的低增长时期。但是,和之前中恒集团一样,一旦一个东西成为趋势,其他的负面因素可能都不是否定他的主要矛盾。

几年后,他们都成为了各自品类的全球老大。

4

2015年至今:溯本清源,行业泡沫

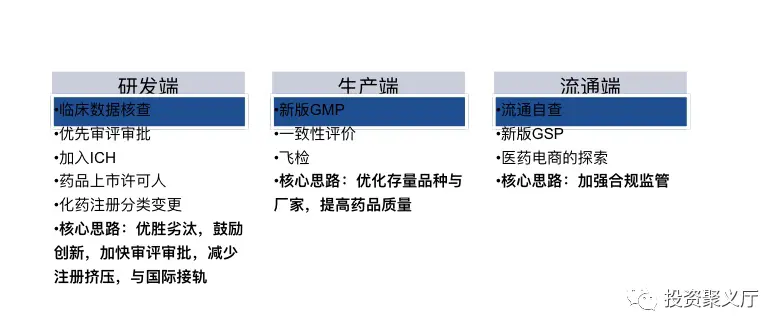

2015年的722改革,是在中国医药史上无论花多少笔墨书写都不为过的一次史诗性事件。以毕井泉为领导的CFDA开始主导整个药监市场政策体系改革,影响涉及药品/器械领域的研发端、生产端、流通端。

主要中心思想是:鼓励药品创新,提高药品质量。

一个医药业内朋友在朋友圈上发了三个字:

天亮了。

那天也正值第一波股灾修复阶段,不过恒瑞7/22和7/23两天合计涨幅不到2%,比指数涨的还少。不得不慨叹,人总是会高估短期影响而低估长期影响。

与二级市场波澜不惊相比,2015年后医药一级市场出现了泡沫喷涌的狂欢。由于审批的加速,市场预期腾笼换鸟将给创新药和器械腾出了巨大的空间,医药行业一级市场从16年开始吸引了资本的大量流入。记得14年底某上市公司参股的项目估值仅1.5亿,16年估值已经超过10亿,19年超过55亿,而目前美股二级市场对标公司市值已经超过200亿人民币。

这种1年5-10倍的涨幅在医药一级市场上屡见不鲜,在最初的时候主要还是一些优质标的,而到了19年-20年已经蔓延到了各路博士海龟创办的公司。一份20多页ppt,画一张产品管线图,贴几个博士管理层的照片和履历,就开口作价几个亿。虽然这些创新药大多也就是me-too的水平,但是阵势还是很唬人的,对普通投资者产生强烈的不明觉厉之感。

二级市场真正把创新药和器械认真看待的催化剂是17年10月份中共中央办公厅与国务院办公厅联合印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,这是15年《国务院关于改革药品医疗器械审评审批制度的意见》之后又一个纲领性的文件。其实两个文件大致精神并没有不同,只是新文件更强调创新,而老批件更强调存量的消化。

与此同时,香港交易所开始着手推出了生物医药版,学习纳斯达克让那些没有利润甚至没有收入公司的定价方法。虽然事实证明后来港股投资者并没有为这种估值方法做好准备,但是“强调增量,用管线进行估值”的方法在投资者的脑海中留下了深刻的印象,也为后续医药板块估值的进一步膨胀起到了重要的助推作用。

在这个泡沫化的过程中,医药板块遇到了带量采购的干扰,18年下半年医药指数高点下来回撤了40%,并被市场戏称“医药和化工要一个估值了”。但回头看,这个只是腾笼换鸟中的一次休整甚至是一种反思,后续一级市场创新东西对于资本的吸引力不减反增,一二级甚至出现了价格倒挂。

伴随着二级市场的回暖,从2019年开始利润再不重要了,管线的厚度和研发能力,成为了投资者最关注的点。搞新东西,与过去彻底诀别成为了医药投资者的共识。

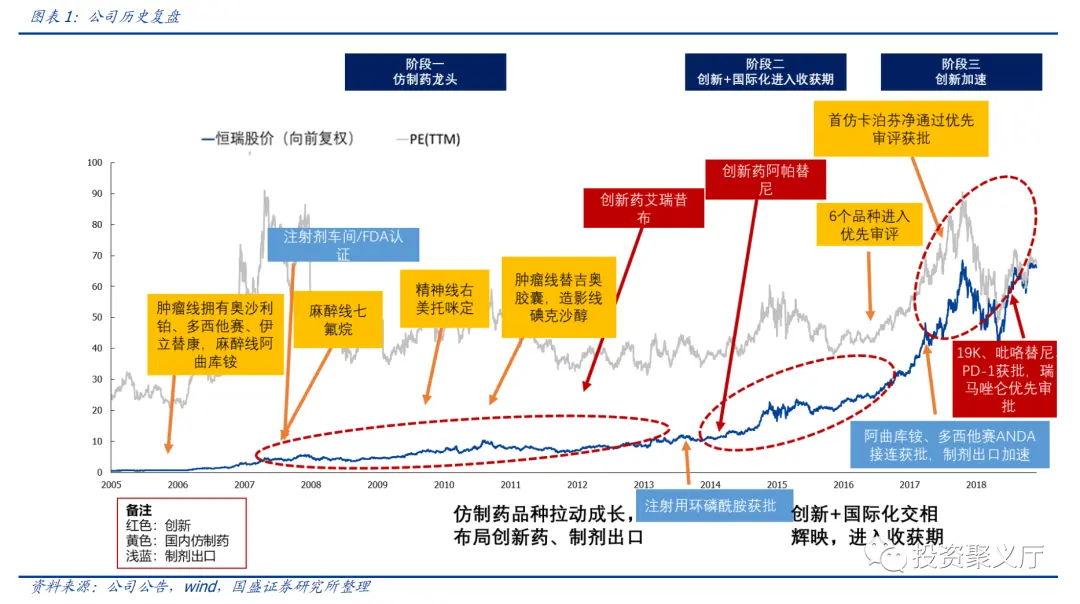

恒瑞医药复盘

整个创新药/医疗器械行业的崛起,不得不说大白马恒瑞医药。公司是医药行业少有的能够跨越周期,在每一个变革点几乎都没有落下,形成第二乃至第三曲线的公司。

公司战略基本分为三个阶段:

1997年-2008年,做首仿药为主,实现麻醉领域的进口替代,包括奥沙利铂,多西他赛等目前依然不小的仿制药都是这个阶段的产物;

2008年-2015年,公司正式提出“创新+国际化”,艾瑞昔布,阿帕替尼等me too药物是这个阶段的产物,严格的说,这个阶段的创新药只是有专利的过期仿制药;

2015年-2018年,公司的fast follow策略加快,海外推进前期的产品也成为了公司创新的重要方向,卡瑞丽珠单抗(PD-1)是这个阶段的代表性产品;

2018年至今,公司确立了要把更多资源往“first in class”创新药投入的战略。

对比公司几个阶段的战略,可以明显看到,恒瑞每一次的变革都比快于时代的变化,并且能够将战略准确地落地。08-15年,医保支出增加,公司的对手是中药注射剂为代表的“中国神药”企业;15年-18年,治疗型药物,公司竞争对手是国产仿制药企业;18年以后,创新药物受宠,公司竞争对手成为了各路biotech创新药企业。

市场将恒瑞的成功归功于领路人孙飘扬,不过中性地看这种依然更像一种后验的偶然,因为同时代要做创新药的齐鲁,海正,鲁南,先声,康哲等都还在泥潭中挣扎。

5

把握医药资产定价的“势”

如果有人说,十年之前他就看清楚这个行业终局和胜者,是难以令人相信的。回顾过去十多年,医药行业经历了剧烈变革,其中很多部分并不是市场化因素能够确定的。这种变局类似于科技行业,每一个时代拥有属于自身的独特逻辑,行业的多次变革注定了胜者“一将功成万骨枯”。顺势而为,永远投资在时代的大背景下,是医药投资最关键的要素。如何理解医药资产定价的“势”,也是过去几年自己一直思考的问题。

医药投资本质上最关键的是两个周期,一个是政策周期,一个是产品周期。

两个周期都是顺风的公司,成为牛股的概率大。

两个周期都是逆风的公司,请远离他。

政策周期

从之前的复盘可以看到,中国的医药行业至今都不是一个完全市场经济的行业:医药的供给(新产品)受到政策的掣肘,医药的需求受到医保的限制,甚至价格形成都有政府层面的深刻参与(招标,集采等)。这些非市场化的因素需要投资者对政策的变化非常敏感。

十多年来政策经历了三个发展阶段:

08年之前产业还处于非常羸弱的状态,政策主要强调在药品短缺的时候加强供给,包括各路中国神药/仿制药的迅速获批;

08-15年,整体政策基调是广覆盖,增需求;

15年至今,在医保资金吃紧的情况下,强调医药产品本身的临床性价比,实施医保的战略购买成为了更关键的因素。

一个公司一旦没有跟上政策周期的调整步伐,那基本就是这个公司的长逻辑被破坏,估值会有大幅的下挫。这个时候,可能会有各种声音劝人抄底:公司估值已经很便宜了,业绩还有增长,报表质量非常高,可以买入赚业绩的钱。

但事实上,无论是14-15年的中药注射剂,还是18-19年的仿制药,在被杀了长逻辑之后,整体表现是很差的,即使抄底赚钱了也会付出较大的机会成本。

从这点来说,医药并不太适合做deep value的价值投资,因为deep value型的价值投资,背后需要依赖稳定的外部环境,企业自身力量在价值构成中占了决定性因素。而医药行业由于政策的外生变量,不稳定的环境决定了行业的投资更加适合顺势而为。

产品周期

在政策周期的基础上,选择符合政策方向的产品是医药投资的另一重要维度,投资该产品/技术在疾病/非疾病领域渗透率的提升,是每一轮医药投资的主线战场。

与一般消费品不同的是,医药的产品周期往往伴随着强烈的未满足需求,行政审批带来的相对垄断性,在产品推广初期乃至产品获批前期都容易给予较高的估值。当然,在市场疯癫的时候,可能把还没进临床的产品也给予高估值,但内在依然还是有其合理性。

复盘过去三年受认可的产品型医药大牛股们,基本都遵循了产品周期的逻辑。恒瑞医药的PD-1,长春高新的生长激素,我武生物的尘螨滴剂,欧普康视的OK镜,健帆生物的灌流器,爱康医疗的髋关节,智飞生物的HPV等。

这些公司的特点都是“相关产品短期增速不慢”+“相关产品初始渗透率”不高,市场相信了长期的空间,在高增速领域给了高的估值。

产品型医药股以外,非产品型公司也遵循了类似的逻辑。典型的是几家医疗服务公司,爱尔眼科14年以来全飞秒屈光、OK镜、ICL晶体等产品,通策医疗的隐形正畸,种植牙等产品都使得这些公司人均ASP不断提升,利润高于收入增速,与此对照的是美年,锦欣两家公司虽然本身的服务模式可以看成一个产品在提升渗透率,但是由于没有明显内部产品的升级换代,因而其利润弹性相对会小。

此外,CXO,独立三方实验室若看成一个产品,本质上也是一个渗透率的提升,当然CXO里面可能还有类似于DEL、protac,独立第三方实验室也有质谱、基因等新技术推出,直观结果就是在大产品渗透率的基础上提升ASP和毛利率。

6

写在最后的tips

一个交易层面的指标可以帮助对“势”的辅助判断,当然可能只适用于A股医药。

在均衡乃至略熊的市场下,行业龙头公司经营遇到困难,即使业绩略微负增长,估值也能顶在当年的30x以上。

30x是一个很神奇的数字,恒瑞医药历史上极少低于过30x,通策、泰格、金域等响当当的牛股起点都是第二年的30x,总有一种神奇的力量将这些公司估值顶起来。这种【势不在我,但当跌不跌】的小强公司,需要在筛选中给予足够的重视。

一轮牛熊转换后,这种估值相对贵还跌不下去的公司成为牛股的可能性,远大于低估值的“防御股”。

(完)