换手率是市场上常见的统计指标,对价格产生影响的事件也影响换手率。价格跟换手率在交互中达到均衡。因此,金融学者跟投资者(比如技术分析者)都发现了换手率在投资决策中的潜在作用。不过事实上,我们对换手率的理解仍然很浅。

我们今天想介绍一篇2000年10月发于顶刊《the journal of finance金融学杂志》的论文,名为《price momentum and trading volumn价格趋势跟交易量》,作者是康奈尔大学经管学院的CHARLES M.C.LEE &BHASKARAN SWAMINATHAN。**这篇论文展示了过去交易量跟趋势&估值策略的重要关联。**发现低换手股票有着很强的“低估值”特征,并跟未来8季度的“收益惊喜earning surprise”强正相关。**过去交易量还能预测趋势的强度跟持久性。在未来5年的趋势反转中,过去涨幅高但换手率高的组合更快迎来反转。**同时,论文发现换手率预示着中期反应不足跟长期过度反应效应。

—(汪小勉,wc,athene_1988)—

论文建立了一些方法来考察换手率在预测股票截面收益中扮演的角色,发现换手率对预测股票收益的几个重要规律。

首先,换手率(换手率)并不算是流动性指标。虽然高换手率公司未来回报较低,反过来也成立,但换手率跟公司市值规模&买卖价差并不相关,换手率对回报影响跟市值规模对回报影响是相互独立的。

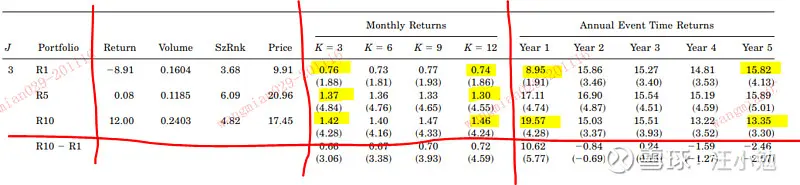

在19651995的30年间,将全量纽交所跟美国交易所股票根据过去3个月(J=3)回报,从低到高按百分数分为10档(R1R10),R1组合(最低)过去3个月月均回报-8.91%,R10组合(最高)回报12%。R1组合未来3个月的回报月均回报0.76%,而R10未来3个月回报为1.42%,**显然,短期内过去回报越高,未来回报越高。**但相反的是,过去回报低组合R1在未来15年的回报逐渐提高,从Y1的8.95提升至Y5的15.82%。R10未来15年的回报逐渐下降,从Y1的19.57%下降到Y5的13.35%。这说明,过去回报水平在短期内会保持趋势,但在更长期限内反转。

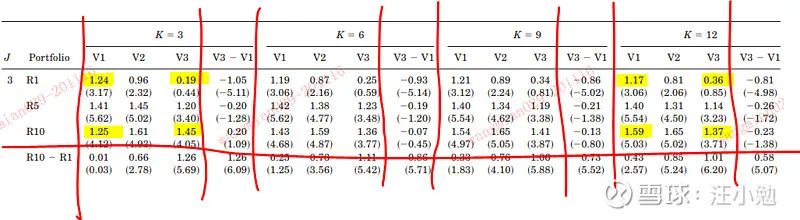

将全量股票根据过去3个月(J=3)回报,从低到高按百分数分为10档(R1~R10):R1组合(最低)到R10组合(最高)。同时根据过去换手率从低到高按百分数分为3档:V1(最低)到V3(最高)。未来3个月,回报最低R1且成交量最低V1组合的月均回报为1.24%,而V3回报为0.19%,说明过去换手率越低,未来回报越高,在过去回报低的组合中适用。同时,回报最高R10且成交量最低V1的回报为1.25%,V3的回报为1.45%,说明这一规律在过去高回报组合中同样适用。

以上现象,在不同历史周期(将过去30年分为3个10年周期),不同市值规模(只选取市值规模高于中位数的股票)的组合中都是成立的。

换手率包含的信息跟市场对公司未来收益预期的偏差有关,换手率低的股票往往被市场低估。这个证据同时来自市场表现,估值乘数,以及未来经营表现跟收益惊喜(earnings surprises)。这暗示着投资者预期除了影响股票回报,还影响交易活动。

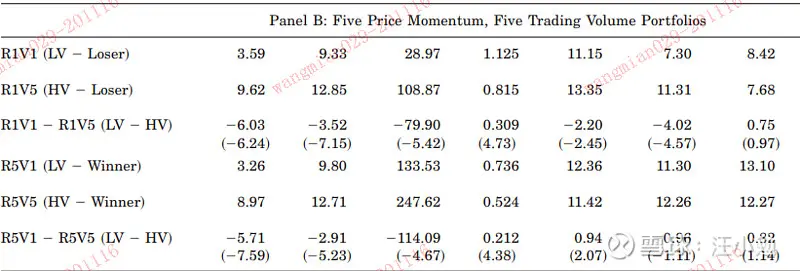

过去回报低且换手率低的组合,相对于换手率高的组合,展现出受关注度更低(分析师作出预测的个数只有3.59,低于高换手率9.62),未来业绩增长预期更低(低换手率9.33,高换手率12.85),过去长期表现更差(低换手率28.97%,高换手率108.87%),估值更低(低换手率BM指标1.125,高换手率0.815),过去盈利性更差(低换手率11.15%,高换手率13.35%)的特征。除了过去回报低在换手率不同的表现有差异,过去回报高在不同换手率下也有相同特征。

其次,换手率对价格趋势的影响比之前的认为的更加复杂。目前主流的两种观点(“加油”假说跟“融合”假说)都没有捕捉到更细致的事实。论文发现,**换手率只针对前期回报差的对象“加油”,却帮助前期回报高的信息“融合”。**这些事实可以帮助研究员进一步建立市场动态模型观察回报跟换手率。

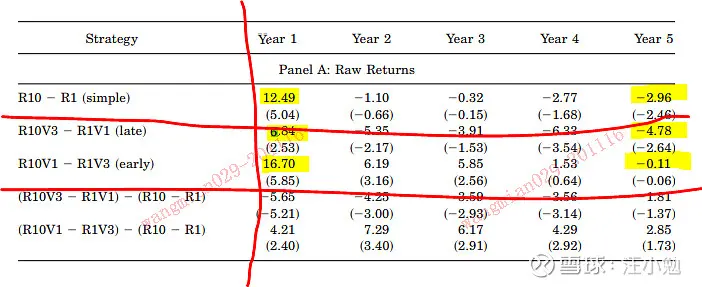

如果简单的将过去高回报组合减去低回报组合,未来15年的回报会从12.49%下降到-2.96%,即展现短期趋势跟长期反转。但如果考虑换手率后这种力度展现出分化,如果在高回报组合中选出低换手率的,减去低回报组合中高换手率的,则短期趋势力度更强,长期反转力度削弱,未来15年回报从16.7%(高于12.49%)下降至-0.11%(高于-2.96%)。但如果在高回报中选出换手率也高的,减去低回报中换手率低的,未来15年的回报为6.84%-4.78%,短期趋势力度削(低于12.49%),长期反转力度增强(低于-2.96%)。

再次,价格趋势反转的时机可以通过换手率来预测。“前期涨幅高的回报减去前期涨幅低的回报”组合在长时间线上会出现反转。这个发现代表着一个重要概念的变化。之前的研究将中期趋势跟长期反转作为两个独立的现象,而现在,换手率在两者之间提供了重要的关联线索。

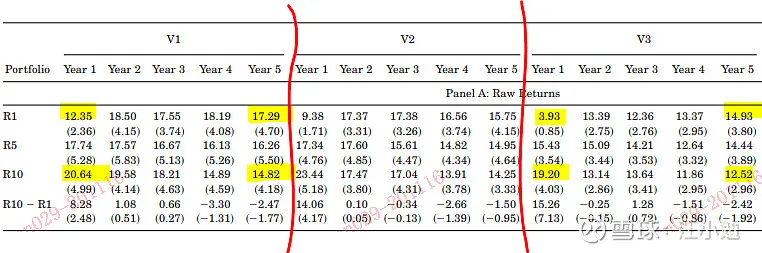

将全量股票根据过去6个月(J=3)回报,从低到高按百分数分为10档(R1R10),R1组合(最低)到R10组合(最高)。同时根据过去换手率从低到高按百分数分为3档,V1(最低)到V3(最高)。未来15年,回报最低R1且成交量最低V1组合的年均回报从Y1~Y5分别是12.35%17.29%,展现出长期反弹特性,而V3从Y1Y5的回报从3.93%14.93%,虽然有长期反弹,但远不足V1(低换手率)的回报,同时,回报最高R10且成交量最低V1的Y1Y5回报为20.64%~14.82%,V3的回报为19.2%~12.52%,展现了长期反转且换手率高的回撤更大的特征。

最后,投资者行为理论并不能完全解释所有现象。虽然一些学者的研究可以反映出研究主旨,但他们的模型认为价格一开始对基本面信息欠缺反应,最后过度反应,没有完全解释出为何换手率可以预测回报并维持未来价格趋势。

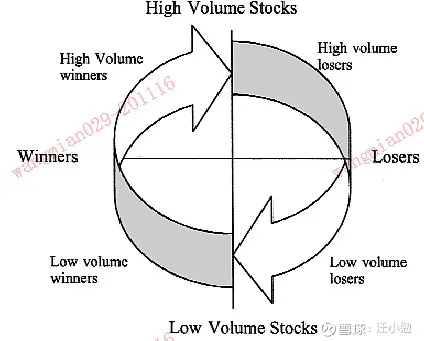

为了总结发现,论文附上了一个简单的概念柱状图,并配有一个“动量生命周期(MLC)”。根据MLC假说,公司股价在相对的有吸引力跟被忽视周期中波动。换手率在识别股票的周期中起到重要作用。股票吸引力下降时,换手率也下降从而被忽视。当股票吸引力上升时,换手率也上升。

趋势投资策略可以根据过去价格跟换手率信息切换。由于过去换手率较低的股票回报往往高于换手率高的股票,因此,**在过去回报高,低换手率的股票往往“展现出更强的趋势性”。在过去回报低,换手率高的股票中也“展现出更强的趋势性”。另外,低换手率公司更多的展现出“价值股”的特征。

论文的发现对市场有效性讨论起到重要的作用。诚然,市场有着一直推动价格向内含价值靠拢的特征,但换手率对预测未来回报(&收益惊喜)的能力暗示着价格并不等同于基本价值。因此,中期反应不足跟长期过度反应是相同过程中的两个简单元素——即价格吸收新信息的过程。这个价格调整的过程特征跟行为模型一致。

论文结果也对未来研究提出了至少三个有趣的问题。第一,过去涨幅高&涨幅低组合在趋势反转的时机有不对称性。过去涨幅低且换手率低的股票反弹迅速并优于换手率高的股票(未来3~12个月中)。过去涨幅高换手率低的股票在更长时间内(超过12个月)显著跑赢换手率高的股票。目前无法解释这个现象。第二,对于行为金融学中“处置效应”的预期,无法解释公司失去关注时为何换手率下降。更多的投资者行为稳健性模型以及跟交易活动水平相关的波动可以解释这个现象。

下面这个图像展示了3个经行业调整买入并持有的价格趋势策略,使用过去6个月(J=6)回报跟换手率指标。每个月,股票根据百分位数分为10个组合,根据换手率分为3个组合。简单策略=买入过去回报最高的一组卖出过去回报最低的一组(R10-R1)。早期动量策略=买入回报最高且低换手率最低组合,卖出回报最低换手率最高组合(R10V1-R1V3)。而后期动量策略=买入回报最高且低换手率最高组合,卖出回报最低换手率最低组合(R10V3-R1V1)。行业调整是指根据SIC代码划分的25等权行业组合。每家公司的经对标调整回报是指年回报减去对应行业对标组合的年回报。图中发现,虽然高回报-低回报在长期中总体展现出趋势反转,但换手率较低组合(早期)趋势更长(第4年才反转),反转力度更小。**换手率高组合(晚期)未来趋势很短(第二年就反转)且反转力度大。

最后,虽然过去回报跟换手率对预测未来回报有着很强的解释效力,但其重要性似乎被投资者忽视了。随着价格趋势策略的流行,提升投资回报也需要考虑换手率这个指标。为什么这个信息没有完全反映在目前价格中需要更多的研究,但这个不可知的现象在未来仍然可以产生超额收益。

—(汪小勉,athene_1988)—

作者:汪小勉_云峘

链接:https://xueqiu.com/5896657841/163391628

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。