在《逆风莫摧残》里,我们说分析基本面周期位置,当无法用经营数据的变量来刻画时,需要借助阅读市场来寻找线索。这是对【事实、预期、股价】之间的联系建立一种理解,需要高度抽象的能力,最后掌握到这只股票的节奏。大家都崇拜的冯柳,把这个叫作【股价阶段分析】,其实表达的也是相近的意思。

有不少读者在后台留言,大意是:“宝哥你破功啦,既看面何看线”,“猜市场会做出什么反应,这不是事件驱动吗”。

有这种想法,完全符合预期。

因为宝哥也是从你们这个阶段进化过来的。

中国的读书人有很多基因是沿袭传承的,好多从书本中学习价值投资的同学们,其实和几百年前的儒生/士大夫很像。巴菲特芒格格雷厄姆,就好比当年的孔孟朱子一般,大家读圣贤书,习圣人路。希望两耳不闻窗外事,也能成就圣贤之业。

而我的痛苦来自于,价投经典给了我信念,却没有给到具体的方法;给了我原则,却没有给到此刻当下该怎么办的艺术。

所有的职业选手都面临资金端的约束。只要有这个约束,就不可能生活在真空环境里,就一定要面临当下如何应变的问题。

同样的痛苦在读毛选时也能体会到,共产主义著作描绘的理想世界固然向往,但如何在中国落地?毛选用事实证明,还是要掌握一定的术,才能指导当下的生存、发展、壮大问题,才能更有效的践行道。

然而二分法思维的书呆子们,门派之见太深。一谈到术就想到市场,就想到看图,就是剑宗,就是下品,就是糟粕,就是格局Low,从心智定位上迅速滑向了耍流氓。于是为了从道义上杜绝糟粕,就要坚决和术进行一刀切。

而我想做的,是把圣贤功夫与市场智慧结合起来,在股票投资上找出一条属于自己的道路。

作为十周年精华分享系列的收尾,今天就和读者们真诚沟通一下这个问题。

二

有心的读者看宝哥最近写的三篇,其实是我投资体系里的三个重要参数:

对象、估值、基本面周期位置。

《股票分级与价值识别》

《换个角度看估值》

《逆风莫摧残》

加入周期位置这个参数,在体系里起到的作用更多是防御技能,让我们在【短期基本面不利,股价合理】到【短期基本面不利,股价特别低估】这段切换里,不至于受伤太多,从而平衡好心态和组合净值。

但提升了防御力后,这个体系还是有一个弱点,那就是怕涨。

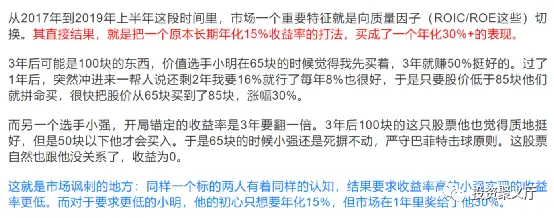

正如我在《换个角度看估值》里讲到的那个小明小强的例子。小强也做了认真的研究,ROE/短期业绩增速/长期业绩增速/行业天花板/竞争格局/竞争优势/公司治理这一堆的东西他看的都对。

但依然赚不到钱。

估值的波动可以理解成是市场上所有人收益率报价的合力。你说小于25%年化收益率你不要,有的是人要。你3年要年化25%,人家3年总共只要25%。

看似保守的人,其实是要求收益率高的;

看似激进的人,其实是要求收益率低的;

谁能先让自己的要求收益率降低,谁就能在短期获得更高的收益率,真·慢即是快。

而不肯向低收益率屈服的,反而大把现金在手投不出去,跑输指数。

是你错了吗?该研究的基本面你都研究了。你要25%回报率这是你的权利,你有什么错?

是市场错了吗?人家要求的回报率就是不高,Libor才不到1%,买支酱油股3年能赚25%就很开心,股市又不是为你一个人开的,这有什么错?

都没有错,只是不合适。

三

3年后100元的预测,这是一种线性的思维。

我要3年翻一倍,所以50块以下才买,这是“我”的一种需求。

这些都是以“我的价值观”与准则为出发点行动的方法,是一种非常“直”/“刚”的心法。

然而你认为市场应该奖励正直、优秀、勤奋的人,这只是你的书生意气挥斥方遒。

天地不仁以万物为刍狗,你只是万千刍狗之一,市场此刻为什么要跟着你的价值观走?

骗子公司就是可以跌不动,炒概念还可以扶我起来十个板。

不看好的平庸公司来个催化剂就是要猛涨,涨到领导和客户天天骂你跑输。

喜欢公司的估值始终在你接受价格的一倍以上:好比校花天天和学校里那些赛道小王子们打情骂俏,在角落暗恋的你连搭讪的勇气都没有。

这恐怕才是常态吧,也是所有这两年业绩平平的投资人最大的苦恼。

此时应该怎么办?

进一步说,当你的价值观或是为人处世准则,和这个世界格格不入时,应该怎么办?

这已经不只是一个投资上的问题了,这是一个如何平衡人与社会关系的哲学问题。股票投资有魅力的地方就在这里,它是一个含摄三千世界的实验场,又以高频振荡的形式放大人性的作用力。

把这里的问题解决好了,许多外部世界的问题也就有了答案。

四、

先说几种常见的应对办法:

1、坚持收益率要求,去质量差一些更冷门的标的里去找。

如果这个环境提供不了我要的,就逃离去找一个新的环境。我爱的人得不到,就找爱我的人:

消费品贵就去买消费品包装,创新药贵就去买中药,消费电子贵就去买军工电子,北上广深房子贵就回三线城市去买。

万物皆有价,变废为宝确实也是一条思路。

这相当于又回到了方法论的第一阶段:去向对象妥协,用短期催化剂思路去迭代出较高的收益率要求。可以赚钱,但这种方法的局限性我们也说过:

①每个标的能贡献时间较短,适合当期回报贡献,因为时间越长,质量差的公司越无法提供保护。

②研究性价比不高,无法产生研究复利。

③适合中小规模资金,体量大了就不适用。

2、向低收益率屈服,接受不到8%的收益率,买入并持有。

“这个浑浊的尘世啊,打不过就加入吧,哪怕代价是变得平庸。”

同流的时候,加入的早或许能吃到一小口肉,享受慢即是快红利。

合污的时候反攻倒算一起被埋,求八得八。

3、坚持标的,把原本的100块目标价调到160块。

估值和业绩都往乐观方向去上调,那么80块买入还是3年一倍,这样又能参与,又能有高收益率预期。

宝哥看来,这种强行扭曲分子以适应自己需要的做法,往往是最危险的自欺欺人。

张公子在《价值》这本书里也说过,价值投资里比右倾投机主义更危险的,是左倾冒进主义。

我们假设在你强行上调目标价后,短期内股价冲到110块,这时候你长舒一口气:这回终于来得及上对车了。况且这时候对160而言,还是有50%空间。这个短期甜头会强化你对上调后目标价的信念。

再过两周市场情绪开始耗散,先是110元涨不动,然后股价从110块跌到100块。这时候你大概率是不为所动,想着这是正常调整,等跌多了我再加。于是如果股价再跌到90块的时候,你大概率会坐不住想要加仓了,因为这是一个在新价格体系内“更便宜”的价格。

可经验告诉我,如果你起初的研究是比较客观的话,很可能一开始看的才是对的:110元其实就是个泡沫。但如果你有了一个强行扭曲后的目标价,那么泡沫破掉时很可能是跑不掉的——如果跑了,这个体系也无法自圆其说了。

4、按市场状态来。

也会有人想到,能不能在体系里多加一个{if,else}的市场状态函数来解决呢?比如市场有泡沫的时候,我就按照泡沫下的估值体系来一起跳舞,这样泡沫破掉时我也可以跑,同时也依然可以自洽。

我们大概在六七年前,确实会根据市场状态来给股票估值,比如说现在是创业板牛市,那么这只TMT股的估值应该在50-100x。现在是熊市了,那么这只股票应该给20-30x。这个方法看似是考虑了市场状态,实则破绽非常大:

①在牛市模式下,70x跌到50x附近是一个买入点。但问题是如果牛熊切换了,能否同步感知呢?我怎么知道现在跌到48x是牛市模式下的震荡极值(对应买入),还是牛市向熊市转换了,对应是一个应该清掉的高点?

②自己的价值判断体系完全跟着市场走,是没有根基的。看似给出了一个区间在区间里低买高卖,但由于区间切换的存在(又没有能力去把握牛熊),牛市很久了才知道用牛市体系去【高位低买】,熊市很久了才知道用熊市体系去【低位高卖】。

一通操作往往是高买低卖。

五、

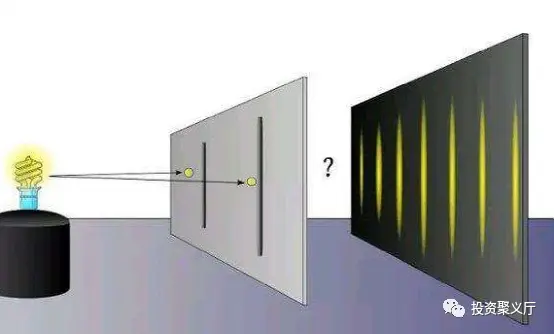

2019年聚义厅兄弟们去越南团建,回来路上闲得没事,在胡志明机场讨论了一个小时的杨氏双缝实验。

这个在高中就学过的实验表达的是光的波粒二象性特征,也就是光同时具有波和粒子的特征,会在不同的观测方法下表达出不同的状态。

回来以后我就在琢磨这事,股票似乎也隐隐有着相似的道理。

当我们用3年、5年后的业绩与估值来预测股票的运动轨迹和目标时,其实是用类似粒子的线性视角去观察股票;

当我们用高开低收量这些指标来观察股票的中期走势时,又能发现它在时空上具有类似波的周期性特征,呈现出某种重复的节奏和韵律。

股票市场是个非常复杂的系统,有着各种态的叠加,讲到底我们不可能去获得它的终极真相。我们能做的其实是用自己的主观假设和实验观测方法,去跟这个客观世界进行耦合,赚到的就是那一部分合拍的钱。

而当股票运动进入到一种我们认为用粒子性无法解释的状态,它其实是在中期内表现为波的特征。这个时候你用粒子性的那套方法观察是无效的,要想踏准节拍,就必须得换一种观测和实验方法。

为了面对这种股价的波粒二象性特征,宝哥悟到了这最后一种方法,我称之为:

内方外圆。

①坚持好标的。

②坚持价值和收益率判断。

③当收益率不满足要求时,进入趋势交易模式,亦可叫作【阅读市场】。

*觉得把看图换个叫法就很高大上的小伙伴,请把“高大上”打在留言区公屏上。

内方外圆模式相比前三种方法,有以下几种优势:

①坚持在优秀的赛道和公司上,避免为了收益率去研究一堆平庸和瑕疵的公司。

②回避大幅度的估值压缩带来的伤害。如果你对未来估值的判断是对的,这个好公司买入持有在2-3年里只有很低的回报率,那么即便股价现在一个好的趋势上,未来碰上熊市就很可能要进入一段估值压缩和猛烈的股价下跌期。采用趋势交易心法则可以控制这段风险和回撤。

③避免因为想参与强力趋势,而使自己的价值判断体系被洗脑,在估值体系里去参杂太多市场层面的因素。比如一开始对某类公司的远期估值目标就是20x,但是因为股价在高估值里太久了,时间一长认为市场看好它,远期也应该要给30x、40x。实际上它很可能是要压缩估值的。

内方外圆看似是在趋势交易,实则和而不同。倘若只有圆,必然如同无根浮萍一般随波逐流,无法实现个体的自我主宰。

价值判断体系是内方,它是初心和定力,尽可能不要受市场短期潮流影响。但倘若只有方的棱角与自我准则,当你认为这个世界没有是非时,书生意气与它较劲对抗,最终只能是痛苦不堪、遍体鳞伤,甚至毁灭自己。

历史或许会还一个公道,但你可能无法活着看到这一天,也不能让这个世界变得更好。遍观中国历史,有太多这样的正直迂腐而无用的例子。书生里能够做到内方外圆,将初心与权变融合成就大业的,五百年来也就毛教员、王阳明、曾国藩寥寥数人而已。

六

至此,宝哥要介绍的心法已经差不多说完了。如果你觉得内方外圆听起来还是太晦涩,还可以换八个字来记:

内方外圆= 不忘初心 + 顺势而为。

于投资而言,内方加上外圆是一种保护,也是一种行动力的获得,它是我们融入市场形成实践所必须作出的改变和妥协。

尽管它看起来不是那么真·价投,但看起来像价投也不是我从事这项事业的目的。

增进对自我的理解,把握与世界相处的状态,追求更高的精神水平,才是股票市场最有趣的地方。大家如果能长期持这种心态,我想自然能水到渠成,把事业做好。

至于如何参与趋势交易,各有各的方法,只是技术细节问题,可以很简单也可以搞得很复杂。我在聚义厅十周年的线下分享会上做过关门分享,本文就只谈心法不展开讲技法了。

上面的这些推论有没有启发到你,才是最重要的。

欢迎在留言区讨论。