1920年是现代金融理论的发祥时期,那个时候金融学者主要关注的是资产管理随时间增值的问题,用数学的语言来说,最典型的一个应用就是“复利增长”。在实际投资中,专家相信股票价格是“遵循某种节奏、周期性、趋势性”的波动。这跟现代金融理论完全背道而驰。直到1950年代,学者们才从无数次实证研究、测试中逐渐认识到,个股各周期间股价回报是“几乎”完全独立,股票价格运动属于“随机游走”过程(维纳过程),。这个过程在概率上可以满足一些特性。

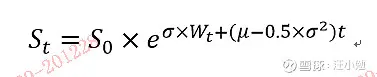

1900年,出现了一篇把随机过程运用到股票价格描述的学术论文,进一步学者将股价走势按这个公式描述:

股价是随时间变化的函数,相邻两周期股价的变化是完全独立的,两周期内的股价对数回报是随机运动。随机维纳运动有两个关键参数:μ“跳跃系数”跟σ“扩散系数”。其中:μ-0.5×σ²控制股价运动的“方向”,σ控制股价波动的“剧烈程度”,也就是Markowitz认为的“风险”。Wt是一个“随机”维纳过程,满足均值=0,方差=σ²,在股票运动过程中,如果μ较大而σ²较小,股价大概率呈“稳步上涨”特性。如果μ比小且σ²比小,股价大概率上呈“稳步下跌”特性。波动的剧烈程度σ会最终影响长期回报μ。

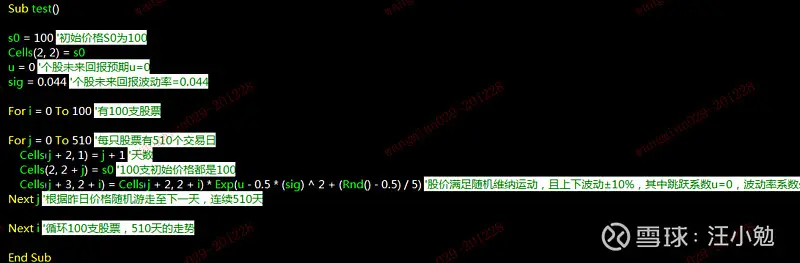

接下来,我们用VBA模拟100次具有相同参数:μ=0,sigma=0.044的股价,每个股票的走势有510个交易日,具体代码如下,

结果的图像如下:

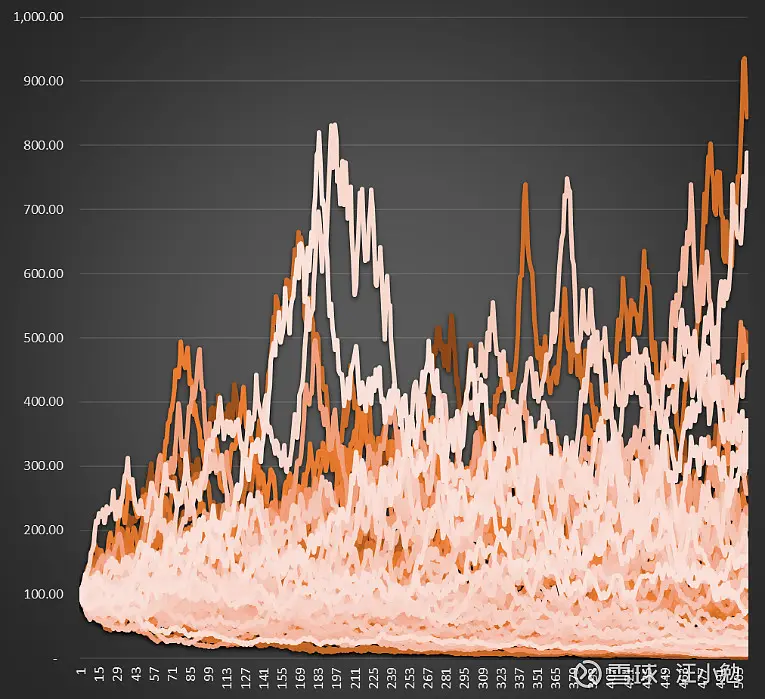

抽取第一次模拟跟第二次模拟的价格来观察,不难发现:纵使内驱价值一致,即两只股票都是u=0,sigma=0.044,在随机影响下(也可以理解成无法预估的市场影响),短期内会产生截然不同的价格走势:price1长期下跌,而price2在净利大幅上涨后又大幅回撤。

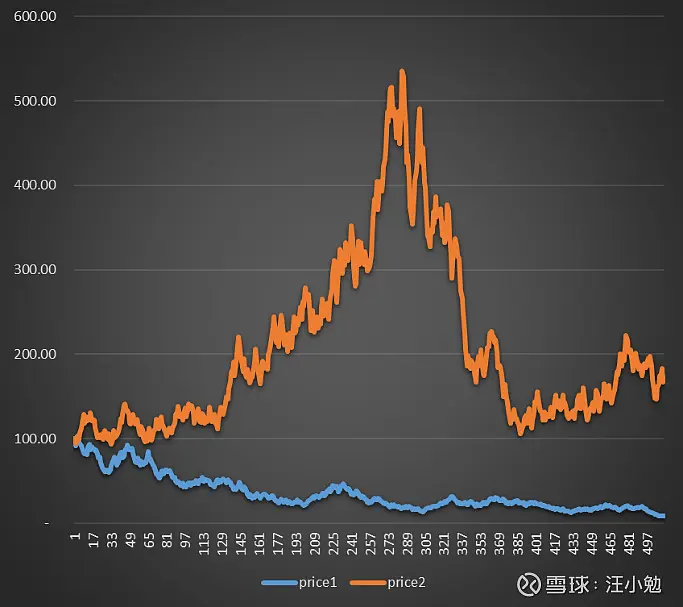

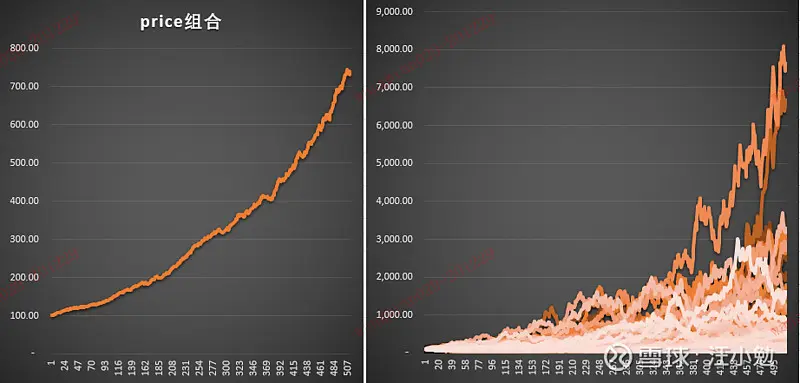

接下来,我们把这100支模拟的价格按日求平均,“合成”一个组合的走势,结果如下:虽然个股走势大相径庭,但合成后是一个在过去510天内,涨幅在20%左右,仍然呈现随机游走的“指数组合”。组合体现出每支个股的内在价值,即μ-0.5×σ²=-0.000968,σ²=0.044,这一稳定增量的特性。

如果调高μ值(μ=0.003)下调σ²(σ²=0.04)值,模拟100支个股510天&合成组合图像如下:个股价格走势差异依然很大,但组合走势却充分展现了稳步上升的特性:

两个实验足以告诉我们,长期稳定回报不会来自重仓投资某支个股(以免陷入上图右侧的某个回报很差的曲线),而来自一定数量的满足“入池”要求的股票投资组合(用概率方法合成一条稳定增长曲线)。市场跟个股随时变化,因此投资组合必须根据“入池要求”实施动态调整。

如何挑选数量足够,满足μ高σ低的股票?这首先需要我们理解一些关于“鞅”&市场有效性的概念。我们先来回答一个简单的问题:组合A有15支股票,每只股票的ROE长期>15%,组合B有13支股票,每只股票的ROE长期<-5%,那么组合A连续10年回报有多大可能>组合B回报?

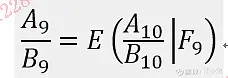

常识都知道,“这个可能性非常大”。我们可以把“每只股票每年ROE”看成是一个信息F,随着年份推进信息量逐年增加,即F1≤F2……≤F10,到了第9年,组合A相对于组合B的回报可以写成,第10年,组合A&B的信息F9下的回报预期,即

从长期来看,组合A跟B的回报关系是关于信息流F的鞅。如果存在一个信息(或者因子)能影响股票的内在价值,那么市场会直接反映出来。还记得μ跟σ吗?如果个股基本面ROE(这个信息流)可以影响μ,那么长期持有ROE高的股票能取得超额回报。看起来很简单,但散户往往忘记一个最关键点——股票的随机性以及影响μ的多维度。

我们可以这么说,纵使挑选一支过去三年连续年化ROE>12%,净利润增速>24%,营业收入增速>24%,ROA>6%的个股**(或者任何一种预期、市场、政策、赛道、护城河、情绪的逻辑,当然这些不可量化全凭嘴皮子的东西,反而是各路“大V”“老师”“吹票”们的最爱),它仍然有>40%的概率在未来1年跑输沪深300指数。如果全市场有40支股票满足这个条件,它们构成的投资组合在未来1年跑输沪深300指数的概率几乎降到5%,未来10年几乎降到0%,看看这幅图,组合是左边,个股是右边~。

不可量化回溯的“政策”“预期”“护城河”“赛道”等莫名其妙的推演,并不能确保散户的重仓股票曲线落在【高μ低σ】策略组合曲线上方。可惜的是,各年龄段的散户往往愿意浪费5~10年的时光,在亏损跟等待中,试图证明自己处理信息能力更强,自己的选择“预期收益“更高,而不改变集中持仓跟频繁交易的行为特性,忽视真实业绩而追捧“自己想象坚信的预期业绩”。这在“行为金融学”中称之为“过度自信over confidence”。是统计学意义上散户长周期大概率亏损的重要原因之一。

我们先来看看一般不会分散,长期频繁交易的散户做法:

1、我投资股票A的原因是“它是行业龙头”

那么我们必须先回答3个问题:

首先,如何从量化的角度定义行业龙头,【比如三年一期营业收入在上市公司相同行业中排在top 1%】,甚至我们要定义行业本身【属于证监会或者申万行业分类的哪个行业】。

其次,是否所有“行业龙头”都能取超额回报(高于沪深300指数)。比如过去一年投资了“白酒”龙头取得了超额回报,但是否投资证监会所有81个行业分类的龙头是否取得同样水平的回报?股票A不一定长期满足“行业龙头”,但行业总存在龙头。

最后,满足条件1跟条件2的股票组合,在过去10年或者15年是否取得了超额投资回报。测试本问需要充分的数理统计跟量化技能。

如果不能准确回答以上问题,那么无论某次投资成功与否,获取了多少回报或亏损,都不代表投资者具有成熟稳定的投资体系。这种交易下2-3年之内的盈亏不代表投资能力,更不代表这种盈亏可以持续。

当然,在千千万万的散户中,总有“幸运”的投资者凭借某次大仓位投资决策,获得很高的短期回报,并在付费流量运作下迅速成为“投资明星”,获得散户追捧。但这会让更多投资者忽视“系统性”问题,在等待、盯盘、追逐消息中迷失更长时间,经历财产的反复磨损减值。

但如果这么说——过去15年(2005年1月起),在每月月末,挑选最近季度业绩公告中按证监会行业分类“大类”,各行业中营业收入排名前0.5%的全部上市公司(“行业龙头”策略),于月末收盘价买入构成“等权组合”,持有至下月月末收盘价。每月更新成分使之动态满足“行业龙头”策略,该策略在过去15年取得了年均【26%】的回报,夏普率接近1.56。这是个稳定成熟的投资体系的典型,我们可以相信其未来超额回报收敛于【26%】这个水平。而不是某些大V,“老师”某次或者某年的“200%”甚至“500%”的盈利,以及背后想“疯狂暗示”的投资能力。

2、我投资股票B的原因是“它长期低估”

那么我们必须回答以下4个问题:

首先,如何从量化的角度定义“低估”,【比如过去1年的平均市盈率是15%(6.6x),平均市净率是80%(1.25x)】,甚至我们要定义什么事估值【TTM市盈率,还是动态市盈率】,还有什么是长期【过去1年,还是过去3年】。

其次,是否所有“低估”股票都能取超额回报(高于沪深300指数)。比如过去一年投资了低估值“银行股、地产股”取得了很差回报,但是否投资证监会所有81个行业分类的“低估”股票回报也是如此?

第三,是否所有行业的“低估”标准都是一致的?比如2020年银行股的平均市盈率为11%(9.1x),而“计算机&通信设备”平均市盈率为1.03%(77x),那么21年银行业是否能取得高于计算机&通讯设备行业的回报?

股票B不一定长期满足“低估”,但各行业中总存在“低估”.

最后,满足条件1-4的股票组合,在过去10年或者15年是否取得了超额回报。测试本问需要充分的数理统计跟量化技能。

因此,“长期低估”也不是我们投资盈利的原因。但如果说——过去15年(2005年1月起),根据证监会行业分类“大类”,在每月月末,挑选行业内过去市盈率最低的0.5%的全部上市公司(“行业低估”策略),于本月末收盘价买入构成“等权组合”,持有至下月月末收盘价。每月更新成分使之动态满足“行业低估”策略,这种方式在过去15年取得了年均【17%】的回报,夏普率接近1.3。这也是稳定成熟的投资体系典型,我们可以相信策略回报会收敛于【17%】,而不是在众多投资者中,买入某些个股后“暴涨50%”想疯狂暗示“低估股票策略有效”的那样。

可惜的是,“低估值策略”本质上是无效的,虽然尤金砝码在90年代前后提出了著名的三因子理论,认为市净率较低的股票组合预期回报更高**。但直到10年后的2000年初,学者们才逐渐发现,市净率并不直接决定回报高低,而是市净率较低且ROE较高的股票起主要作用。如果剔除这部分ROE较高的股票,市净率因子无法创造超额收益。

3、我买入股票C的原因是“它成长性好”

也许读者已经明白套路了,我们必须回答以下几个问题:

首先,如何从量化的角度定义“成长性”,【比如过去1年净利润增速为28%,营业收入增速为30%】,甚至我们要定义“好”本身【跟当年度GDP增速比较,比如当年GDP增速10%,而某个行业只有6%】。

其次,是否所有“成长性好”的股票都能取超额回报(高于沪深300指数)

股票C不一定长期满足“业绩增长”,但行业内总存在“业绩增长”的股票

最后,满足条件1-2的股票组合,在过去10年或者15年是否取得了超额回报。回溯本问需要充分的数理统计跟量化技能

因此,个股“成长性好”不是我们投资盈利的原因。反过来说,如果散户能这么说——过去15年(2005年1月起),在每月月末挑选近期业绩公告中营业收入增速超过25%,净利润增速超过25%(“成长性”策略)的“全部个股”,于本月末收盘价买入,构成“等权组合”并持有至下月月末收盘价。每月更新成分使之动态满足“成长性”策略,这种方式在过去15年取得了年均【24%】的回报,夏普率接近1.77。这才是稳定成熟的投资体系表现,我们可以相信他未来投资回报会收敛于【24%】这个水平。

值得庆幸的是,“成长性策略”在国内外长短周期验证中都取得了不俗的成绩,尤金砝码的学生cliff asness提出了一个重要观点——quality minus junk(做多业绩好的,做空业绩差的)。在这个框架下,诸多学者展开了很多维度的“基本面因子”挖掘,其中每股收益增速,营业收入增速ROE,ROA、杠杆率都展现出很好的预期收益,在剔除其他因子,包括PE、市值下都取得了很好的稳健性。

综上所诉,个股短时间,甚至中长期的盈亏不代表长期投资收益;挑选个股特性,比如“行业龙头”、“低估值”、“业绩增长”,以及其他不可量化逻辑不代表长期投资能力,持有业绩优良共性的股票投资组合(或者某些选股逻辑,个人认为40~80支左右,占A股的1%~2%),根据业绩要求定期调整成分的,中长期回报才能代表长期投资收益。沪深300ETF便是这个理念的低配版。

鼓吹集中、重仓持股的“大V”、“老师”,本质上属于行为金融学中的“过度自信over confidence”,即过度相信自己分析、处理信息、管理交易的能力。在诸多学术著作中已被证明的是,过度自信是“频繁交易”跟“集中持股”的原因,也是统计学意义上散户在中长期持续亏损的重要原因之一。

因此,散户需要警惕大V,“老师”的“吹票”:1、样本数量少,投资周期短的“晒收益”行为,以及它们想疯狂暗示的虚幻的、自身不具备的“投资能力”。2、警惕根据短期股票价格变动、部分短期基本面指标、或者“事件”、“政策”作出的所谓“预判”。3、警惕长期对特定个股、特定行业的分析&推荐(俗称“吹票”)。

当然,如果推荐标的符合自己理性交易系统的价值观,也不妨“拿出100股”的信任买入观察。但应该着眼自身组合的长期回报,不计较这“100股”在短期盈利或亏损后的“买多买少”,也不在取得盈利后变成重仓。

作为结束,我们用简单的语言来归纳一些结论:

1、股价运动是一种随机维纳运动,个股股价短期,甚至中长期走势都不可被预测。【不要试图预测未来几个月甚至一年的个股股价,纯粹浪费时间】

2、股价运动在概率上由内在价值参数:μ以及σ控制;其中μ-0.5×σ²决定其上涨或下跌幅度,σ²决定了股价波动的剧烈程度(也就是所谓“风险”)【个股价格走势虽然是随机的,但是它在概率上能体现中长期内在价值】

3、随机模拟实验表明,在中短期内,个股受市场影响,在相同的μ、σ²参数设定中,也会发生差异巨大的股价走势。【个股的内在价值很可能在中长期内无法体现】

4、实际市场中,单一个股的μ跟σ²无法长期静止。【不要长期持有某个股,除非它的内在价值长期稳定,一度内在价值不符合而被清仓的股票,很可能再回来】

5、μ跟σ²体现了股票的内在价值,它由很多因素构成,比如基本面(营收增速,净利润增速,ROE,ROA等)、估值(市盈率,市净率,股息率等)、价格(过去涨幅,市值等)、流动性(换手率、买卖价差等)、行为金融学(前景理论,代表启发式,过度自信等)【学术界充分挖掘了影响股票内在价值的因子,可以好好利用】

6、因此,中长期内单一个股走势,有很高概率无法体现自身内在价值μ以及σ²,但根据影响μ跟σ²的因子,比如基本面,估值等挑选出来的“足够数量”的个股组合却可以。【我们坚决反对集中持仓,不顾基本面的长期重仓】

7、由于成分μ跟σ²的不稳定性以及影响因子的不稳定性,组合需要定期更换成分,动态满足“入池”要求。【可以满仓一个基本面优秀的投资组合,用组合,而非个股体现“证券投资”的内在价值】

8、从最早的现代组合理论(诺奖),发展到CAPM(诺奖),fama三因子(诺奖),再到q-factor,行为金融学(诺奖),另外还有从随机出发的BS期权定价公式(诺奖),无数的学术研究成果已经充分的挖掘了影响μ跟σ²的因子,以及根据这些因子构建的组合预期回报。【学术界的证券截面回报实证研究经历了差不多60年的发展,已经比较成熟,其中的很多理论获得了诺贝尔经济学奖,是非常值得参考的投资宝典】

希望各位投资者今后在思考个股股价、短期预测,组合回报、策略构建,交易系统,投产分析的时候可以借鉴我们的一些经验,面对“大V”“老师”鼓吹时保持独立思考、理性批判,面对长期交易亏损时也能通过一些经验寻找原因,改进投资策略

作者:汪小勉_云峘

链接:https://xueqiu.com/5896657841/167021594

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。