1

遇见高手,我很喜欢请教人的一个问题是:

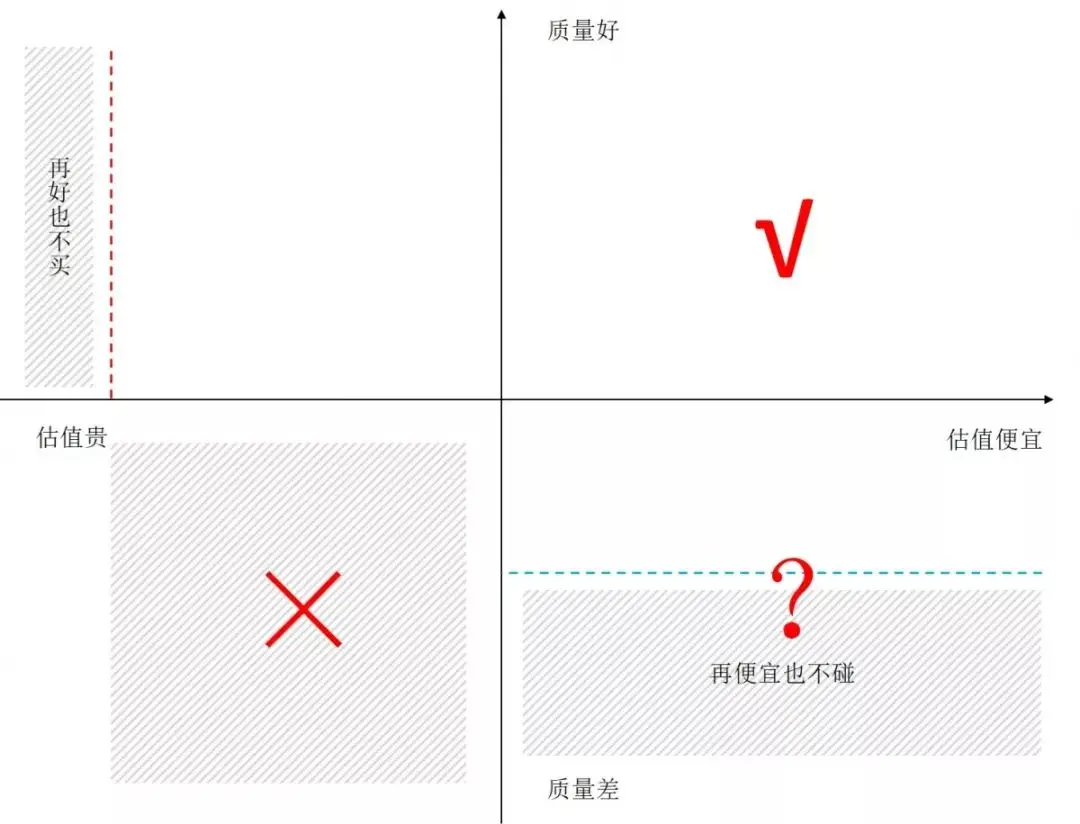

当估值和质量互损时,你愿意为估值而牺牲的质量底线在哪里?

也就是说在这条线以下,多便宜的东西都不买了。

不同选手的体系里,上图中的这条蓝线位置会大不相同:

好比两个高手都对外宣称是逆向投资人弃我取,高手A是学老巴的记分卡打孔,一生20个机会,专注于解救落难的白雪公主。

而高手B是专注于解救落难的KTV公主。

用这个问题我们就可以方便做mapping定位,碰到收古董的朋友你就不要跟他聊破铜烂铁现在多少钱一斤,反之亦然。

大年初八跟一个大佬在新天地的誉八仙喝早茶,我同样也把这个问题抛了出来。

大佬想了想说,大约是在一个行业排到第五第六的公司,再下面就不要了。

我说为什么把线画在这里?

大佬说,如果这个行业风起来,排在这个位置的公司还能够受益,估值可以先修复。

我说嗯,这就是三威胁的思想。

大佬一脸懵逼,什么是三威胁?

2

先回到题目的问题,库里的突破为什么那么厉害?

库里给人的印象除了三分球以外,各种穿花绕蝶带节奏的突破也为人津津乐道,甚至不少人认为库里的突破水平是现象级的。

如果你去B站上搜一下“库里+突破”、“库里+变向”,能看到一大堆教学视频,在如今的野球场上也能看到越来越多的小孩正在模仿库里的突破动作。

但在宝哥眼里,这些小孩花大量时间去学习库里的突破技巧,

并无卵用。

原因很简单,库里的突破之所以能达到现象级水准,最核心原因不是他的运球和变向。

而是投篮。

我们来看这个库里单挑保罗的动图就很清楚了:表明上看两人对峙,然后保罗突然起跳了,库里往反方向运球突破成功。

好端端的保罗为什么要起跳?

因为库里在向右跨出一步后,有一瞬间的节奏变化,在那个瞬间他的整体重心稍微往上提了一下。

普通人可能需要回看好多遍才能察觉到的这个细节,在职业选手眼里可是非常敏感的:重心的提升是一个投篮的预备动作,注意力集中的保罗立刻脑补出了库里快速出手三分球的画面,于是起跳封盖。

普通选手做一个完整的投篮假动作,需要把球举起来过脑门,中国球迷也把这招叫作拜佛。

而顶级选手只需要踮一下重心,就能用小半个拜佛把对手点飞。

如果那一刹那保罗没有察觉到,或者是反应慢了没有起跳呢?

答案也很简单,库里会直接把球投进去。

3

回到股票的话题上,我们在去年写过一篇“流川枫的三威胁”,其实就是在讲这种攻守逻辑在股票上的应用,以及与之对应的股票分类A3。

A3就是这么一类具有三威胁属性的股票:①具有正在增长的事实;②具有持续快速成长的可能性。可能性越强,三威胁越有效,越有可能打出PEG/EPS驱动的成长股范式。

《流川枫的三威胁》里,我们举了14-15赛季百润股份的例子:品类够新+赛道够长+竞争格局较好+高利润率,就是一个足够好的成长可能性。

在它把RIO鸡尾酒塞满渠道的过程中,呈现出“正在增长的事实”,最后当远在西藏日喀则的夫妻老婆店都铺到货后,增长就戛然而止了。此后的三四年里,百润进入B2阶段,从明星光环到无人问津。

今天我们就再拿百润做个例子讲A3。

就在今年2月初,我们在10元左右开仓买了这只股票。站在那个时点上,去看它的基本面是这样的:

当年要冲进来的潜在竞争对手们早已不见踪影,RIO依然维持独占品类的格局。

渠道经过3-4年的去库存终于清理干净了,存货水平正常。

公司报表经历了大幅波动后,回到一个正常水平,2018年收入个位数增长,如果不考虑股权激励终止带来的一次性费用,净利润大约是2亿,小两位数增长。

2018年RIO推出了周冬雨代言的6元一听的微醺小酒系列,相比12元的玻璃瓶老产品,颜值更时尚、口味更丰富、价格更便宜。于是产品大卖,在原来的渠道里快速铺货。

业绩MISS后股本收缩,市值在50亿水平。25倍的PE,如果没啥增长了那就是合理水平。如果还有快速增长,那可以说是比较便宜至少不贵的。

所以核心还是有没有成长性的问题。

我跟聚义厅里看食品饮料的兄弟聊过这个问题,他们纠结的是这么几点:

①预调鸡尾酒现在还没进入餐饮市场,在零售市场容量可能有限。RIO在渠道库存去完以后,增长速度也很一般,所以长期空间看不清楚。

②新的6元产品销售额占到1/3,但是均价比老产品低一半,如果它销量增长30%,对收入的贡献也就是10%。所以2019年的业绩弹性应该有限。

然而如果用A3的方法论来看,其实是不用那么纠结的。

站在19年初这个时点看RIO的潜在空间,和站在15年初看其实没有什么区别:

轻度酒精含量的消费趋势、对比海外人均消费量低、年轻人喜欢的时尚颜值、格局一家独大。

当然了这些都是可能性,我们无法推导出这个品类必然会出现十几倍的增长。尤其是消费领域的新品,各种成功要素总结大多是马后炮,在事先很难预判。

要是你纠结确定性,会一直纠结下去,且没有答案。

当纠结确定性没有答案的时候怎么办?

A股的规律是:看事实。

已知事实是什么?

①微醺作为新逻辑新品,定位合理、口碑提升,正在快速增长。

②微醺的增长对整体业绩的贡献比例会逐年提升。

③已知18Q1是一个低基数,19Q1表观增速必然会很好。

④根据15年的历史,这公司在浪的时候是可以很没有节操的增长很快的。

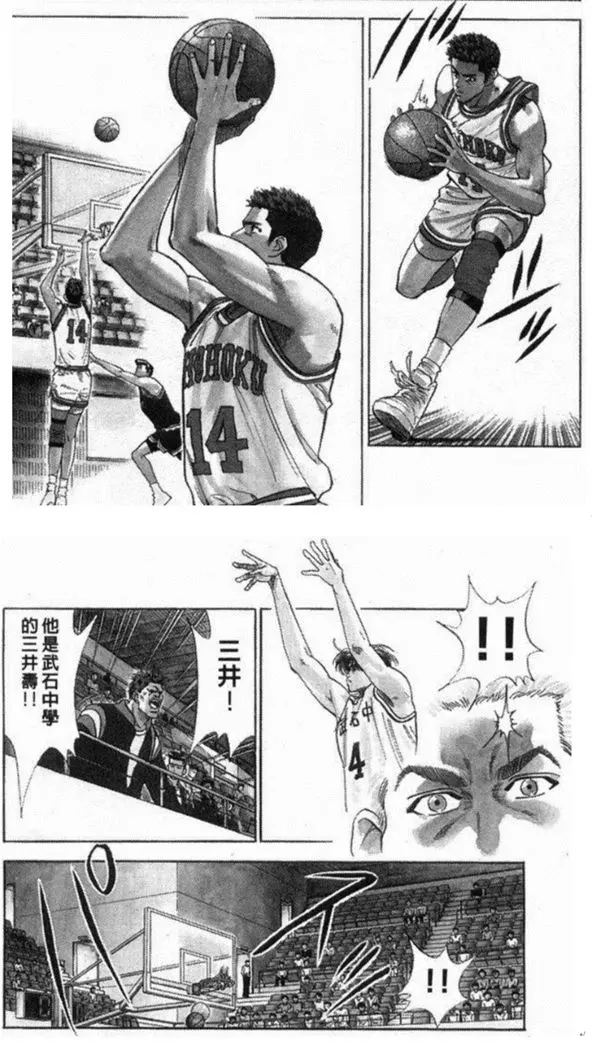

一个你对位的球员,已知他是四年前的三分球大赛冠军,已知他在第一节三分球五投四中,此时他在三分线附近拿球做出拜佛的动作,请问作为防守球员你应该怎么办?

当然是跳起来封盖他。

所以我当时认为,这次同样三威胁附体的RIO,大概率会把股价点飞。

有兄弟会问,点飞以后怎么办呢?要等它兑现出高增长的业绩吗?

如果等业绩兑现,那就当相当于你用拜佛把防守球员点飞了,然后等对方落下,在他头上把三分投进。

点飞以后的最优选择,是空切到篮下,把球放进篮筐。

进攻的终极目的是得分,投篮只是手段,不是目的。

所以在两个月涨了50%后,我就把RIO卖了。

4

除了本文开头提到的大佬,其实还有不少高手的体系里都有三威胁的思想。

比如去年全市场都在歌颂的冯柳大神,我也把市面上所有关于他的访谈纪要都仔细看了几遍。在我看来,冯柳的选股体系核心是从冷门股里去拿一个反转因子(也可以理解成是动量因子的反向)。

*这个因子为什么长期有超额收益,以后我们会说,这里不展开讲。

但各位有没有留意过,真正贡献他大部分收益的其实就是消费(主要是白酒)、医药这两个行业。虽然说是说万物皆有价,但不是所有的冷门垃圾股都会买的。

一个重要的原因是,这两个行业都是自带三威胁属性的。里头大多数公司在表现出基本面改善的姿态后,都能让人想象出持续成长的可能性。

也就是说这两支球队在长期历史中表现出很稳定的投篮命中率,因此球队里哪怕是顺鑫农业和山大华特这种饮水机球员,都让防守球员不敢小视,抓到机会也能把对方点飞。

具备这种属性的球队还有哪些,欢迎大家留言举例。

尽量寻找虚实结合的标的,实是落脚点和确定性,绝不能错;虚是展望、是臆想,也是大利润的来源,上面说的求变就是这意思,既然是变化中的那自然不能太追求准确,有个大概就可以了,对了是命好,错了就拉倒,所以要严肃活泼的进行研究,严谨的寻找确定性,也要敢于不那么严谨的拥抱不确定,冲它而来但别为它过分支付。

——《对研究的一些认识》by茅台03

除了行业属性外,A股的另一个特点是次新股很容易打出三威胁。

在成熟市场,一个新秀上场后大家倾向于认为你没篮,你要投进几个球证明自己有篮,能兑现业绩,下次才能点飞防守球员。

而A股这边是反的,只要行业属性还可以,长得像个射手的样子,就倾向于认为他有篮。所以这些新秀上场后第一次讲故事就能把人点飞,我们看珀莱雅、香飘飘都属于这种。

提问:为什么洽洽食品也有新品故事,就点不起来了呢?

答:这是老球痞了,你看看它上市以来投篮打铁了多少次,防守球员也不傻。

提问:那养元饮品也是次新股,为什么就点不起来了呢?

答:虽然是新秀,但它这市值就好比一个三百斤的中锋在三分线上拜佛,防守球员心想你投吧我懒得跳了。

5

今年头几个月的市场状态,堪比NBA全明星赛的头两节,简单来说就是不防守,于是大家认为仅仅靠虚晃逻辑就可以突破暴扣,甚至产生一种拉文是不是比詹姆斯厉害的幻觉。

而最近一周的走势告诉我们:表演赛结束了,第四节开始了。

要真打了。

联盟历史上出过无数只会灌篮的扣将,全明星赛上你看着他们飞来飞去,上升幅度超越你能想象的极限。可是这些球员数据拉长一看就惨不忍睹,根本无法帮助球队夺冠。

原因也很简单:没篮。

这也是为什么同样看起来是逻辑驱动的突破得分,我们不去研究工业大麻边缘计算之类的原因。

在漫长的82场常规赛里,在残酷无比的季后赛里,甚至在全明星赛第四节里,你必须要时刻做好对位球员紧逼防守、对你的虚晃完全无视的准备。

这个时候你得真的有篮,真能把球投进去才行。

能出业绩才是王道。