【会议总结】

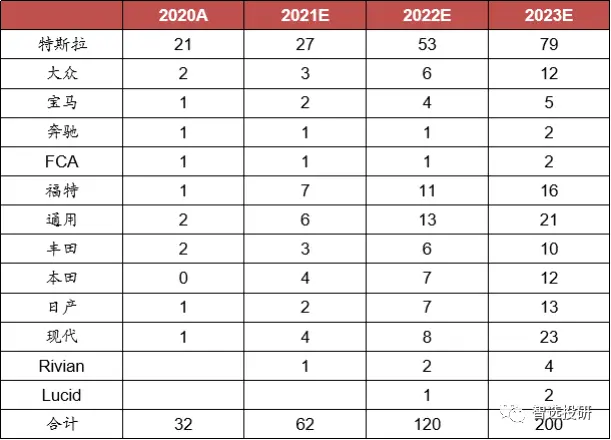

1、我们预计2021-23年美国电动车销量分别为62万辆、120万辆、200万辆。

(1)政策端:若拜登基建方案顺利通过,将驱动美国市场重回高增长,我们预计电动化渗透率有望直追中国和欧洲。

(2)供给端:特斯拉仍是未来几年爆发力最强的车企之一。2021年起福特、通用等传统车企电动化转型全面加速。

(3)需求端:美国传统车市最畅销、市场空间最大的SUV与皮卡车市场,未来1-2年内电动车型集中推出。

2、新政将刺激美国中低端市场加速电动化

美国售价2-3万美元燃油车年销量在700万辆以上,但电动化渗透率仅0.9%。若美国电动车补贴方案最终落地方案,经济性电动车未来几年销量将爆发。我们预计特斯拉是最受益的车企之一,Model 3、Y均在补贴范围内。

拜登政府设定2030年ZEV目标渗透率50%,如果考虑PHEV等,综合渗透率有望达到60-70%,远超市场预期。

3、供应链标的及弹性

从车企角度看,特斯拉、福特、通用、丰田最受益;从电池角度看,松下、LG、SKI最受益,松下电池需求量最大,LG供应车企最多。

(1)特斯拉→松下电池,供应链弹性最大:恩捷股份、中国宝安、新宙邦;

(2)通用汽车→LG电池,供应链弹性最大:恩捷股份、天赐材料、当升科技、璞泰来;

(3)福特→SKI电池,供应链弹性最大:中国宝安、中伟股份、容百科技、当升科技。

(4)零部件供应链弹性标的:拓普集团、三花智控、中鼎股份。

4、投资建议

全球电动车消费共识已经形成,年初我们就提出,消费品的J型增长趋势将持续演绎,线性预期下未来会逐步上修销量。择时上我们更重视以中游排产和下游产销数据为核心的景气度指标;选股角度,我们中长期仍坚持看好具备成本和产品优势龙头公司,如宁德时代、恩捷股份等。同时看好供不应求带来的量价齐升以及产能外溢带来的部分环节高弹性机会,主要是电解液、隔膜等。

围绕竞争力和供需失衡两个维度选股,持续看好:

**(1)动力电池:**宁德时代、亿纬锂等强竞争力电池龙头标的。

**(2)隔膜:**恩捷股份,关注中材科技、星源材质等。

(3)产品需求超预期带来的高增长环节:正极(容百科技、中伟股份、当升科技等)、负极(石墨化紧缺,璞泰来、贝特瑞等)、锂、电解液(天赐、新宙邦,弹性标的永太科技)、阻燃剂(万盛股份)、锂电设备(先导智能)、铜箔,新增关注PVDF和R142B(建议关注弹性标的联创股份等)。

**(4)整车及零部件:**特斯拉产业链核心标的(拓普集团、三花智控,关注中鼎股份等);华为供应链(长安、小康、北汽蓝谷、长鹰信质等);车型强周期向上的比亚迪、长城等。

【具体内容】

一、美国市场现状分析

==1、市场:特斯拉一枝独秀==

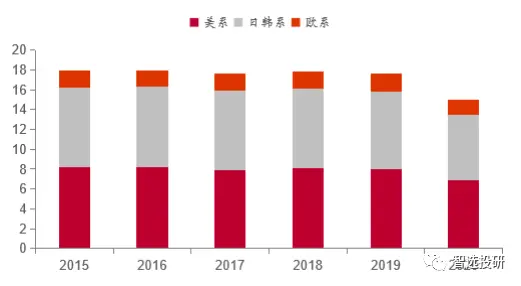

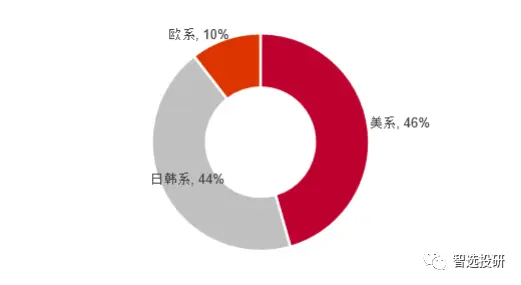

==(1)美国车市结构:品牌以美系和日韩系为主==

2020年美国新车销量约1500万辆,以美系及日韩系车为主,美系合计占销量的46%(683万辆),日韩系占44%(659万辆),欧系车仅占10%(157万辆),销量前三车企依次为通用集团、丰田集团、福特集团,CR3占比45%。

图表:2015-2020年美国车市结构(百万辆)

来源:Marklines,中泰证券研究所

图表:2020年美国市场不同车系销量

来源:Marklines,中泰证券研究所

图表:2020年美国市场不同车企销量(百万辆)

来源:Marklines,中泰证券研究所

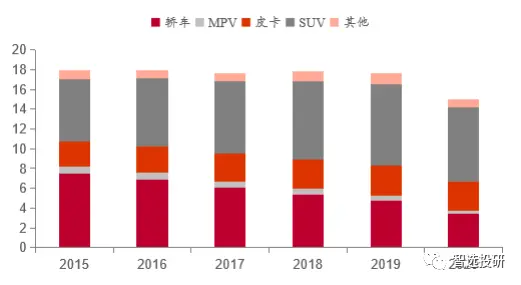

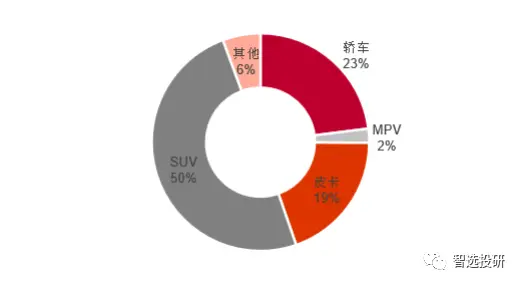

==(2)美国车市结构:SUV车型销量占比50%==

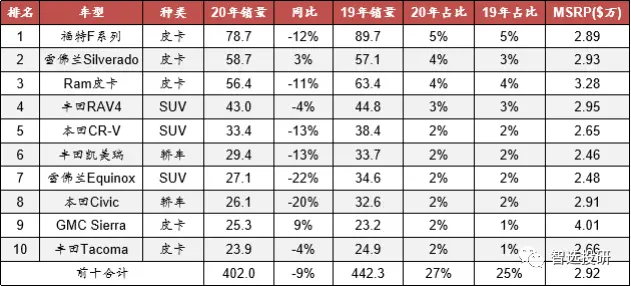

美国传统车市场偏好SUV、皮卡和经济型乘用车,SUV年销量745万辆,占比50%。丰田RAV4为最畅销的SUV;皮卡年销量约293万辆,市场最畅销车型前三均为皮卡,CR3占比13%;最畅销乘用车为经济性乘用车,代表车型为丰田凯美瑞,特斯拉Model 3等。

图表:2015-2020年美国车市销量结构(百万辆)

来源:Marklines,Edmunds,中泰证券研究所

图表:2020年美国市场不同车型销量占比

来源:Marklines,Edmunds,中泰证券研究所

图表:2019-2020年美国销量前十车型(万辆)

来源:Marklines,Edmunds,中泰证券研究所

==(3)需求特点:换购是主力,需求偏好稳定==

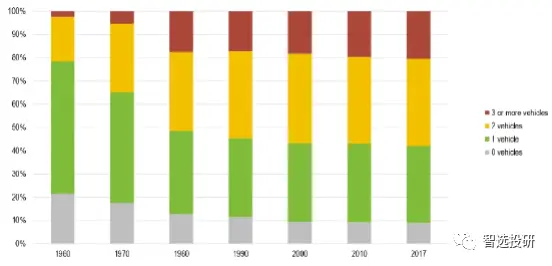

2007年之后美国车市进入换购需求市场,汽车千人保有量稳定在600-700辆之间。汽车销量具有季节性特征,一般3月、5月、8月、12月是销量旺季。2017年约30%家庭拥有1辆车,约40%家庭拥有2辆车,20%家庭拥有3辆及以上。换购需求是市场主力需求,偏好稳定:空间要大、经济性要高、故障率要低。

图表:1964-2017年美国汽车千人保有量(辆)

来源:Wind, 中泰证券研究所

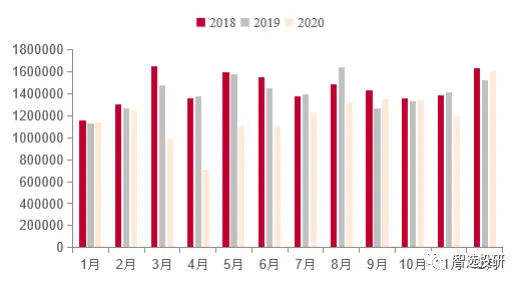

图表:2018-2020年美国燃油车每月销量

来源:Marklines, 中泰证券研究所

图表:1960-2017年美国家庭平均拥有汽车数量占比

来源:US Department Of Transportation,中泰证券研究所

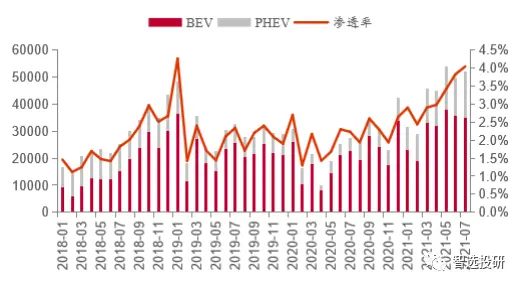

==(4)美国电动车销量两年未创新高==

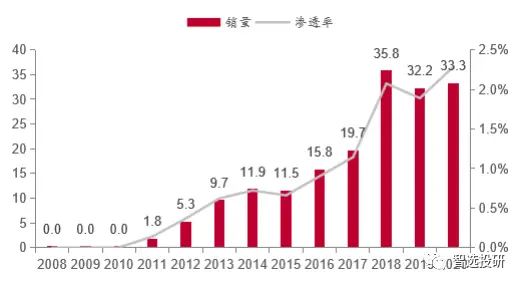

美国电动车销量在2018年达到高峰,销量35.8万辆。此后2019、2020年在32-33万辆左右。2019年1月-2020年12月,平均每月销量在3万辆上下,渗透率维持在2.5%左右。2021年1-7月销量30.7万辆,同比+205%。电动化渗透率整体提升,1-7月依次为2.9%、2.4%、2.9%、3.0%、3.4%、3.8%、4.0%。

图表:2008-2020年美国电动车销量(万辆)

来源:Marklines,中泰证券研究所

图表:2019.3-2020.5美国电动车逐月销量(辆)

来源:Autosinnovate,中泰证券研究所

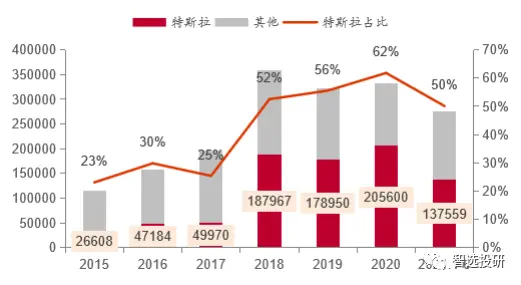

==(5)市场占比特斯拉一家独大==

2020年特斯拉在美国电动车市场占比提升至62%。2021年1-6月销量13.8万辆,市占率维持在50%。近些年除Model 3、Y之外,几乎无其他具有吸引力的新车型推出。Model 3、Y凭借高续航+平民价格+智能化成功占领市场先机。

图表:2015-21年6月美国市场特斯拉与其他车企电动车销量(辆)

来源:Marklines,中泰证券研究所

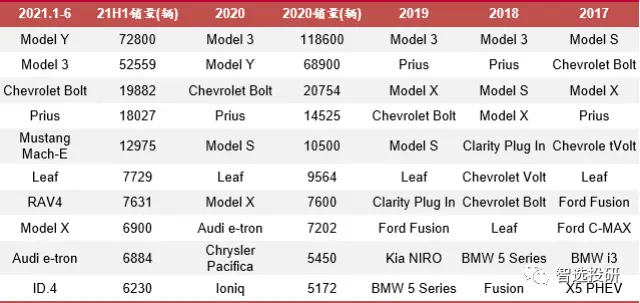

图表:美国销量前十电动车车型

来源:Marklines,中泰证券研究所

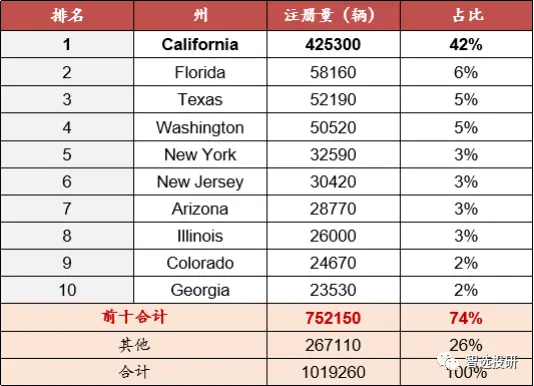

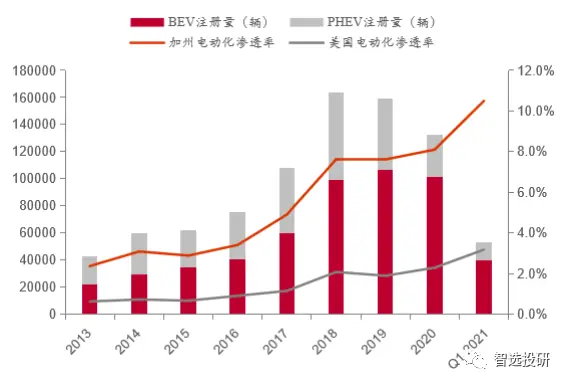

==(6)加州电动车注册量遥遥领先==

截止2020年加州电动车注册量为占全美的42%,21Q1电动化渗透率达到10.5%,远超美国整体水平。2020年9月加州州长签署行政令,要求到2035年加州所有销售的乘用车均为零排放车辆。从地域上看,销量前十的州占美国总销量的74%。注册量较高的州均为经济较发达地区。

图表:截止2020年美国各州BEV注册量(万辆)

来源:US Department Of Energy,中泰证券研究所

图表:美国加州电动车销量及渗透率(辆)

来源:US Department Of Energy,中泰证券研究所

==2、政策:新政刺激箭在弦上==

==(1)联邦及各州均有新能源车支持政策==

美国联邦给予新能源车最高7500美元补贴,当产量超过20万辆,补贴每6个月减半

各州另有激励政策,例如加州CVRP项目补贴政策对BEV、PHEV、FCEV分别给予2000、1000、5000美元补贴。

图表:截止2020年美国部分州电动车相关政策

来源:各州政府公告,中泰证券研究所总结

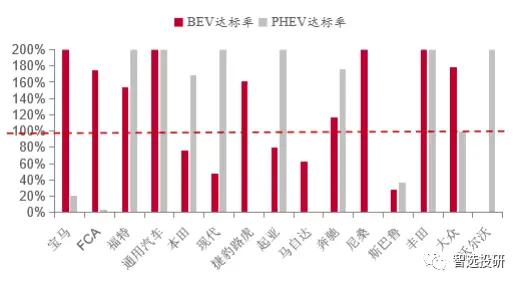

==(2)加州ZEV法案首创积分制度==

“ZEV州”要求车企多生产与销售新能源车,车企通过销售新能源车换取积分,目标积分=汽车销量 x BEV/PHEV比例纪要包年 点我瞧瞧

康州、麻省、华盛顿州、纽约州等,共11个州采取与加州相同ZEV法案,也称作“ZEV州”,目前各车企在加州积分压力较小,积分不足车企可通过向特斯拉等车企购买,ZEV法案约束性不强,推动电动化的压力不如欧洲碳排放法案。

图表:2018-2025年ZEV法案积分BEV/PHEV比例要求

来源:CARB,中泰证券研究所

图表:截止2020年各车企在加州BEV/PHEV达标比例

来源:CARB,中泰证券研究所

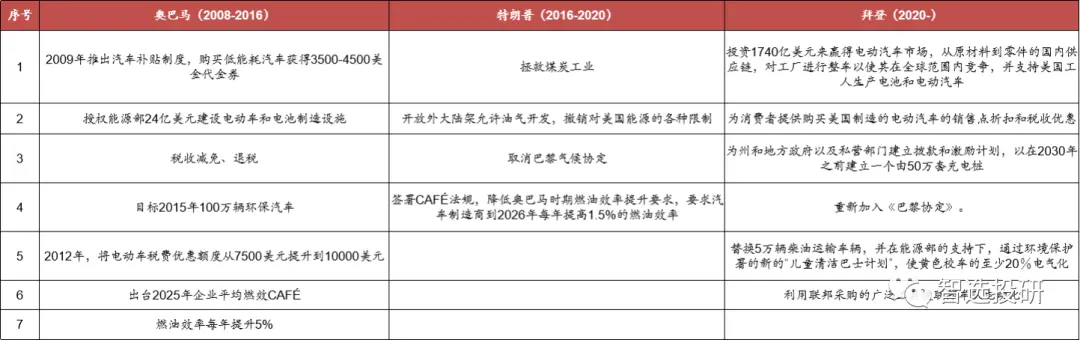

==(3)政策迎拐点,刺激力度空前==

拜登政府鼓励从国产化产业链、购置补贴、建设充电桩以及推动专项领域电动化四个方面来刺激美国汽车电动化。目前美国联邦车队汽车保有量64.5万、校车48万、公交95万,合计保有量约208万。我们假设三大公共领域10年内完成电动化,则每年新增的电动车需求约21万台。

图表:美国三任总统政策对比

来源:政府公告,美国国家总务管理局,中泰证券研究所整理

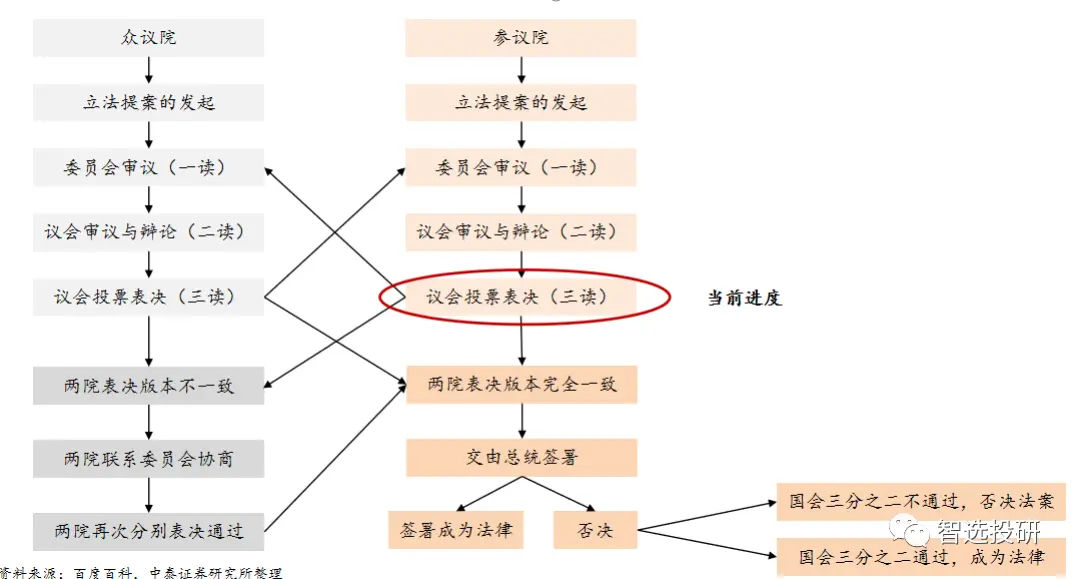

(5)美国国会立法流程

来源:百度百科,中泰证券研究所整理

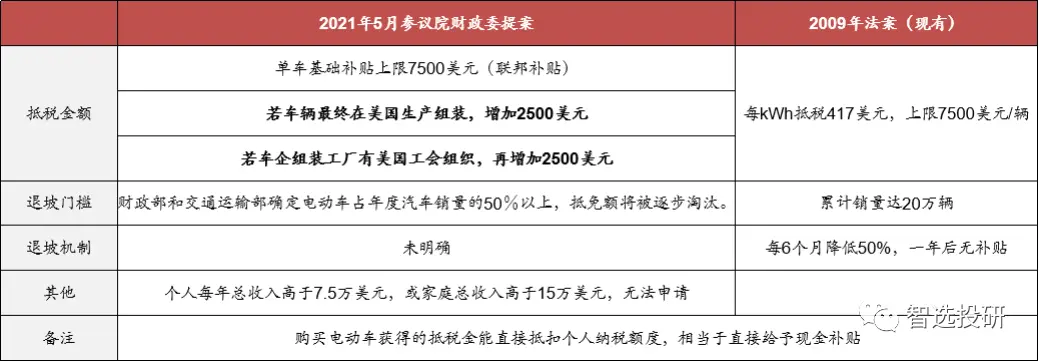

==(4)美国将开启大补贴时代==

2021年5月26日,参议院财政委员会通过了《美国清洁能源法案》(Clean Energy for America Act)提案:

a、提供316亿美元电动车消费者税收抵免,提供30%税收抵免来帮助制造商重组或建造新的工厂。

b、提高现行7500美元/车的税收抵免上限,单车抵免上限提升至1.25万美元。

c、放宽车企享税收减免的20万辆限额。当美国新能源车销量渗透率达到50%时,抵免额将被逐步淘汰。

d、提案后续仍需获得参议院和众议院投票通过,之后需总统签字后才能生效。

图表:美国清洁能源法案概要

来源:Bloomberg,中泰证券研究所整理

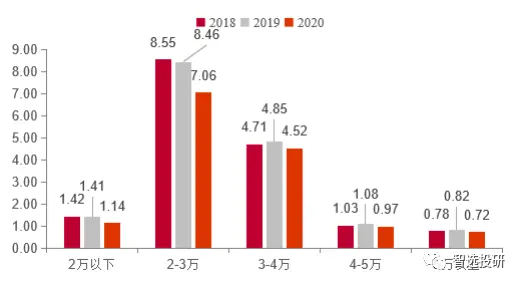

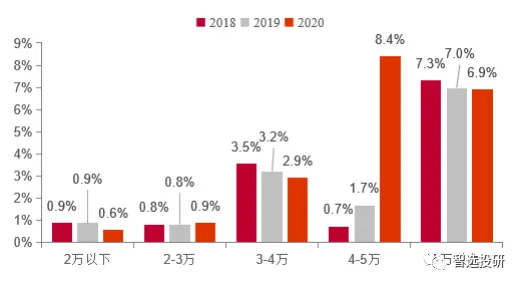

==(5)新政将刺激美国中低端市场加速电动化==

中低端车型市场空间最大,渗透率最低。美国市场售价2-3万美元的燃油车年销量在700万辆以上,但电动化渗透率仅0.9%。3-4万美元左右车型依赖于特斯拉的销量带动。4万美元以上的市场渗透率较高主要由于整体燃油车销量较少。

新政将刺激美国中低端市场加速电动化。目前美国的7500美元电动车补贴(或抵税金,tax credit)无明确规定车辆售价限制。但此次提案中的一条修正案提出,对售价超过47500美元的豪华电动车不提供抵免。若最终落地方案中包含此限制,经济性电动车将大幅受益(补贴占车售价比例超过25%),未来几年销量将爆发。

图表:美国市场各价格区间燃油车销量(百万辆)

来源:Marklines,中泰证券研究所整理

图表:美国市场各价格区间电动化渗透率

来源:Marklines,中泰证券研究所整理

==(6)特斯拉是最受益的车企之一==

从受益车型看,特斯拉目前是最受益的车企之一,Model 3、Y、Cybertruck低配等均在补贴范围内;福特、通用旗下部分经济性电动车也在补贴范围,而豪华SUV及高端皮卡无法获得补贴;欧系电动车中,大众ID4可获得补贴,但奥迪e-tron,保时捷Taycan无法获得补贴。

图表:车企车型补贴金额/车价

来源:公司官网,中泰证券研究所整理

==3、车企:传统车企电动化全面发力==

==(1)福特:全面电气化方向确定==

2021年福特“DELIVERING FORD+”资本市场日,公司阐述未来战略重点:通过全面电气化、商用车业务、智能网联服务打造卓越价值。

图表:福特战略

来源:公司官网,中泰证券研究所总结

==(2)通用:电气化战略加速==

2021年6月,通用汽车表示将在电动车和自动驾驶领域加大投入,未来五年规划投资将达350亿美元,投资力度超越其燃油车项目。2025年底前公司将在全球推出30款纯电动车型。

图表:通用战略

来源:公司官网,中泰证券研究所总结

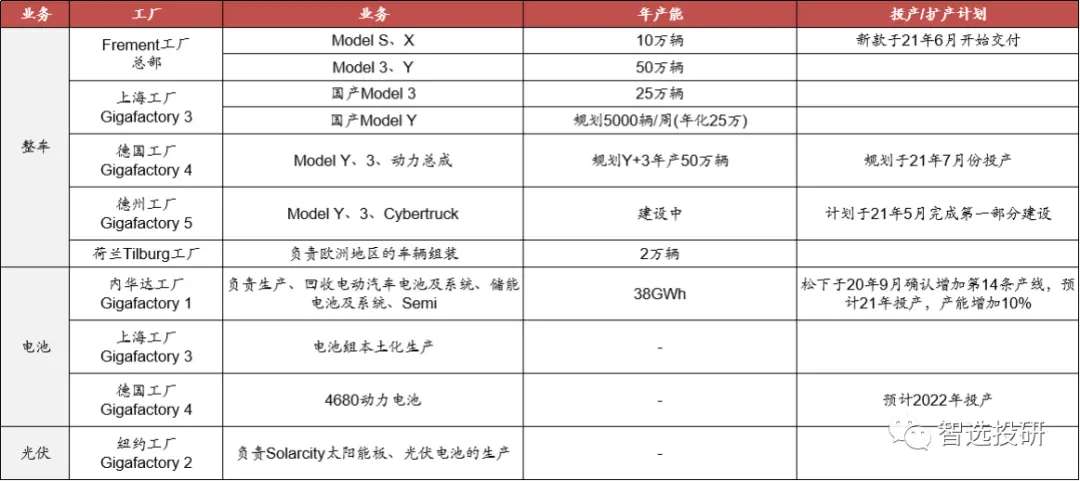

==(3)特斯拉:电动化浪潮中的领头羊==

新车型包括:Model Y欧洲市场预计2021年中开始交付。Cybertruck单电机版预计2021年末/2022年初交付。Semi预计在2021年底/2022年初生产。Roadster预计2021年之后。

图表:特斯拉工厂及产能规划

来源:公司财报电话会议,中泰证券研究所总结

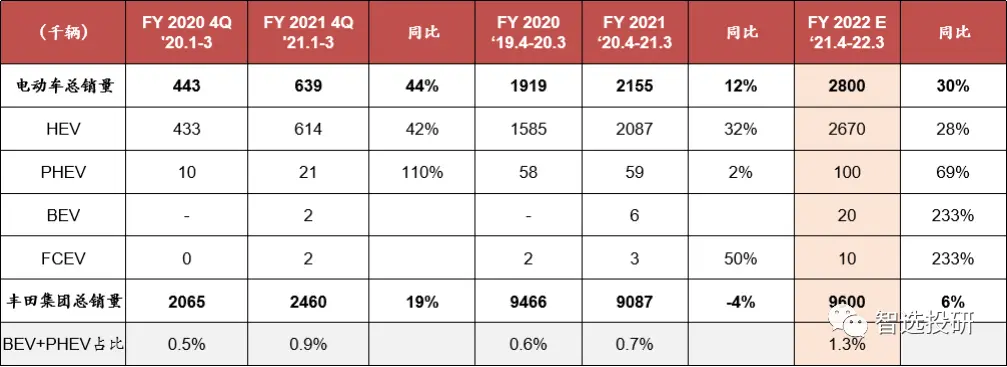

==(4)丰田:电动化以HEV与PHEV为主导==

规划到2030年在北美新车销量中15%为纯电,55%是混动。丰田北美年销量在270万辆左右,假设汽车销量整体保持不变,预计2030年BEV销量约为40.5万辆。丰田电动化策略依赖于混合动力和插电式混合动力汽车,2022财年公司预计BEV销量2万辆,PHEV 10万辆,HEV 267万辆。公司目前仅有4款BEV,计划到2022年在美国新推出两款BEV,规划到2025年提供共15款BEV。

图表:丰田集团2022财年全球电动车销量销量指引

来源:公司官网,中泰证券研究所

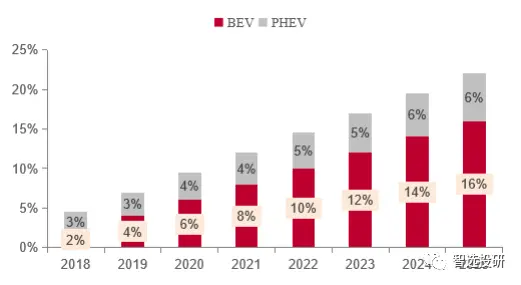

==(5)2021-2023年美国电动车销量==

我们预计2021-2023年美国电动车销量分别为62万辆、120万辆、200万辆,同比增长+94%、+94%、+67%。主要增量来自于特斯拉3、Y、福特Mach-E、F-150 Lighting以及经济型电动车。

图表:2020-2023E美国电动车销量及电池装机量预测(万辆)

来源:Marklines,中泰证券研究所预测

==4、展望:美国市场将迎来爆发==

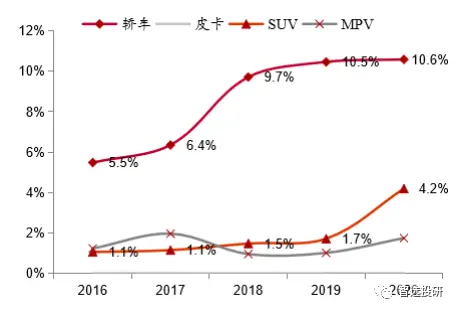

==(1)展望1:SUV、皮卡电动化有待提升==

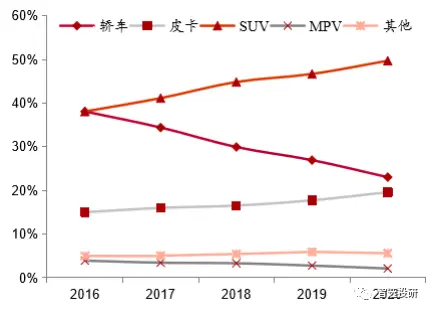

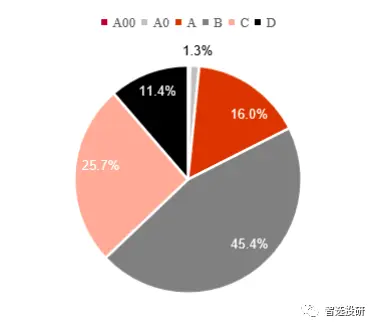

皮卡、SUV市占率逐渐提高,电动化渗透率低于轿车。从历史数据来看,美国市场偏好SUV、皮卡。2015-2020年SUV、皮卡市占率持续提升,轿车市占率下滑。由于SUV、皮卡缺乏电动车型供给,目前皮卡的渗透率为0,SUV渗透率2020年增长至4.2%,主要由于Model Y的放量,但仍较轿车(渗透率10.6%)有所差距。大车仍是美国市场主流,碳减排压力更大。美国B级以上车型2020年销量占比为82.4%导致大排量的车型占比更多,减排压力大。

图表:分车种市占率

来源:Marklines,中泰证券研究所

图表:分车种电动化渗透率

来源:Marklines,中泰证券研究所

图表:2020年分级别销量占比

来源:Marklines,中泰证券研究所

==(2)展望2:传统车企电动化提速,产销拐点已显==

通用、丰田、福特三家车企占美国汽车销量的45%,传统车企的电动化提速将大幅加快市场整体进程

(1)福特Mach-E于2021年开始交付,F-150 Lighting计划于2022年春季开始交付;

(2)GMC HUMMER EV皮卡将于2021年秋季开始生产,SUV在2023年初开始生产;

(3)丰田计划2021年在美国新上市2款BEV车型以及1款PHEV车型。

图表:福特F-150 Lighting计划2022年中上市

来源:公司官网,中泰证券研究所

图表:GMC HUMMER EV皮卡将于2021年秋季开始生产

来源:公司官网,中泰证券研究所

==(3)美国市场未来三年将迎来近50款新车型==

来源:公司官网,evadoption,中泰证券研究所(备注:*暂未命名)

二、美国市场供应链梳理

==(1)美国电池市场以日韩系企业为主==

美国车企多数使用日韩系公司的动力电池,同时日韩系公司多数在美国设立工厂生产电池。

图表:2020年各电池制造商向美国市场供应的动力电池总容量

来源:US Department Of Energy,中泰证券研究所

图表:2020年不同产地电池向美国电动车市场供应的锂电池总容量

来源:US Department Of Energy,中泰证券研究所

==(2)美国电动车市场电池供应商及生产信息==

来源:US Department Of Energy,中泰证券研究所

==(3)特斯拉供应链梳理==

来源:公司公告,GGII,中泰证券研究所

==(4)福特供应链梳理==

来源:公司公告,GGII,中泰证券研究所

==(5)通用汽车供应链梳理==

来源:公司公告,GGII,中泰证券研究所

==(6)2021-2023年美国市场动力电池装机预测==

产能释放带动电池海量需求。我们预计2021-2023年美国市场电池需求约36GWh、97GWh、169GWh。

图表:2020-2023E美国市场动力电池装机量预测(GWh)

来源:中泰证券研究所预测

==(7)松下电池需求最高,LG能源供应车企最多==

从需求角度,未来随着美国电动车销量爆发,松下最为收益,主要由于特斯拉占比较大。LG能源供应车企最多;从供需平衡角度,目前松下规划产能低于未来需求,特斯拉除了自建电池工厂外,预计会新增供应商保证电池需求。LG能源产能规划可满足未来车企需求。预计CATL从国内为美国市场提供电芯为主。

图表:电池厂与车企供应关系以及2020-2023E电池需求预测(GWh)

来源:公司公告,SNE Research,GGII,中泰证券研究所预测

图表:各电池厂美国产能统计及供需缺口预测(GWh)

来源:公司公告,SNE Research,GGII,中泰证券研究所预测

==(8)美国市场供应链弹性测算==

电池材料

来源:公司公告,GGII,中泰证券研究所预测

零部件

来源:公司公告,GGII,中泰证券研究所预测

三、投资建议

1、我们预计2021-23年美国电动车销量分别为62万辆、120万辆、200万辆。

政策端:若拜登基建方案顺利通过,将驱动美国市场重回高增长,我们预计电动化渗透率有望直追中国和欧洲。

供给端:特斯拉仍是未来几年爆发力最强的车企之一。2021年起福特、通用等传统车企电动化转型全面加速。

需求端:美国传统车市最畅销、市场空间最大的SUV与皮卡车市场,未来1-2年内电动车型集中推出。

2、新政将刺激美国中低端市场加速电动化

美国售价2-3万美元燃油车年销量在700万辆以上,但电动化渗透率仅0.9%。若美国电动车补贴方案最终落地方案,经济性电动车未来几年销量将爆发。我们预计特斯拉是最受益的车企之一,Model 3、Y均在补贴范围内。

拜登政府设定2030年ZEV目标渗透率50%,如果考虑PHEV等,综合渗透率有望达到60-70%,远超市场预期。

3、供应链标的及弹性

未来美国电动车销量爆发,从车企角度看特斯拉、福特、通用、丰田是最受益的车企;从电池角度看,松下电池需求量最大,LG供应车企最多。

从供需平衡角度,松下规划产能低于未来需求,特斯拉除了自建电池工厂外,我们预计会增加其他电池企业供应美国市场。

(1)特斯拉→松下电池,供应链弹性最大:恩捷股份、中国宝安、新宙邦;

(2)通用汽车→LG电池,供应链弹性最大:恩捷股份、天赐材料、当升科技、璞泰来;

(3)福特→SKI电池,供应链弹性最大:中国宝安、中伟股份、容百科技、当升科技。

(4)零部件供应链弹性标的:拓普集团、三花智控、中鼎股份

4、投资建议

全球电动车消费共识已经形成,年初我们就提出,消费品的J型增长趋势将持续演绎,线性预期下未来会逐步上修销量。择时上我们更重视以中游排产和下游产销数据为核心的景气度指标;选股角度,我们中长期仍坚持看好具备成本和产品优势龙头公司,如宁德时代、恩捷股份等。同时看好供不应求带来的量价齐升以及产能外溢带来的部分环节高弹性机会,主要是电解液、隔膜等。

围绕竞争力和供需失衡两个维度选股,持续看好:

**(1)动力电池:**宁德时代、亿纬锂等强竞争力电池龙头标的。

**(2)隔膜:**恩捷股份,关注中材科技、星源材质等。

(3)产品需求超预期带来的高增长环节:正极(容百科技、中伟股份、当升科技等)、负极(石墨化紧缺,璞泰来、贝特瑞等)、锂、电解液(天赐、新宙邦,弹性标的永太科技)、阻燃剂(万盛股份)、锂电设备(先导智能)、铜箔,新增关注PVDF和R142B(建议关注弹性标的联创股份等)。

**(4)整车及零部件:**特斯拉产业链核心标的(拓普集团、三花智控,关注中鼎股份等);华为供应链(长安、小康、北汽蓝谷、长鹰信质等);车型强周期向上的比亚迪、长城等。

四、风险提示

1、新能源汽车补贴政策不及预期

2、新能源汽车销量不及预期

3、行业扩产加速导致价格低于预期的风险

4、行业测算偏差风险

5、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。