基本概念:

电子元器件通过工作时是否需要接入外界电源而分成主动和被动,其中主动就是接电源才能工作,如二极管、IC芯片、存储器等。而被动元器件没有运算功能,仅对电讯号被动的进行识别放大震荡等响应,无需接入电源,如电阻电感电容(简称RCL)以及被动射频元器件等。被动元器件中市场占比最大的是RCL达到89%,因此本文学习重点是RCL。

电容是RCL里面市场占比最大的,占比73%。大概分为陶瓷电容(MLCC)、电解电容(包括铝/钽/铌三类)、薄膜电容和双电层电容(又称“超级电容”)四大类。薄膜电容和铝电解电容在新能源汽车中都有使用,考虑到安全性,母线电容以薄膜电容方案为主,部分低端车型(10万元以下)可能使用到铝电解方案;车载OBC、DC/DC转换以及其他电子设备负载的电容两种方案都有应用,具体选择取决于成本和性能考虑。光伏的逆变器和风电的变流器里面也用到薄膜电容和铝电解电容,其中集中式逆变器用薄膜,组串式用铝电解,以前的文章逆变器上游电子元器件里面已经说过了就不再重复了。

电感(也称线圈)市场占比17%,现在的主流是片式,按照工艺不同分成绕线、叠层、薄膜、编织四种,其中叠层片式占据了最大份额。电阻市场占比10%,根据阻值是否变化分成固定、可变、敏感三大类,其中固定电阻里面的片式电阻占据最大份额。

行业供需分析:

制造业本质上都是周期成长股,被动元器件作为下游分散用量巨大的基础产品,需求端的周期属性主要体现在技术进步和应用领域拓展带来的变化。

陶瓷电容MLCC在5G基站,5G终端,汽车电子,新能源汽车等高爆发行业需求拉动下开始放量,成长性优秀。历史上看分别在视听设备、个人电脑,移动电话,智能手机等新产品上市时出现过放量情况,是典型的周期成长性赛道。

铝电解电容下游是工业控制、白色家电、照明电源和消费电子等领域,其中家电和照明的增长稳健,拉动主要来自消费电子的快充对高阶贴片式铝电解电容的需求,以及工控领域的伺服器逆变器快速需求增长。铝电解电容属于稳健成长型,价格周期属性不明显。

钽电容主要应用在航空航天船舶等军工领域,因此钽电容主要是国产,需求增长来自军费开支增速。

片式电感的下游为移动通信,工业和电脑。5G基站建设和5G手机升级对电感需求拉动巨大。因此片式电感的周期属性来自于通讯技术升级周期。

片式电阻的下游是消费终端,汽车电子,工业控制,白色家电。这里面需求拉动的是汽车电子,其他领域需求稳定增长。整体来看电阻周期属性不明显。

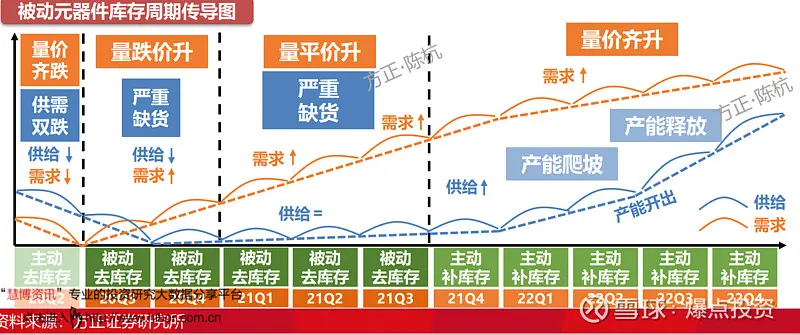

综合来看,电容电感电阻三者下游应用广泛,需求长期稳定增长,需求端的爆量不是很明显。因此决定周期的就是供给端的波动。供给能力由产能和库存决定,前者是未来的供给能力,后者是当前的供给能力。供给的变化主要是由自然灾害或者其他极端事件引起,因此影响时间一般较短,也就是数周到最长一年时间的短周期。2018年涨价周期,2019年和2020年初疫情影响的去库存周期,从2020年三季度开始呈现明显的供需错配。借用方正证券对周期的阐述,供需错配分成三个阶段。

需求减供给由正转负阶段,对应库存周期为被动补库存与主动去库存阶段,表现为量价齐跌。

需求减供给由负转正并不断增大的阶段,对应库存周期为被动去库存阶段,市场表现为量跌价升和量平价升。

需求减供给不断增大并开始由大变小,但依然为正的阶段,对应库存周期为主动补库存,市场表现为量价齐升。

对应到被动元器件的供需关系看下图,图中显示目前进入了量价齐升阶段。理由是供给刚性+需求弹性,供给刚性是由于日本高端产能退出和台湾的疫情反复。需求弹性是由于5G基建加换机以及新能源和电车的快速发展。

行业格局:

日韩在各分类里面位居行业前两名,市占率极高。

行业的看点在国产替代,替代的确定性很高,主要有以下三点原因。

第一是下游行业拉动需求。日本能够领先是由于在过去由最早的收音机,后来的家电,再后来的汽车等几次下游需求爆发带动了产业发展。这些年随着国产家用电器对进口的替代以及国产汽车的崛起,下游产业集群效应已经开始体现。

第二是材料技术与工艺的提升打破高端产品壁垒。比如三环集团已经掌握了抗还原瓷料及电子浆料配方和制备技术,自制粉体相比进口成本优势明显。顺络电子已经实现了纳米级小型化,技术水平世界一流。国瓷材料则是全球第二家掌握水热法工艺的企业,产品性价比较高,在中低端MLCC陶瓷粉料领域逐渐实现了国产化替代。

第三是低成本的盈利优势。从铝电解电容毛利率可以看出,江海股份和艾华集团的毛利率水平远远高于日韩台竞争对手,日企的净利率甚至是接近亏损边缘,而江海和艾华则是接近10%。因此国内厂商有能力在低景气时期逆周期投资,蚕食日韩的市场份额并实现技术追赶。

重点关注产品:

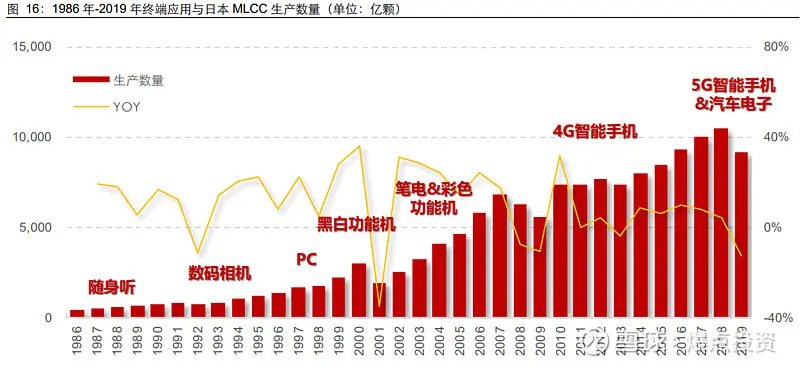

前面写过了电容的市场占比最大,钽电容将受益于军工投入加大。陶瓷电容MLCC作为电容里面市场占比最大的分支是值得重点关注的对象。从下图的日本MLCC产量和对应的终端应用可以看到,从1986年的年产几亿颗到2019年的一万多亿颗,是随着下游应用领域的拓展而起量。总结就是萌生于便携式影音设备,爆发于移动通信,繁荣于汽车电子。

目前国内的消费电子(占比64%),5G基站(19%),汽车电子(14%),物联网/军工/工业(3%)这几个领域里面的汽车电子和5G基站有望继续提升占比。举例来说,IPHONE初代的MLCC用量177个,IphoneX用量1100个,手机高端机占比越高MLCC用量就越大。在电车领域,MLCC用量比燃油车增量5.2倍。5G基站领域,2019年建成13万个基站,2025年将增至816万个,同时MIMO多通道技术也使得单基站的MLCC用量增加。预测2023年MLCC在基站领域用量是2019年的2.1倍。再看供给端,日系厂商目前扩产计划保守,且产能转向了汽车用0603型号,挤压其他型号产能,整体供应紧平衡局面。但是目前阶段的替代更多的是在中低端领域,高端领域由于技术水平所限,还是被日本企业垄断,国内企业要想真正实现市占率的提高还是要从技术突破上面着手。

需求端高景气度的影响更多体现在长期维度,而短期维度在于供给端的变化,也就是量和价。供给量受限于上游设备货期的影响使得扩产周期较长,部分依靠进口的设备如叠层机,平均交货期为4-5个月,月均产出10台;薄膜流延机平均交货期为13个月。综合考

虑新增产能建设周期和设备交付周期,MLCC的扩产周期通常会在12至18个月。这也就使得MLCC的价格上涨持续周期较长。而产品价格则是影响企业基本面的重要因素。通过对日本和台湾企业如村田,TDK、国巨和华新科的历史股价波动分析,周期股特征明显,不适宜长期持有,适合在周期拐点介入。股价和MLCC产品价格关联度很高,产品价格的大幅上涨是周期启动的标志。。

国内相关受益标的有风华高科,三环集团,宇阳科技,火炬电子。其中风华当前月产能210亿只,为国内规模最大,宇阳月产能约160亿只,其中小尺寸的0201和01005占比较高,是国内小尺寸MLCC龙头,三环目前月产能100亿只,主做大尺寸产品。

本文仅做行业梳理,个股不建议

作者:爆点投资

链接:https://xueqiu.com/1901596372/208986418

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。