在上篇《换个角度看估值》里,我们讲了如何将当期估值切换到n年期预期收益率的角度去审视股票的贵贱。好多朋友的焦点似乎都在张公子买单的梗上,但其实那个玩笑根本不是重点。

全文真正的精华是下面这段话,大概只有两个读者get到了这个点。

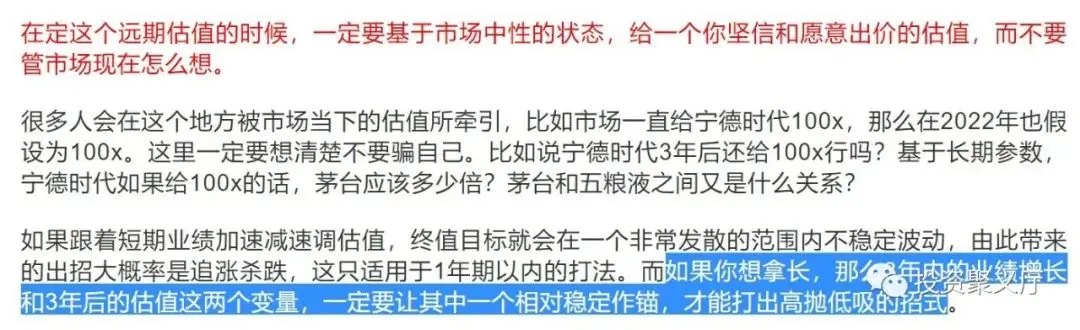

那么我们按照隐含3年的预期收益率排一下序,从高到低依次重仓隐含收益率高的股票,是否就能走向人生巅峰了呢?

错。

买股票哪会这么简单。

这个阶段的打法碰到的问题是,当出现很多赔率较好的股票,比如3年70%-100%回报率时,你会发现这些股票很容易是处在逆风状态。要么是业绩表现不佳增速下行(比如现在的休闲零食股),要么是政策风向十分不利(18年地产/教育),要么是虽然利空出尽了但还在磨底过程中(比如现在的爱奇艺)。

这个时候如果馋它的预期回报率好而直接重仓,将十分被动。因为基本面还在逆风,这个季度不好,也可能有更坏的事情发生。其次估值低后可能有更低。在这种“场”的笼罩下,股价会很萎靡弱势。

如果选择直接刚正面,风险如下:①基本面进一步恶化的风险。②基金回撤的控制。③持股心态如果经历过重仓浮亏,可能在上涨期拿不住。

为了修正这个BUG,我们再引入一个变量,周期位置。

二

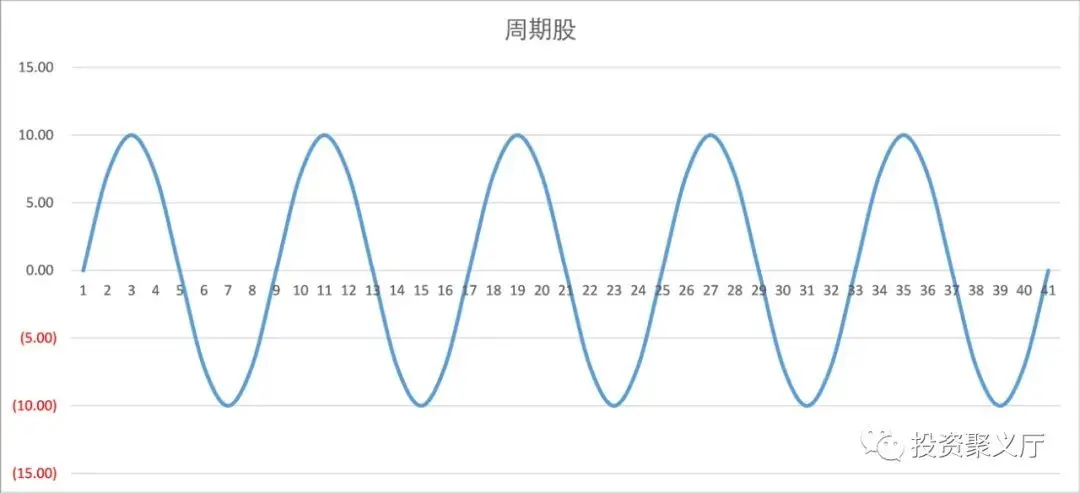

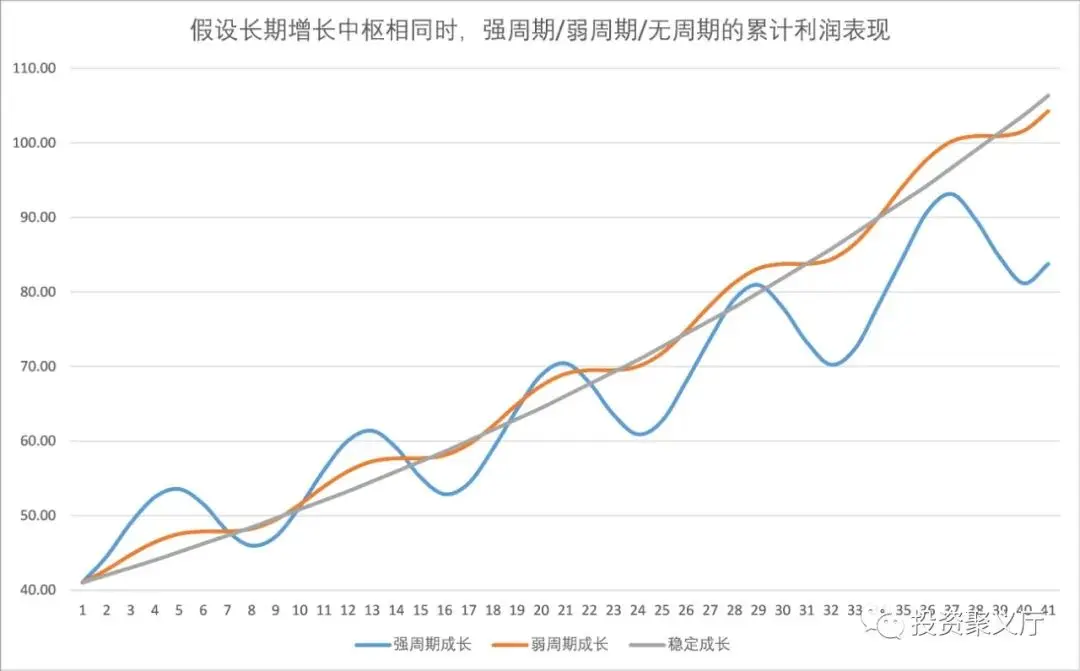

万物皆有周期,取决于在哪个尺度上体现出周期性。根据尺度的不同,我们大致把股票分成三种类型:周期股/强周期成长/弱周期成长。

周期股:利润在一个区间内波动,周期低谷时利润往往亏损。

强周期成长:增速在一个区间内波动,周期低谷时利润会负增长。

弱周期成长:增速在一个区间内波动但波幅较小,周期低谷时体现为利润持平。

然后我们把基本面周期位置划为底部左侧、底部右侧、顶部左侧、顶部右侧四个位置。根据每只股票的当前基本面,判定它当前大概是处于哪个位置,然后把这个位置参数也纳入到投资决策体系里来。

*跟实况足球里的排兵布阵一样,每个公司都有它当下的状态

其奥义是:顺风多打,逆风少打;底部多打,顶部少打。

划重点:这个周期位置是基本面周期,顺风/逆风说的不是股价。而是说如果股价一样,基本面逆风的时候应该少买一些。尽管基本面的顺逆和股价常常有共线性,但是从分析框架上这是两个独立的因子。

关于逆风应该多打还是少打,有些朋友会有不同意见,难道做投资不是应该逆向而行/逆向投资吗?这里我不展开,以后有机会专门会写文章谈逆向的问题。这里宝哥只想说从过往经验来看,基本面逆向的时候最好只做适度对抗。

逆风如解意,容易莫摧残。

三

那么基本面周期位置应该如何定位呢?关键是要找到一个核心变量来刻画该公司的基本面周期。当我们讨论这个公司现在基本面怎样时,此核心变量将是一个主要矛盾。

大部分公司在大多数时间里,核心变量是销量/收入/利润,但有时候也不是。核心变量如果找错了,周期位置的标签可能会错的离谱。

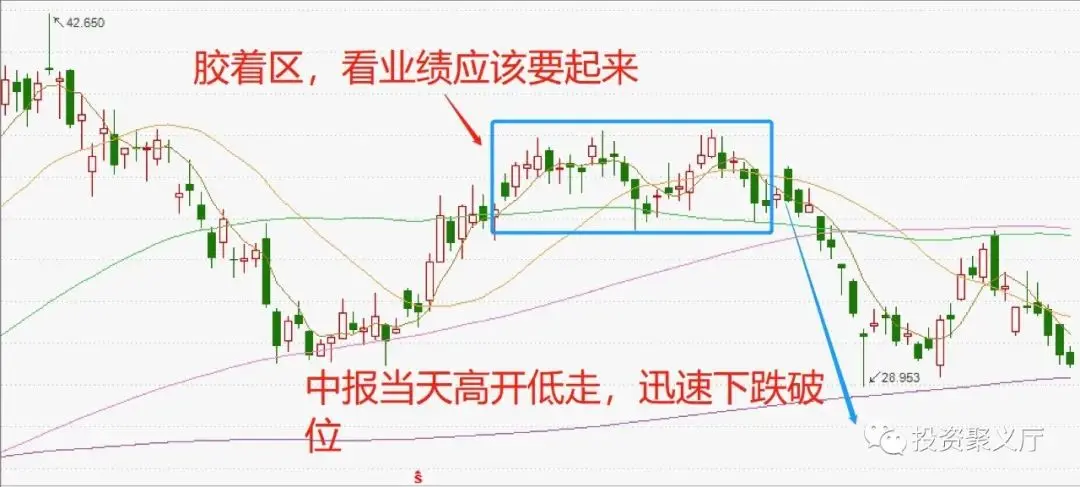

以2019年7月的融创中国为例,当时股价在35-38元区间。已知线索:①2019中报超预期。②2019年上半年合同销售金额增长12%。③下半年推盘速度会加快,意味着单月同比增速也会提升。如果我们从报表业绩/实际销售的角度去感知周期位置,基本面处于一个加速向上的位置。

然而给定这些事情,市场完全不反应,先是滞涨(中报出了以后高开低走),然后在政治局会议提出“不将房地产作为短期刺激工具”后,股价显著下跌。在贸易战升级和人民币贬值后,则出现无抵抗的快速下跌。这说明了一个问题:在那个时刻的房地产股票上,把业绩增速作为基本面周期核心变量这一理解是错误的,政策周期才是核心变量。

从政策周期角度理解,2018年大半年是紧的,然后到18年底开始出现了几个月的放松,到2019年4月开始边际不松,再到2019年7月开始表态又要不短期刺激,且加码各种银行手段。这个周期才是和地产股的波动周期贴合的。

四

另一个问题是,对于汽车、地产、航空、保险这种周期性偏强的行业,关键经营数据每个月都有月报披露,可以用这些数据来同步刻画基本面周期位置。但是对于那些周期性偏弱的行业/个股,如何去刻画周期位置呢?

从市场里阅读答案。

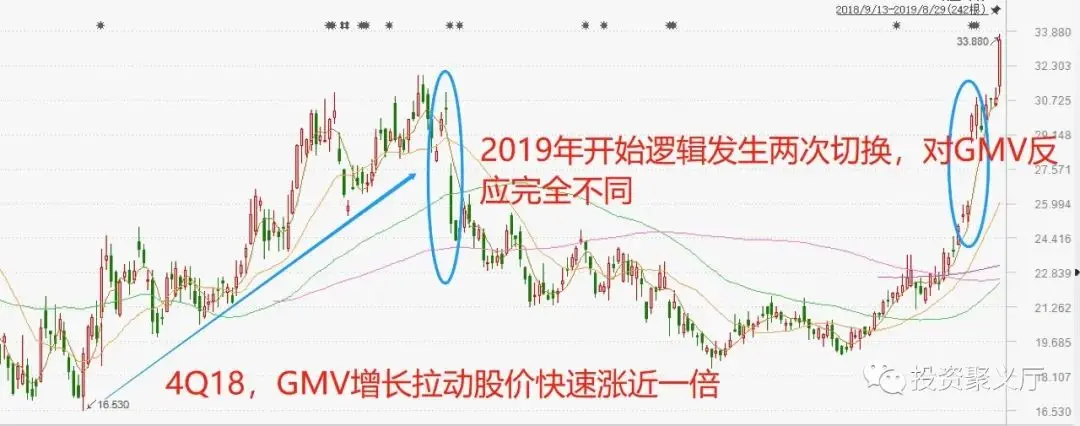

比如拼多多,在4Q18是炒GMV的,到了1Q19GMV还是很好,但是突然核心变量成了销售费用/经济模型了,这个周期位置就发生改变,从顺风转为逆风了。而后又重新切回GMV:2Q19亏损加大但是GMV超好股价大涨,而3Q19的GMV低于此前放出的超过京东预期,于是股价又大跌。

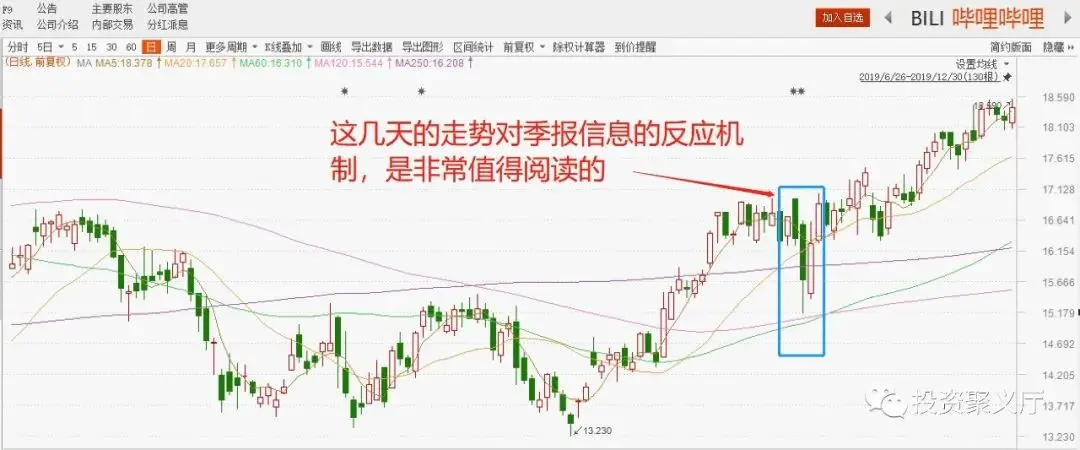

又比如B站,刚上市的时候也是先看用户和社区,到了19年突然市场风向一变要看变现了,用户数再好也没用了,股价就生生地被摁住几个季度摩擦。一直到4Q19,在底部所有看收入/利润的投资者已经都洗出去了,公司传递了强烈的做增长决心,这时候换进来的股东都是支持这个战略的,股价的核心变量才重新回到看用户数。一个明证就是11月19号出的3Q19财报,其实亏损还是比较大的,但股价在关键位支撑住,后面两天迅速拉回正常上升轨道。这种关键时点上的信号都是可以用来确认核心变量的。

五

所谓阅读市场,就是把股价走势、基本面信息、预期、市场情绪结合在一起思考、感受、甚至想象的高阶技能。在许多高手身上都能看到这种经验和灵感带来的buff,特别是持仓时间久的票。比如腾讯在2H18经历的B2至暗时刻,如果你一直伴随着它走过2019年,在4Q19的时候是可以感受出它的基本面已经走到了底部右侧。而两年前如日中天的阿里,我们在1H19就隐隐感受到是顶部左侧了。

如果非要较真,这个技能有较大的唯心成分。必须承认,有时候我们感知到的基本面信息和股价之间可能只是具有相关性而已,严格说并不能视为因果关系。

但是不要紧。股票市场的波动是个非常复杂的系统,讲到底我们不可能去获得它的终极真相。我们能做的其实是用自己的主观假设和实验观测方法,去跟这个客观世界进行耦合。

这才是构建投资体系的真正意义。

构建一个投资体系的时候,一定要带着全局思维去设计。我们目标不是让这个体系套用在任何一个交易上都能不亏钱,同时还不放过任何赚钱机会,那根本不可能。

单次可闭环,多次可重复。体系的终局愿景,是让这个体系能够有效率的批处理大量问题,最终在整体上能够输出较好的结果。它是在用必然会发生的亏损和遗憾换取一种行动的决策力。

比起单次结果的正确与否,单次决策的确定性是更重要的。真实的世界必然是灰色和纠结的,但是投资的难度就是必须要在灰度空间里做出黑白决策。

如果为了把把都做对,而每次都要酌情加入体系外的因子进来重新考虑,那体系的意义就荡然无存了。

(完)