新天然气分析

2023年10月21日

11:52

资产情况:

货币资金56.19亿,占总资产34.85%;

油气资产55.19亿,占总资产34.23%,有贬值的风险;

在建工程16.78亿,占总资产10.41%。

这3种资产合计占资产的79.49%,资产负债表比较干净,可变现率挺高的。

商誉、长期待摊费用变现率=0,应收账款、长期股权投资变现率=80%,存货、固定资产变现率=50%,无形资产的土地使用权变现率=120%。

如果有只够的现金,你是否愿意买下公司?

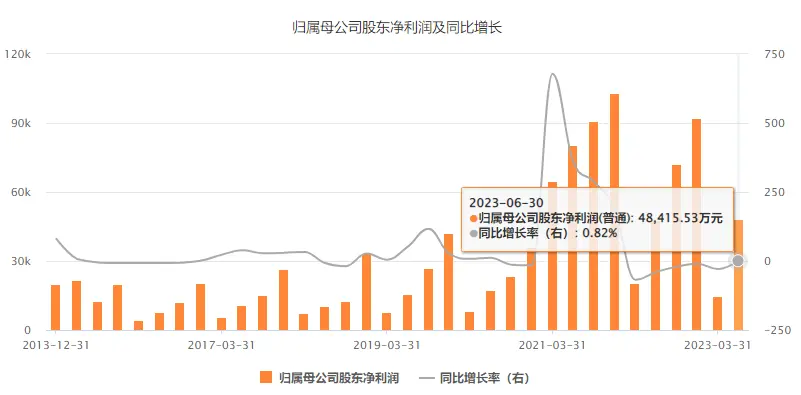

目前市值115亿,净资产53.96亿,如果公司破产,假设净资产可以完全变现,那在公司未来存续期间需要赚回115-53.96=61亿才回本,按目前的盈利能力,如下图,今年Q2归母净利润4.8亿,预测今年归母净利润9亿,回本需要61/9=6.7年,按单利回报率是9/61=14.75%。

14.75%的回报率在股市中还不错(线下开店回报率轻松上30%),但这是基于今年的预测,最大的不确定性是未来6年净利润能否维持每年9亿以上。这就要深入分析公司的业务前景了。

公司业务分为3部分:

煤层气开采及销售,即采气卖气,Q2营收12.49亿,占总营收68.25%,业务或矿区在山西,这是公司最赚钱的业务,贡献了超90%的利润。

天然气供应,从中石油买气通过自建管道卖给用户,Q2营收3.52亿,占总营收19.22%。

天然气入户安装劳务,Q2营收2.26亿,占总营收12.33%。

影响业绩的最大因素是煤层气产量和售价。

售价:煤层气、页岩气都是天然气,国际天然气价格如下图,当前天然气价格处于近18年以来的低位,国内天然气售价受发改委调控,我国天然气对外依存度约42%,国际天然气价格会影响国内价格,我们可以认为未来6年公司的煤层气售价可以维持在当前价格或之上。

最新的进口液化天然气到岸价格是17.9美元/百万英热,如下图,折合4.67元/立方。最低的到岸价8.4美元/百万英热出现在2023.6.5,折合2.19元/立方。

而公司的出厂价在1.75元/立方,国产天然气与进口天然气价格倒挂,长期看公司出厂价有上调的动力,毛利率高达63%有望保持或提升,高毛利有可能吸引竞争或者导致发改委调大产能目标,这是一大风险。

| 指标 | 2021年 | 2022年 | 2023年H1 | 2023年(全年) |

|---|---|---|---|---|

| 煤层气销售额 | 17.39亿元 | 25.68亿元 | - | 约35.7亿元* |

| 产量 | 12.98亿立方米 | 14.67亿立方米 | 年度计划17亿立方米 | 117.7亿立方米(全国) |

| 单价 | 1.34元/立方米 | 1.75元/立方米 | - | 约3元/立方米(全国均价) |

产量,国家发展改革委、国家能源局2022年01月29日印发《“十四五”现代能源体系规划》,指出力争 2025 年天然气产量达到 2300 亿立方米以上,而2022年天然气产量是2178 亿立方米,也就是未来产量年增长率3.5%,可以认为公司未来产量低速稳定增长。

私有化亚美能源

当然上述分析还不是最重要的,最重要的是公司2018年拿下港股亚美能源控股权,煤层气开采及销售完全是亚美能源的业务,公司今年7月25日完成亚美能源的私有化,代价是27.04亿港元,合25亿人民币,公司今年净利润可以增厚至14亿元,回本周期变为(61+25)/14=6.14年,单利回报率提升至16.2%。这是一个确定性很高的回报率,居然没资金发现?

可以按这个算法评估其他公司的回报率。

同行业公司估值比较

唯一有可比性的公司是蓝焰控股000968,下图是蓝焰控股的主营构成,96.5%的收入来自煤层气开采和销售,毛利率40%,比新天然气低了23个百分点。

这个公司的PE估值中枢大约是14倍,目前PE=13.68,今年末预测PE=10.6,如下图

而新天然气的PE中枢大于是10,目前PE=13.4,今年末PE=115/14=8.2,低估得令人发指啊。