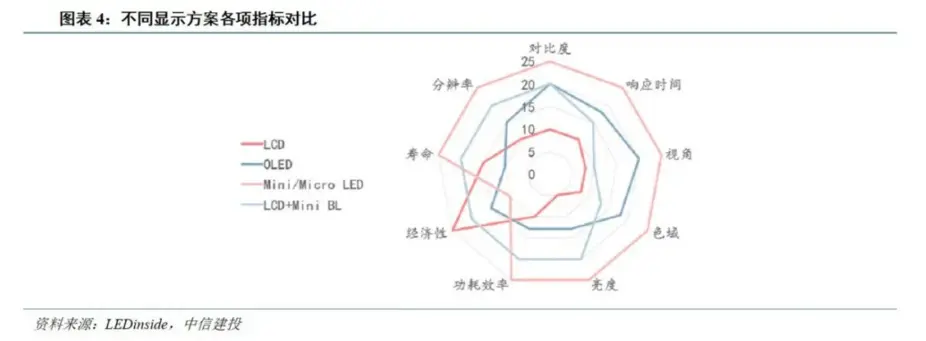

Mini/Micro和其他显示技术相比在对比度、响应时间、分辨率、视角、色域、亮度、功耗效率等方面都有比较明显的优势。(1)LCD+ Mini BL(LCD液晶屏搭配Mini LED背光模组方案)通常用于手机、平板电脑、笔记本、电视等85英寸以下显示场景,对比目前传统的LCD液晶方案,色彩细腻、色域广,同时可以进行分区调光,具有更好分辨率、更高的对比度;对比高阶OLED方案,在亮度、寿命方面也有显著的优势。(2)Mini或Micro LED直显方案,通常用于85英寸以上超大显示场景,显示效果高于传统LED或小间距LED,同时在可拼接性、寿命、亮度方面优于OLED。目前来看,Micro LED在各项显示指标方面都能够达到最高的效果,但由于目前生产工艺尚未成熟,成本较高。

来自 <https://mp.weixin.qq.com/s?__biz=MzI3ODAyODI0Ng==&chksm=f3416bf9c436e2efc454c8cfce7ec7c5ecfa910961f844be1c006b4840009d2632283fc8a096&idx=7&mid=2649260352&sn=3b9e30875d9af830ed64c4e2c2f64839>

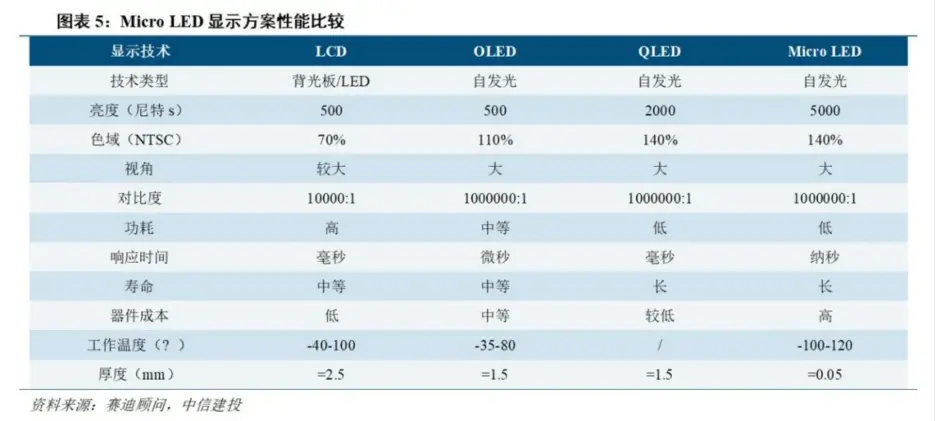

**Micro LED是超高清显示的终极方案,但目前成本较高,尚未达到规模量产。**Micro LED芯片尺寸在50-75微米以下,被高密度集成在一个基板上,潜在应用为超大尺寸显示屏和可穿戴。相较传统的LCD和OLED,Micro LED具有多项性能优势。(1)功耗和显示:Micro LED功耗仅为LCD的10%、OLED的50%,其亮度可达LCD、OLED的10倍,分辨率可达OLED的5倍,拥有更高的色域、更广的工作温度范围;(2)设备兼容性:Micro LED有望承接液晶显示高度成熟的电流驱动TFT技术,同时降低配套生产设施更换成本;(3)可拼接性:屏幕组合后几乎看不出屏幕之间的拼接痕迹,可代替传统DLP拼接屏;(4)轻薄:结构简单,厚度大幅低于OLED和LCD,更加轻薄化;(5)可挠(柔性屏)、可透明、可附加传感器等。

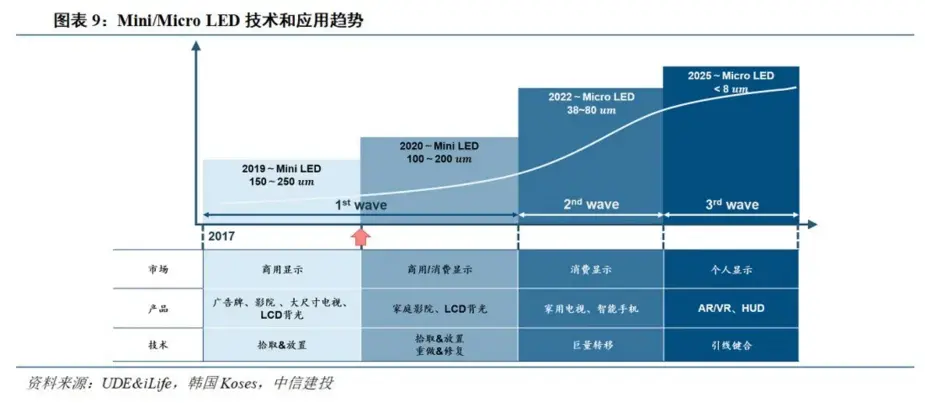

**当前阶段,行业的增长曲线开始变得陡峭,产业链各环节逐步成熟,将迎来高速渗透期。**根据韩国设备厂Koses预测,Mini/Micro LED产业化可以分为四个发展阶段。第一阶段,2019-2020年, Mini LED直显在商显市场逐步应用,点间距主要为150-250微米,对于成本不敏感的高端场景下替代小间距LED显示,但这个阶段整体渗透率较低,产业链尚不成熟,性价比优势不明显。第二阶段,2020-2021年,Mini LED背光逐渐渗透,在中高端家庭TV市场得到应用,逐步替代传统LCD和OLED,商用直显市场同步发展,目前行业发展就处于这个阶段,此时增长曲线变得陡峭,产业链各环节逐步成熟。第三阶段,2022年-2023年,Micro LED引发的第二波浪潮开启,巨量转移技术取得突破,Micro LED开始有机会扩展到家用电视和智能手机等。第四阶段,预计到2025年,Micro LED点间距缩小到8微米以下,可用于AR/VR、HUD等小尺寸的可穿戴和汽车电子产品。

1.3Mini/Micro LED将推动LED上行周期逐步开启

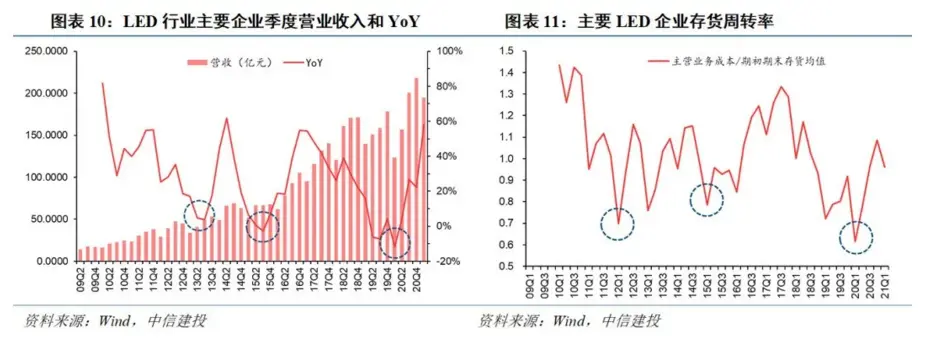

**LED行业具有成长性与周期性共存的特点。**长维度看,LED的应用渗透来自技术的进步与成本的下降,呈现出一定的成长性。但以3-5年为一个时间节点来看,LED又表现出较为明显的周期性,行业景气度由供需关系决定。回顾2009年至今,LED芯片行业大致以3-5年左右为一个周期,每轮周期中行业营收增速、盈利水平、库存周期三者密切相关。从A股主要LED芯片及封装厂商季度营收增速和存货周转率低点划分,大致3-5年为一个周期,库存周期往往领先盈利周期几个季度,周期底部对应营收不增长或负增长、存货周转率低点、营业利润率和毛利率低点。

**第一轮周期(2009-2012年):**背光源市场需求上升,国内出现了LED产业快速集中投资的局面。前期投资过热形成的产能,在2011年下半年至2012年上半年集中释放,令LED芯片价格持续下跌。

**第二轮周期(2013-2015年):**2013-2014年,LED背光应用市场逐渐饱和,LED通用照明应用市场渗透比重持续提升,由29%提升至34%,新增需求填补过剩的产能。照明应用成为全球LED应用新一波高速增长的驱动力。2015年,随着MOCVD产能利用率高达70%和开机率高达85%,LED芯片产能大增,供需矛盾再次显现,芯片行业步入下行周期,价格下跌。

**第三轮周期(2016-2020年):**2016下半年,小间距市场的需求爆发,叠加国内LED照明产品市场渗透率增加10个百分点达到42%,LED芯片行业迎来新一轮上行周期。短期的供需错配导致产品价格持续走高,随后国内LED芯片龙头和新进入者开始进行投资扩产,经过大约一年的扩产周期,在2017年底产能陆续完成释放,2017年下半年起再次进入下行周期。2018年,受到全球宏观经济下滑和中美贸易战的影响,下游LED照明市场需求持续疲软。2018年LED芯片价格因此大幅度下跌,部分小厂商芯片价格低至成本线。

**我们判断伴随着行业产能出清和龙头集中,第四轮上行周期逐步开启。**海外方面,2020年,LG Innotek出售LED业务,退出LED背光市场,CREE出售LED业务,更名WolfSpeed;国内方面,新冠疫情爆发更是加速出清小厂。根据LEDinside,2019-2020年,全球LED芯片产业集中度进一步提升,前10大厂商产能比重,从2019年的82%上升至2020年的84%。

**LED应用结构迎来升级,Mini/Micro LED落地带来LED芯片的海量需求,供需矛盾有望缓解。**2016-2020年,行业整体供需失衡,许多厂商纷纷布局车用、农业、红外、紫外等利基市场,以改善产品结构和盈利水平。纵观2020年,LED芯片供需失衡状况延续,2021年随着品牌终端Mini LED放量,将带动一批品牌厂加速推出Mini LED产品,LED应用结构改善。以Mini背光为例,传统背光方案单机采用LED芯片数量较少,以十级单位计算,而Mini LED背光使用的芯片数量以万级单位计算,虽然芯片尺寸减小,但是使用量呈上百倍成长。随着Mini LED背光显示渗透率的提升,Mini LED对于芯片需求也将迅速增长,有望带来供需矛盾的缓解。另一方面,由于Mini LED的芯片具有小尺寸高品质等壁垒,高端的芯片产能集中于三安、华灿、晶电等厂商,Mini芯片订单会导致厂商逐渐退出低毛利LED芯片产品市场,订单外溢给二三线厂商,带来整体行业的稼动率提升。

存货和周转率可以显示一个公司或一个行业的拐点。

营业收入增长率提示行业周期波动。