(一)

在上一篇《招式流派与心法》中,我们指出,在股票投资这个领域,如果存在最底层心法的剑气之争,就是一句话:

到底能不能用市场交易行为预测未来价格变化?

理论上讲,是可以的。其中核心逻辑来自于下面这个三段论

(1)价格变化是供求变化决定的。

(2)能观察到的市场交易行为反映了当下的供求关系。

(3)当下的供求关系和未来的供求关系存在关联性。

从而可以通过交易行为观察当下供求关系,推导未来供求关系,推导价格变化。

(二)

让我们先从【市场交易行为】的概念说起。

在华尔街还在大厅黑板上交易的年代,人们能观察到的市场交易行为,就是个股的价格,且还往往是以非格式化的方式呈现出来的,股票报价带咔擦咔擦一点点把价格吐出来。

于是礼佛摩尔那代人,只要记性好,或者肯下苦工,就能自己编出一个股价走势图来,这让他们更好地感知和把握到了趋势。

在那个没图的年代,大部分人还在像瞎子一样拥挤在柜台前下单随机买股票的时候。你有张图,两个低点一连就是一根趋势线,一看突破趋势了就对应操作,胜算就要高很多。

报价机这种老古董的图很难找,只在知乎上看到一个复原图

慢慢的,人们还知道不光要看个股,观察【市场交易行为】还要看整个市场的热度,所以有了大盘和指数的概念。

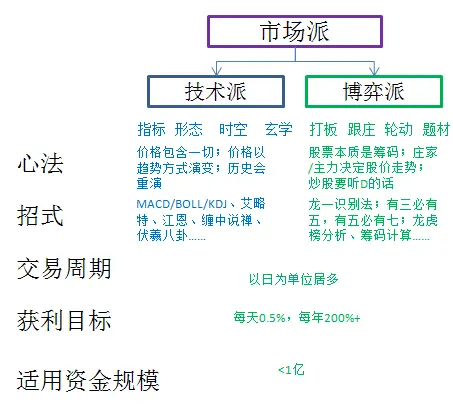

再后来,随着日本的蜡烛图方法引进,【市场交易行为】这个概念从一个价格,外延到了一天有开收高低量五个数字。基于这五个数字,又引出了无数个指标无数个理论,波浪理论、KDJ、MACD、RSI、BOLL这些技术指标先后登上历史舞台。

当年我买的是第八版,颜值比现在的好看多了。这本书当年几乎翻烂了。

当指标被挖掘枯尽后,市场派又把关注重点从量价关系转移到了交易对手,因为这表明离真正的供求更进一步。于是【市场交易行为】的概念进一步延伸到了谁在买、谁在卖。

2000年前后,中国的股市做庄、跟庄理论横行,本质上都是在教你算筹码,教你怎么跟对手盘博弈。并且诞生了一个词:主力。

在中国,有那么一些东西存在于许多人的认知中,但没人真的见过它摸过它。

主力可以算一个。

有关部门大概也可以算一个。

大概十年前,交易所推出了一个东西叫做Level2数据,使得每天的成交资金数据可以进一步细分为大中小单。于是对于散户朋友们来说,曾经形而上的【主力】,似乎变得触手可及,变得更加和蔼可亲。

black sheep wall,地图全开了。Level2在手,天下我有。

所以时至今日,这一派仍然拥趸不少。

发财秘籍,只售人民币六元

再到今天,主流机构的策略分析师,已经不会再告诉你“这里MACD金叉了”这种话了。策略师们常用的分析叫做“板块轮动”,会通过观察机构对某类股票的低配和高配,来推测下一个阶段的交易行为。

而代表着市场派更先进力量的游资,则从跟随趋势走向制造趋势。他们利用极富气势的封涨停战法,吸引市场目光。所谓一根大阳线,千军万马来相见。相见以后,利用放量快速获利了结。

但是我们也看到,策略分析师在分析板块轮动的时候,不会只是单纯的看哪个板块超配低配了,而是要结合板块的估值水平、板块的盈利增速、以及当前宏观环境特征下的历史表现来进行分析。

我们也看到,游资在打板的时候,不会只是单纯抡三个涨停问你跟不跟了。必须要结合题材、概念、热点,才能最大化吸引和主导市场行为。随便去淘股吧上看看,各路超短小资金,分析题材的时间比分析量能要多得多。

这意味着,市场派在进化的过程中,必须要融入基本面信息,才能存活发展。

古典的市场派早已不是主流。

(二)

我们回到刚才的三段论。

用市场交易行为预测未来价格变化,这件事情需要三个核心逻辑

(1)价格变化是供求变化决定的。

(2)能观察到的市场交易行为反映了当下的供求关系。

(3)当下的供求关系和未来的供求关系存在关联性。

第一句话是没毛病的。

第二句话,是开放性的。

我们刚才回顾市场派的发展历史就能看到,【市场交易行为】这个概念,是一直在外延的。

价格/量能/K线/时间周期/技术指标/……

十大流通股东/龙虎榜席位/国家队增持/大宗交易/基金持股比例……

交易行为的可观察性,随着历史发展才会慢慢变多。也就是说,我们能观察到的交易行为不存在完备性,特别是关于交易对手的信息,一定是片面或不充分的,甚至是用别的东西拟合出来的:

8月份看到中报十大股东,时间过去两个月早就变了;

龙虎榜披露前五席位,可能真正的主力部队是在6-10名,加起来比你第一还多;

即便是上市公司,也经常不知道是哪路神仙今天把自家股票打了一个涨停;

筹码理论估算的筹码,是一套先天设定好的函数模拟算出来的,而这个函数是不是有效完全不知道;

交易信息的不完备性,决定了我们观察到的供求关系也是片面的。

毕竟,这个场子谁都没有开全地图打游戏的作弊能力。

第三句话,“当下的供求关系和未来的供求关系存在关联性”,这句话也有问题:

即便通过交易行为,你看清楚了当下的供求关系。好比某个个股,你能看到张三一直在买,李四一直在卖,直到有一天李四卖光了手中的股票。请问这个时候你买进去是否明天股价就可以突破了呢?

首先,存在一种可能,张三明天一拍大腿说我买错了,全都剁出来。把你砸成猪头;

其次,你不知道是不是会出来一个王五,拿着比李四多两倍的股票,把你砸成猪头;

所以这个看似正确的逻辑,仔细探究一下就会发现:

在同一时间,同时存在N种当下的供求关系,在影响着未来的供求关系,而他们的力量可能是相反的。

而聪明的分析师或者大V们,只会在他喊你买入的时候强调其中某一个变量。

那些足以把你砸成猪头的因素,被选择性的忽视了。

(三)

那么,学过统计学的你会问,单只个股上有不客观的风险,我是否可以寻找到广泛的供求推导规律,然后用大数定律来弥补个股上的不确定性呢?

我拍胸脯跟你保证,一定能找到这样的关联性。

我在学校时的毕业论文,研究的叫做“我国上市公司高管与重要股东二级市场行为实证分析”。

简单来说,就是上市公司的大股东或者高管买股票了,买完以后多少天,股价有显著超额正收益;这帮龟孙开始卖股票了,卖完以后多少天,股价有显著超额负收益。

如果要通过这样的交易行为,来算跟未来股价变化的关联性,可以找出非常多来。

然并卵。

因为你无法把这些关联性交易出来。

打个比方,如果我研究知道了大股东买卖对股价超额收益显著正相关,我要通过这个结论赚钱,应该怎么做?

看到大股东买就买进,然后要对冲市场风险吧?

对冲市场风险往往还不够,理论上应该做空这个公司所在的行业才行吧?

对冲行业因子不够,是不是还要对冲规模因子、流动性因子?

那么请问怎么做空这些东西呢?在A股没有办法。

即便可以,做空又会产生额外的成本。

最后剩下那么一点点可怜的超额收益,是否能弥补这些交易成本呢?

做生意不同于做论文。

做论文,电脑里变量控制一下,只要相关系数跟你预设的方向一样,有个95%显著性就可以。实在不够显著的,数据改改弄弄,总有办法的。一篇论文交上去,欢天喜地毕业。

交易实战则如同做生意,要讲投入产出性价比。

实战里每一次对变量的控制,都是要成本的。

(四)

总结一下,市场派的底层心法,是【用市场交易行为预测未来价格变化】。这背后的道理,是由金融行为学驱动的。

而金融行为学,本来就是一个相对模糊的学科,存在一些被整理出的范式,但人心隔肚皮,谁也无法保证大样本上的规律能在小样本上灵验。

你如果去集中交易小样本,往往就是风险敞口全开,等同于裸奔。

你如果去交易大样本,成本太高,得不偿失。

那些成功的市场派交易选手,往往是前者。裸奔的时候需要信仰+运气。

又或者说,他们根据主观世界交易,成功与否依赖主观世界与客观世界的契合度。

这个契合度,有时候就是运气。

市场派是股票投资里一个非常大的流派,其中深深浅浅的门道非常多,真的要展开讲,几本书都讲不完。以后我们不会再花很多时间来讲这个流派了。

根本的原因还不是上面讲到的那些缺点。上面提到的某些问题,在基本面投资流派里也同样存在。

真正的原因是,这不是一个大生意。