==1==

成长股的补集,是非成长股,我们对其定义如下:

{非成长股}={内在价值不成长}∪ {没有内在价值}∪{不知道有没有内在价值}

在非成长股这个集合里,当展现出某种特征的时候,是有很强进攻机会的。且无论在空间、时间、量能上都能容纳较大资金的操作。

换句话说,有暴利的生意机会。

其中第一个特征,是A1型的主题机会。理论上所有股票都有可能成为A1,比如2015年上半年的时候。

*A1的具体问题请参看《主题投资的正确姿势》。

其中第二个特征,就是有业绩(拐点修复)有估值(很低)。

这就是我们今天要讲的A2。

如果A1是瞎JB炒/没有业绩/估值奇高的快马前锋,那么市场下跌时他们是没有防守能力的,但这个也在教练的预期中。对于C罗、内马尔这样的A1前锋,教练是不会指望他们贡献防守能力的。

A2则是另一种极赋进攻特点的球员,他们敦厚扎实的身板往往令人误以为是防守球员,但事实上他们是极具杀伤力的中锋(足球中锋),且并不具备太强的防守能力。教练如果过分看重它们的低估值而对其寄予防守厚望,则很容易要吃亏。

伊布拉希莫维奇,等会对方反击的时候你回防一下好伐?

==2==

在《股票分级体系》里,我们是这么定义A2的:

A2:短期业绩景气度高,估值可上可下,但景气度持续性存疑,同时内在价值没有太大上升空间,类周期股。

首先是公司的价值状态,所谓内在价值没有成长,简单来讲就是这个公司业务所创造的价值量,没有量级上的增长了。

神华一年挖多少煤,长电一年来多少水,宁沪高速一年跑多少车,中集一年造多少集装箱。

这些都已经稳定在一个中枢量级上了。

然而即便业务量级不增长了,企业的经营也不可能是跟死人心电图一样走平的。量、价、毛利率、费用这几个因子,总有周期波动。振幅大小则视生意属性和企业质地而定。

于是这四个因素在不同周期上的波动组合,最后构成了企业当期利润的周期波动。

这使得一个业务量级不增长的公司,也能在利润表的bottomline上呈现出数倍的增长或者下滑。

世人称它:周期股。

除了典型的周期股以外,还有另一类价值状态。

年年亏损,或者两年小盈三年大亏,把它十几年老账加在一起算算,国家补贴了几百亿,对外融资了几百亿,股东屁都没捞着。

然后突然有一年它盈利了,一年赚了100亿。

看看当年PE还满低,但想想这算不算便宜呢?

过差的生意属性,常年为负的资本回报,令我们甚至无法判断这类生意对股东有没有价值。

是的,人们会说国之重器、自主可控、造福社会、民族振兴,等等一堆理由。

以上全对,但是:外部价值≠内在价值。

以上两类股票之所以都划为A2,最根本的原因是:

短期业绩好,但都因不具备持续性而缺乏价值锚定。

==3==

那么,什么叫做缺乏价值锚定?

首先在这种状态下,PEG范式是无效的。

你说你一个钢铁股,今年50%增长,会好意思问我要50xPE伐?

更何况大量例子是去年几分钱EPS,今年几十几百倍增长,怎么按PEG给?

事实上,也不会有人用PEG给周期股估值。

因为大家都知道,它们的内在价值不增长了,用g没有意义。

而常见的用PB估值衡量那些盈利高波动的周期股,是为了在容易出现负利、微利的时候,解决可比性的问题。

一旦盈利回到正常状态,又还是会回到PB=ROE*PE这个公式来。

好比去年略亏的公司,现在0.9xPB。已知今年景气度翻转,ROE能回到12%,请问PB目标价多少?如果认为ROE在12%时可以给10xPE,那么PB目标价就是1.2x。

因此,“给多少PB”这个问题,还是要转化成“在给定利润的前提下,给多少PE的问题”。

大家都晓得在景气度高的时候,应该给PE给的低一些。

但问题是多少算“低一些”?

在PE估值的两侧(前提是有E),往往市场会陷入估值盲区。

在分布右侧,当到了70倍以上的时候,80x/90x/100x上去,市场就已经麻木掉了,统统都叫做“高估”。

而在左侧,但凡15倍以下的A股,在直觉上就会倾向于认为便宜。5/6/7/8/9/10倍,则统统都是更便宜的。

然而5x-10x,其实是一个翻倍的区间,5x-15x更是一个200%区间。

同样这么一个乘3的区间,如果在15-45xPE的区间里,估值与价值锚定是有序清晰很多的:15-25x是制造业公司,20-30x是消费公司,30-45x是高成长新兴公司。

在中部区间里,市场是给你清清楚楚把座次梯队排好的,各种标签的密度很高。

而5-15倍的这个区间,标签密度是疏离和模糊的,基本都能打上“便宜”、“低估值”这样的心理标签。

一个这么广袤的无人区里,处处都见便宜,处处都是破绽,反而让人无从下手。

==4==

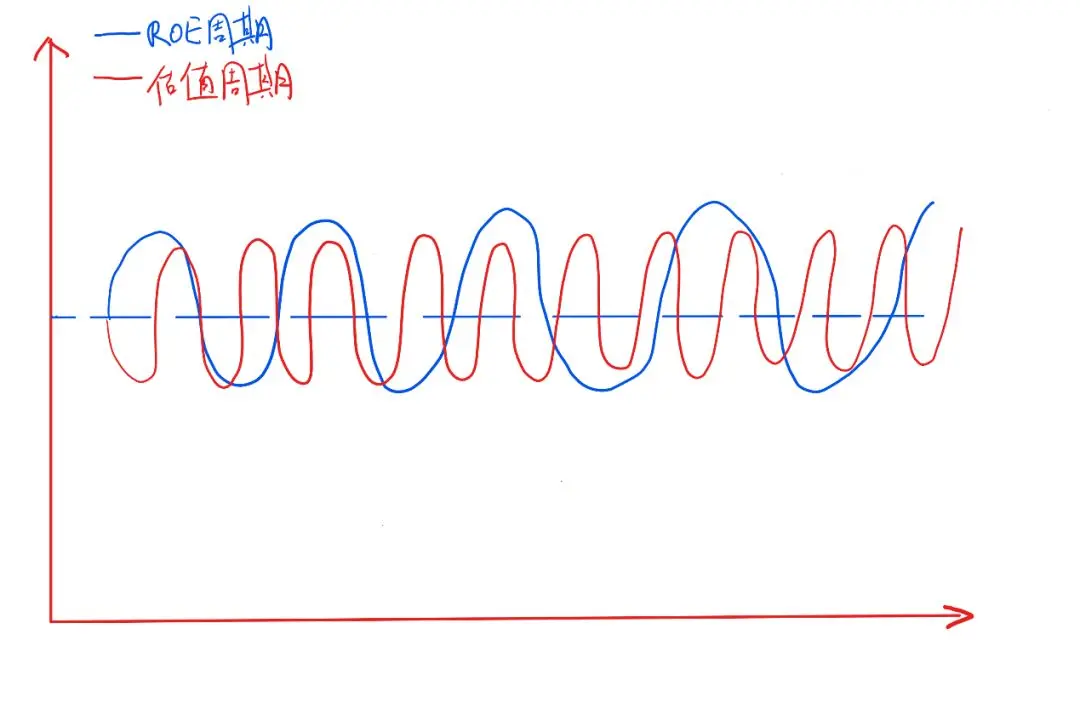

用图来说比较清楚一些。

蓝线是某公司的ROE/利润周期,体现出明显的基本面周期波动,这没什么好说的。

红线是估值周期。理性状态下,它应该呈现出“景气时PE低一点,不景气时PE高一点”的平衡。

然而如果是理性状态,估值和基本面反着来,那周期股应该是死人心电图的走势。这明显不符合在事实层面观察到的几倍大起大落波动空间。

原因在于估值周期既会受到公司基本面的影响,也很大程度上受到市场因素、风格因素等各种东西的影响。这导致估值周期和基本面周期之间的关系并非那么清晰可循,时而同向时而背向,时而又没有关系。

这也就造成了股价是这个样子表现的。

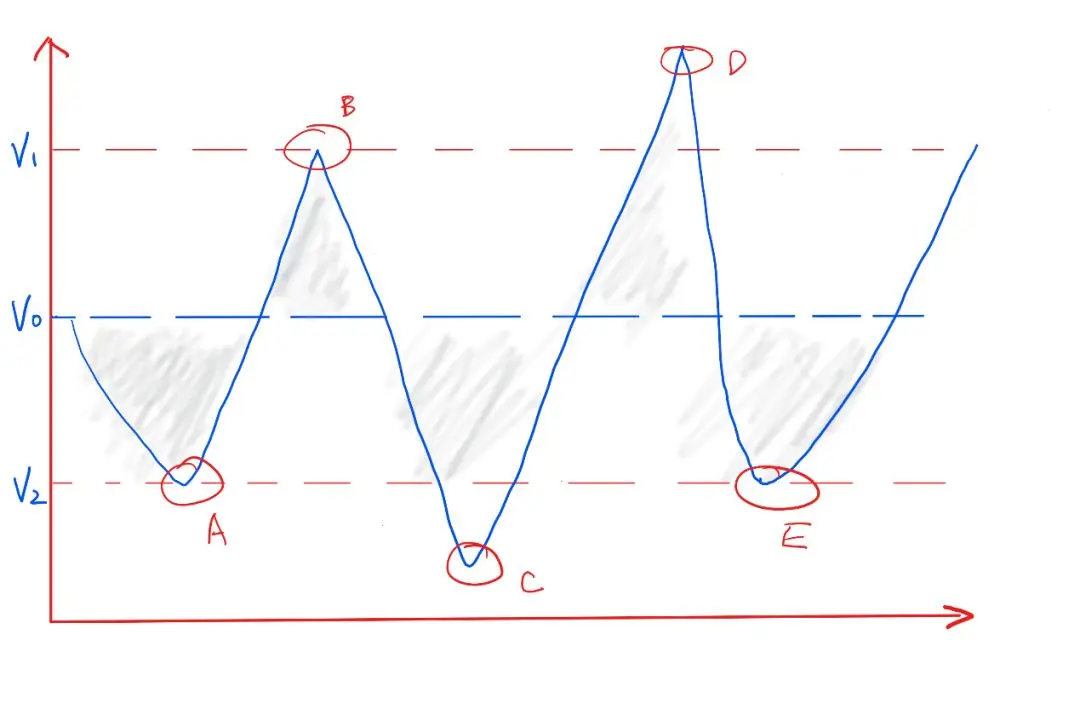

内在价值是一个区间,如果中枢是V0的话,考虑到ROE的周期波动,辅以理性的估值,那么V1到V2的这个区间,都属于合理估值范围。在图中打上阴影的区间里,仅仅价格本身,是不会构成交易机会的。

比方5亿利润是中枢,周期性地在3亿-7亿之间波动,那么市值在30亿-70亿之间就都是合理范围。如果中枢是50亿,跌到30亿你就哇哇叫了:股价低于内在价值,明显低估,要求回归!

对不起,没有这种道理可讲。

然而“景气的时候低一点,不景气的时候高一点”这种理性,并不会总是常态。

总有这样的时刻,景气程度低迷到基金公司已经不配置这个行业的研究员了。比如2016年初的煤炭钢铁。在遍地转型新经济的环境下,当时市场的观点是“这些行业要完蛋了要消失了”。

也总有这样的时刻,景气程度好到市场认为老树发芽开花,要重新变回成长股了。比如2018年初的地产股,在大地产公司纷纷涨过10xPE之际,开始有一种观点认为要按照成长型制造业公司估值,可以给到15x。

短暂等于永久的错觉,引发同向共振,就会使得股价走势上出现C点和D点。

而基本面周期从坏到好的修复,是股价从C到D的核心驱动力。

从潜龙在渊,到飞龙在天。

我们的A2,就是在这个阶段的股票。

==5==

对于A2我认为有这么几点要注意的。

首先在研究层面上是要找C点,基本面够烂容易找,但是估值够烂是要市场配合的。如果基本面反转是全行业性的话,公司好坏大小就无所谓了,关键是要有价格。

这个C点用陈光明总的话来说就是深度价值点。但仅仅是价格本身并不构成反转,只能认为跌不动了或者亏钱的概率很小。如果你把仓位压在这上面,而景气度在底部持续很久的时间,是不划算的。因为你牺牲的是本可以用来守成长股的机会成本。

A2的打法必须借基本面的势,在势发动以后,做右侧进攻。

最理想的进入点当然是在图中的C点到V2之间,这个时候的价格还是处于深度价值状态,而右侧已经走出。不过由于股价常常会领先基本面一步,很可能在那个时候基本面数据还没有出现反转,因此研究和预判的前瞻性是非常重要的。

如果没有信心做预判,而需要看到真实数据兑现,那么此时股价可能走到V2以上了。此时虽然价格不再是深度价值,但进攻性特征却会更好,股价会有加速表现。

在这个时间段去持有A2,最为重要的一点是判断和跟踪攻击力还在不在,一旦不在了则应该立即抽身。

攻击力的消失,一种可能是基本面向好趋势的停止或反转。比如是做多资源品价格的,如果价格不涨(或供需分析表明不会再涨)则意味着攻击力的消失。

一旦基本面发条松掉了,那么许多周期股在不好不坏的情况下,就是在整个“便宜”的大区间做宽幅波动。

而前面已经说过,整个大区间的估值锚是很松的,即便是在V0以下,也缺乏自我修复的确定性。

从【便宜】到【非常便宜】到【真的非常便宜我骗你不是人】,股价可以跌掉1/3。

攻击力消失的另一种可能是,股价就是涨不动了。

市场虽然有可能会从极度悲观到极度乐观,但并不保证每次都会从C点走到D点,也可能就是在V0到V1间的某个位置结束。

业绩是很好,逻辑是很顺,但你是周期股,你持续性不够强,所以估值就给到这里。

没有欲火中烧,只有贤者时间。

一只A2从6xPE涨到10xPE后,这个时候基本面数据还是向好,比如商品价格还在涨还是创新高,但是股价在这个位置很久时间徘徊不前。我能不能坚定持有,坚定看15xPE?

我们的经验是,如果这种时候强行不服,很可能要吃亏。

因为,A2的基本面不是时间的朋友,而是时机的朋友。

我们用A类划分成长性和周期性的问题,根本原因也是想区分时间和时机。

12点钟声一敲,舞会是要结束的。

你在变身性感公主的时候,人家是贤者时间。

等你水晶鞋还掉,变回cinderella,就更不可能把王子撩到手了。

而等你下一次穿水晶鞋来舞会,早就物是人非了。

所以在持有A2的时候,特别是股价进入到V0附近的时候,【股价是否涨得动】就变成一件需要非常留意的事情了。

因为我们事前无法知道这次能不能到D点。

这也就意味着,股价任何一次的破位或者放量下跌,都可能是贤者时间的开始。

花开堪折直须折,莫待花落空折枝。

也因为这样,【见好就收】和【不怕错过】的心法,也同样适用。