前段时间和大家分享了关于华创证券宏观培训的部分内容,如果还没有看过的伙伴可以点击下方文章链接查看。

文章超链接:券商宏观培训学习笔记——当宏观可以落地

在华创证券宏观培训中,还有一个部分我觉得也非常不错,是关于宏观如何来看权益的四个角度,它们分别是:

- 1. 权益贵不贵的问题——基于股债比价;

- 2. 估值扩不扩的问题——基于超额流动性;

- 3. 利润的问题——基于工业企业利润;

- 4. 风格的问题——基于价格剪刀差。

下面我再结合我自己的一些理解和心得和大家分享一下这部分写内容。

2021年:性价比较年初小幅回升但仍较低、估值承压、周期跑赢、利润高增回落。

1权益贵不贵的问题——基于股债比价

权益贵不贵看股债相对比价。ERP(equity risk premium)衡量的是权益收益率超过无风险收益率的超额回报,ERP越低,投资权益的超额收益率越低,权益相比债市更贵,反之亦然。

今年1月我们全市场最早喊出“股票太贵”,彼时各个指数的ERP都跌至历史低位,要防范市场回调风险,春节后得到验证。从目前看,中证500和中证1000的性价比比较高,其ERP较年初大幅回升,但指数的涨幅还不大。

股权风险溢价我想多说一些,我怕有小伙伴看不明白。而且这确实也是一个非常重要的指标,但是跟我们之前多次跟大家提到的股债收益模型接近。

股权风险溢价ERP= 企业盈利(EPS)/股价(Price)-无风险收益(Rf)

**它衡量的是我们因为我们去投资了风险比较高的股票,它带给我们的风险的补偿。**所以按照常理来说,如果它给我们的补偿越高。说明现在去投资股票的性价比越高,反之,如果ERP越低,说明它给我们的回报补偿越少,投资股票的性价比越低。

而且从公式中,我们也可以看出来,ERP越低,可能是因为:

- 1. EPS越低;

- 2. 股价越高;

- 3. 无风险收益越高。

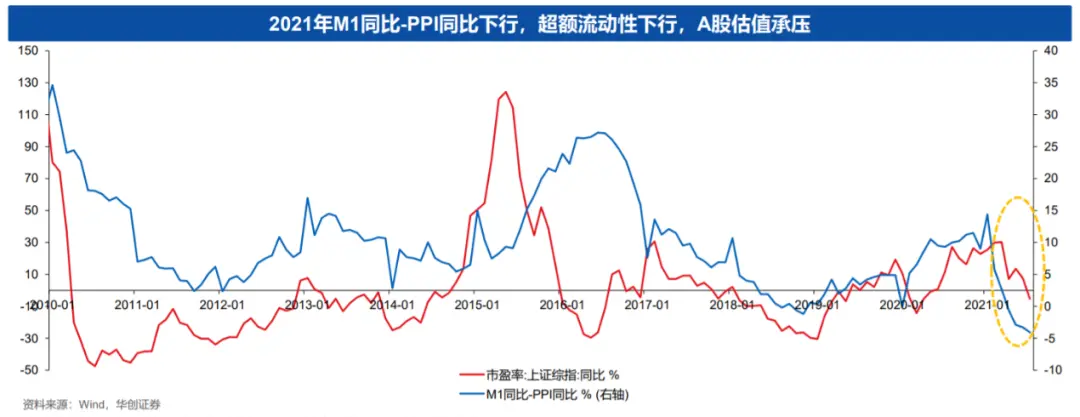

2估值扩不扩的问题——基于超额流动性

超额流动性看估值。M1同比可以代表居民和企业手里活跃资金的松紧变化,PPI同比衡量经济的物价变化,M1同比-PPI同比可以近似衡量居民和企业的可流入权益市场的资金多寡(超额流动性)。

2017年超额流动性上行,提升估值;2018年超额流动性下行压估值;2019-20年超额流动性上升提估值;2021年超额流动性下行压估值,尤其是下半年最为明显,这也是我们在5月半年报中提出“下半年权益不好做”的依据之一。

备注:这个和我在《甄选研报》专栏中分享过的天风的30个逻辑里面是一样的,说明大家都是这么看的。

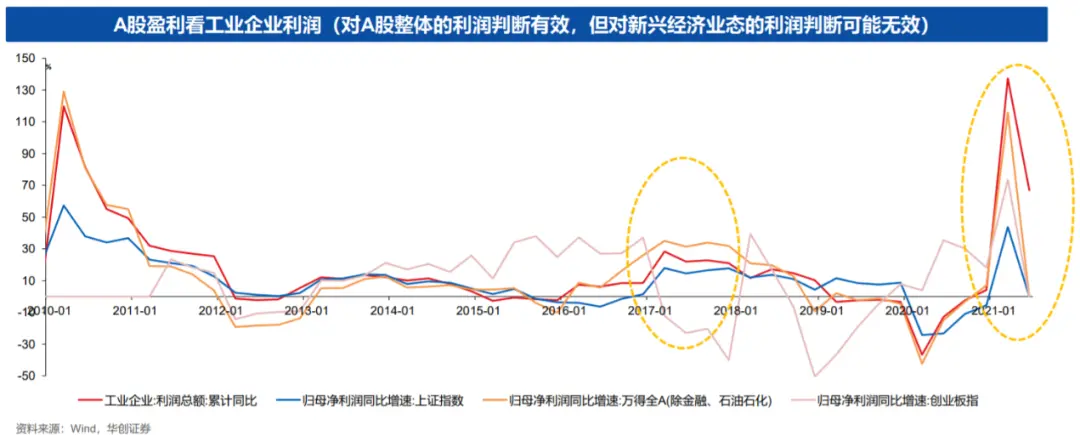

3利润的问题——基于工业企业利润

A股盈利看工业企业利润。A股的估值看超额流动性,盈利可以看工业企业利润。需要注意的是,工业企业利润对A股整体的利润判断有效,但对新兴经济(比如科创板、主板新兴行业等)判断可能无效。

历史回顾,明显赚盈利的钱的年份就是2017年,2021年H1工业企业利润同比高增,H2基数效应消退后其同比增速会下行,但全年看整体利润增幅仍然较高,对指数走势起到了一定的支撑作用。

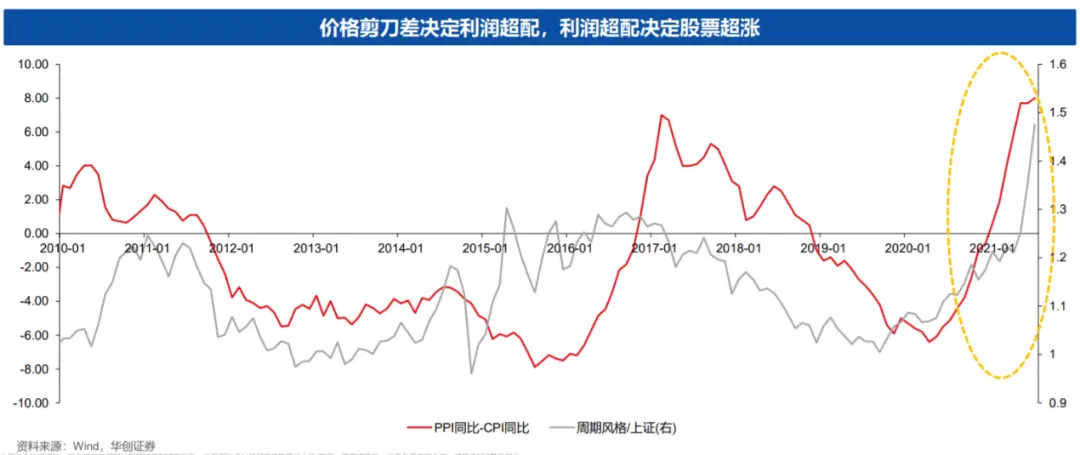

4风格的问题——基于价格剪刀差

A股风格看价格剪刀差(PPI同比-CPI同比)。PPI同比-CPI同比的价格剪刀差决定了上中下游的利润分配格局,PPI同比-CPI同比走高,意味着上游企业(周期类)在利润分配中占优,超额利润兑现;利润分配决定股票超涨,周期类行业利润分配占优意味着周期类股票可以相对主板超涨,这也是我们去年8月明确喊出“周期有年度级别的大行情”的依据。

备注:这点倒确实是验证了,我在《甄选研报》专栏中之前也专门分享过PPI-CPI剪刀差大幅走阔的原因,但是它这里比我们当时讲的更深了一个层次,所以我觉得这次宏观的培训,特别是最早上首席讲的两小时的内容还是不错的。

好了,关于华创宏观培训的内容我们就分享到这里,整体来看,内容还是不错,特别是权益如何结合宏观的落地,我觉得这四个角度总结的非常不错。

已加入《甄选研报》专栏的伙伴,可以关注一下本周9月3周分享间分享的上周9月2周分享的内容的汇总文档,关于此次华创证券的宏观培训课程,还有一些其他的相关学习资料噢,获取方式已经写在汇总的PDF文档中啦,大家可以在9月3周的分享间中查看。

建议已加入《甄选研报》专栏的伙伴可以把整个课程都学习一下。

还想要加入《甄选研报》专栏的伙伴,可以在公众号“Cherie的学习室”中回复“甄选研报”查看相关介绍和链接!

来自 <https://weibo.com/ttarticle/p/show?id=2309404709504368640603>