芒果超媒跌到位了吗

2022年2月3日

9:56

1月21日回复:芒果超媒由于公布的业绩预告不及预期,造成股价大跌,我们正好来分析一下。

这是1月20日晚上披露的业绩预告,可以看到扣非净利润的上限是21亿,下限20亿,去年大概也接近20亿,增长率就跌到了个位数。而且Wind一致预期24亿多,而且这还是最近6个月不断下调盈利预测后的结果,可以说是比较不及预期的,所以1月21日的大跌也就可以理解了。

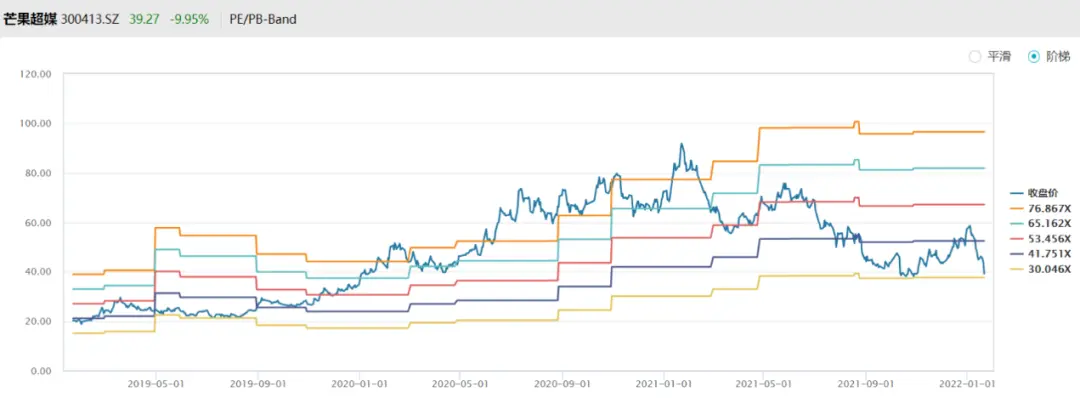

接下来我们看一下PE-TTM通道和PE-Band等估值指标。

可以看到从公司历史3年情况来看,虽然PE-TTM通道未呈现明显的趋势和估值中枢,但30X的PE大致是估值的底部,以最新的公告的21年的业绩为基准(保守一些定利润下限20亿),以今天收盘735亿来算的话,目前PE是在36倍。

而以券商最新的2022年业绩预测,大致是25亿-27亿的净利润来算的话,22年的PE在27-30X之间。

这次对股价杀伤力比较大的一个原因是,业绩预告出来了之后,很多分析师都调低了营收、业绩预测,同时大幅调低了目标价,这点也是值得我们警惕的。那反过来说,如果公司披露了业绩之后,不少分析师都纷纷上调盈利预测和目标价的话则是比较好的现象。

那么有小伙伴可能会说,芒果超媒即使下调业绩,但是22年如果预测25亿业绩的话,净利润增速也可以达到25%左右,对应22年27-30X的PE的话,PEG也就在1-1.2之间,应该还是比较合理且低估的。

这里需要说明一点的是,**市场上很多用PEG的方法都是不对的,要用PEG的前提是G是要可持续的g,而不能是短期业绩爆发的g,因为这些g不可持续,PEG再低也是估值的陷阱。**所以如果要用PEG对芒果超媒给估值的话,前提就要判断,在22-24年未来的这3年里,我是否都能维持25%的增长?从券商给的一致预期来看难度非常大,进入23年之后就只有百分之十几的利润增速了。

所以对于芒果超媒,我习惯会以最严格的估值假设来计算安全边际,我会以历史最低的市盈率倍数30X,以及最悲观的业绩情况,比如20亿的扣非净利润,那么具备很强安全边际的市值范围在600亿左右,还有18%的下行空间,当然这是最悲观的情况,如果真的跌到这个位置,那么是可以重仓投资的。

如果考虑一般情况,假设22年是券商一致预期预测的25亿净利润,仍然采用最低的30X倍估值,那么22年合理的价值差不多在750亿左右。再假设以15%的贴现率折现,目前的合理市值大概在650亿左右,当然因为我们这里选取的是最低的30X的估值,所以690的估值也是具备一定的安全边际的。

如果考虑乐观一点情况,还是假设25亿净利润,40X的PE估值中枢(因为芒果PE波动太大,这个中枢参考意义不大),那么合理市值在1000亿,也就是说,我们可以在1000亿左右逢高止盈。

当然,我这儿的这种估值方法还是比较粗糙的,仅作为估值弹性的测算及示例,如果做的详细一点,还可以对芒果超媒的业务以分部估值法进行拆分,对不同业务给予不同PE估值。

最后,这个算不算芒果超媒的业绩黑天鹅事件,我们能不能采用逆向投资?

这个还需要做更加深入的研究分析,**因为如果是暂时性的业绩黑天鹅是投资机会,而如果这个黑天鹅要持续很久,对业绩的影响要持续1-2年甚至更长,那么就不应该参与。**我们看公司业绩公告里说的原话是:

“因芒果影视、芒果娱乐、上海芒果互娱三家子公司结构调整,目前正处于业务整合、转型期,各项主要经营指标同比有所下降。”

这种就不是特别好判断,对于普通投资者来说可能也不知道他转型、磨合需要多久。不过我看董秘出席的业绩交流会上说,他提到的业绩问题主要是由于:

很多营销费用都发生在这个季度(这点要确认一下,是前三季度的营销费用在这个季度确认,还是后面的营销费用前置确认,如果是后者的话则认为是暂时性影响),以及由于疫情影响,很多综艺没有及时上线(这点认为是暂时性影响)。

综上,这点就需要自己对这个公司的基本面再去深度把握了,我由于没做过深入研究就没法做出判断了。