今天来跟大家分享几个相对比较实用的择时模型,既可以用于指数择时,有些模型还可以用于行业的择时。

1股债收益模型——指数择时

简单来说,就是比较国债收益率和股价的盈利收益率(Eps/price,有时候也会用股息率代替)来比较投资国债还是投资股票的性价比高。即10Y国债收益率 - 股票指数盈利收益率。

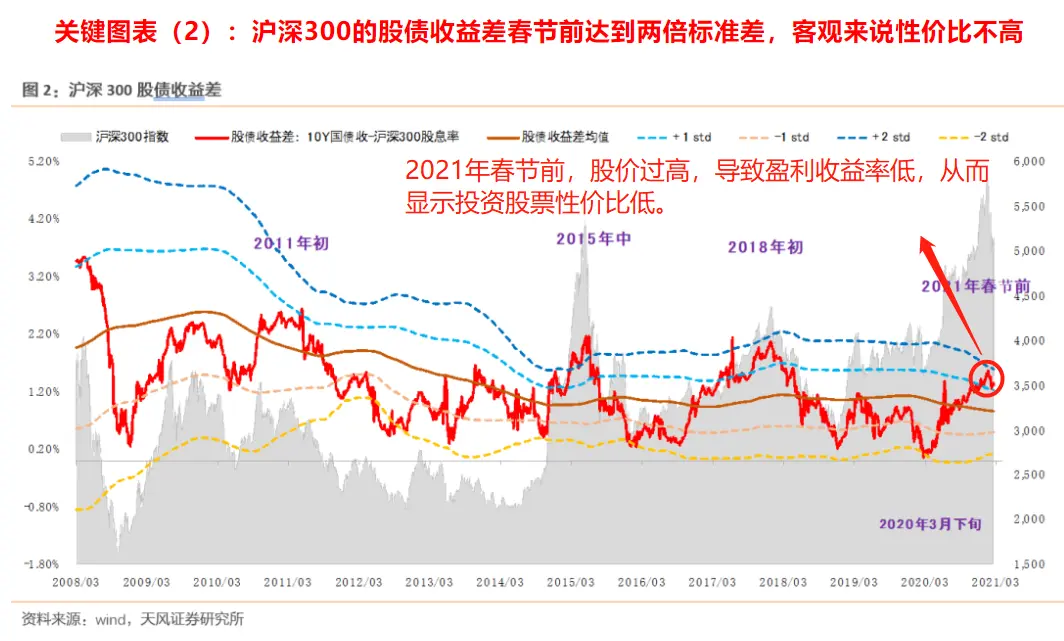

策略显示,春节前HS300股债收益模型显示收益率高于均值偏离2倍标准差,说明股价上涨过高(从而导致盈利收益率过低),而从历史来看,往往就会发生比较大幅度的调整。这个是我们在CFA三级经济学中Fed Model的实际应用。很多分析师喜欢用这个择时模型来判断大趋势,大家可以学习一下。

图片来自天风证券研究所

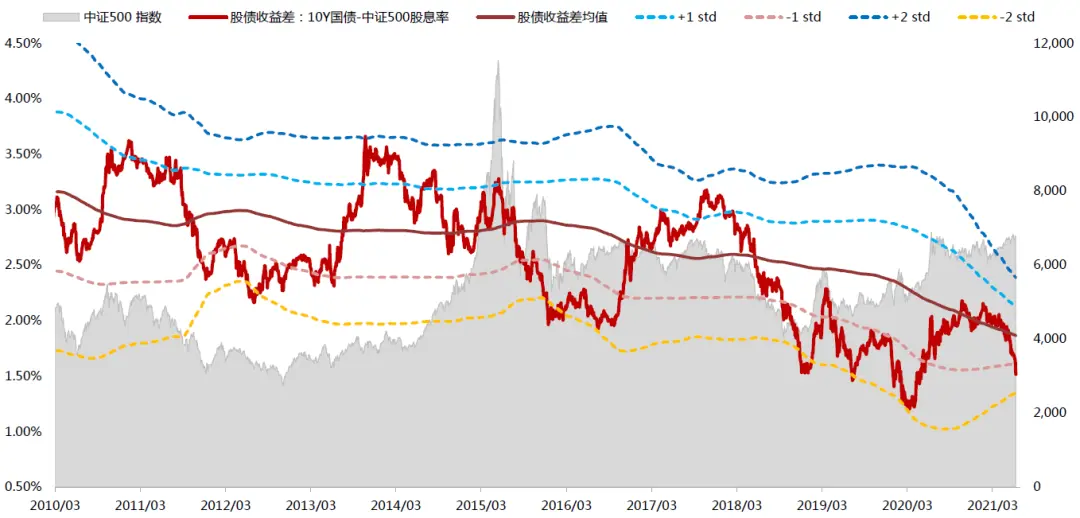

**而同期中证500的股债收益模型却显示投资性价比较高,所以也可以看到春节后中证500指数表现强势。**如下图所示,中证500的股债收益差过去1年在均值附近运动,目前回到-1X标准差下方,具备更好的估值性价比。

图片来自天风证券研究所

总结一下:

- ① 在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局。

- ②当股债收益差运行到+2X标准差附近的时候,意味着该指数的性价比大幅降低,进入下跌趋势,而同时债券的性价比开始明显提升。

- ③当股债收益差运行到-2X标准差附近的时候,意味着该指数的性价比大幅提升,进入开始酝酿机会的阶段,而同时债券的性价比开始明显下降。

- ④ 该指标有效的关键性处理:需要做3年滚动均值,以及对应的标准差。否则效果一般。

2股权风险溢价——指数择时

其原理、思路和股债收益模型类似,ERP(equityrisk premium)衡量的是权益收益率超过无风险收益率的超额回报,ERP越低,投资权益的超额收益率越低,权益相比债市更贵,反之亦然。

股权风险溢价ERP= 企业盈利(EPS)/股价(Price)-无风险收益(Rf)

**它衡量的是我们因为我们去投资了风险比较高的股票,它带给我们的风险的补偿。**所以按照常理来说,如果它给我们的补偿越高。说明现在去投资股票的性价比越高,反之,如果ERP越低,说明它给我们的回报补偿越少,投资股票的性价比越低。

而且从公式中,我们也可以看出来,ERP越低,可能是因为:

- 1. EPS越低

- 2. 股价越高

- 3. 无风险收益越高

今年1月,模型显示“股票太贵”,彼时各个指数的ERP都跌至历史低位,要防范市场回调风险,春节后得到验证。

图片来自华创证券研究所

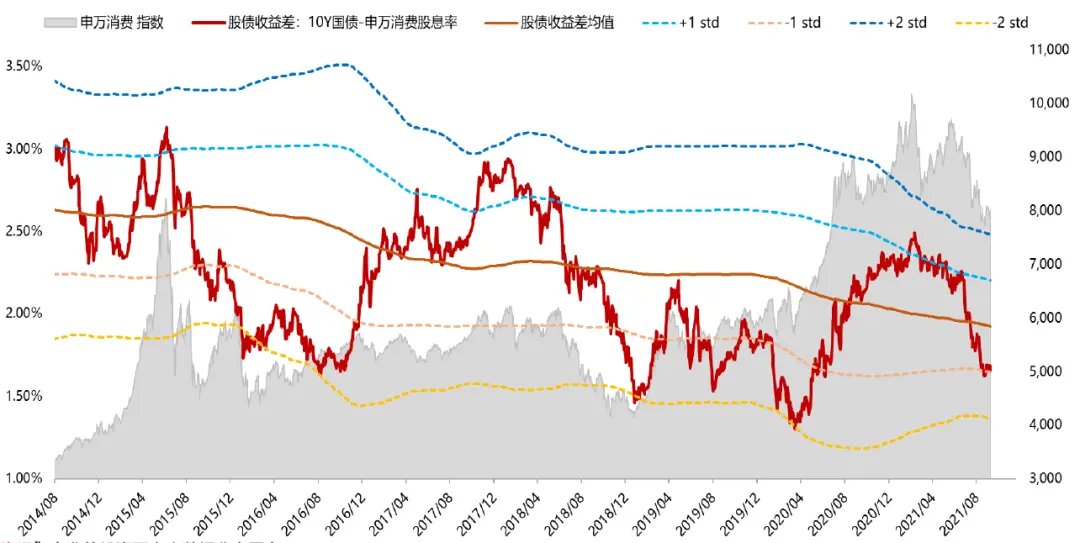

3股债收益模型——行业择时

股债收益模型除了可以应用于指数择时以外,我们在对行业投资时,也可以利用类似的思路来进行行业择时。比如我们可以拿:

10Y国债收益率– 申万消费股息率来构建消费行业的股债收益模型。

同理,当消费板块的股债收益差需要回到-2X标准差,往往消费板块可能就会有大的机会,如下图所示。

图片来自天风证券研究所

来自 <https://weibo.com/ttarticle/p/show?id=2309404709142031106470>