我在念高中的时候,化学和生物是最薄弱的学科。各种分子式对我来说完全是一头雾水,死记硬背考到七八十分简直要大吉大利今晚吃鸡了。

这种心理阴影延续至今的结果,就是对制药行业所知非常有限,一度连PD-1和PG-1都分不清楚,更别说各种替尼打你阿玛尼。

在这种狭窄的能力圈约束下,对医药股仅有的触碰范围就只能局限于①用消费品的思路看看中药OTC;②批发药房这种流通品种。

这些是个什么地位呢?今年上半年,你跟医药买方聊到这种股票,可以听到人家从鼻孔深处发出的两记冷哼:

配送也算是医药股???

老子吃火锅,你吃火锅底料。

老子吹空调,你吹空调外机。

老子住上海,你住上海崇明。

老子买医药,你买医药流通。

好在虽然宝哥不懂,聚义厅还是有一批看医药的兄弟可以帮忙辅导。今天要介绍的麟少就是其中冒尖的后起之秀:小伙子在国金证券工作,脑瓜灵活做事勤奋,也懂得跟人打交道,因此在聚义厅深得口碑。

乘着17-18年的创新药牛市,麟少搞了一款APP来做创新药估值,给兄弟们解决痛点。于是本周我请他写了一篇文章来介绍这款工具。

那些跟宝哥一样只晓得把研发费用加回去看利润给PE的小白,你们有福了。

==1==

过去一年时间,医药行业的表现不可谓不优秀,带动这波医药行业上涨的主要逻辑之一来自于从上到下的药审改革。而医药行业beta逻辑之下,最为抢眼的就是创新药子行业,医药行业中的创新药子版块并不属于防御板块,而创新药的标的更像是科技股属性。

经常有基金经理来问,创新药的逻辑是什么?创新药公司的估值怎么看?创新药品种到底该怎么估值?很显然,在神州大地上,这是一个陌生的物种,毕竟跟传统三类六类药物不同,这类药没有同通用名竞品、定价相对自由、药效明显……

那么,到底创新药值多少钱?

虽说估值是艺术,但对于未来三五年只有现金流出却看不到任何现金流入账的创新药,如何尽量客观的给出一个估值的范围,仍然是有必要的。聚义厅今天给各位老铁推荐一款土生土长的估值小工具,“创新药估值”APP,随时随地用手机估值创新药。(下载方式见文末)

这款为投资狗量身定做的创新药估值APP,它相当于为大家提供了一个创新药品种的估值锚,APP中目前只呈现出了结果,其结算过程其实相当复杂,是一步步递进拆分得出,尽量把完全主观的创新药估值客观化,把能控制的变量尽量控制。

下面介绍一下这款创新药估值APP背后计算逻辑**(略长略枯燥,真香警告)**:

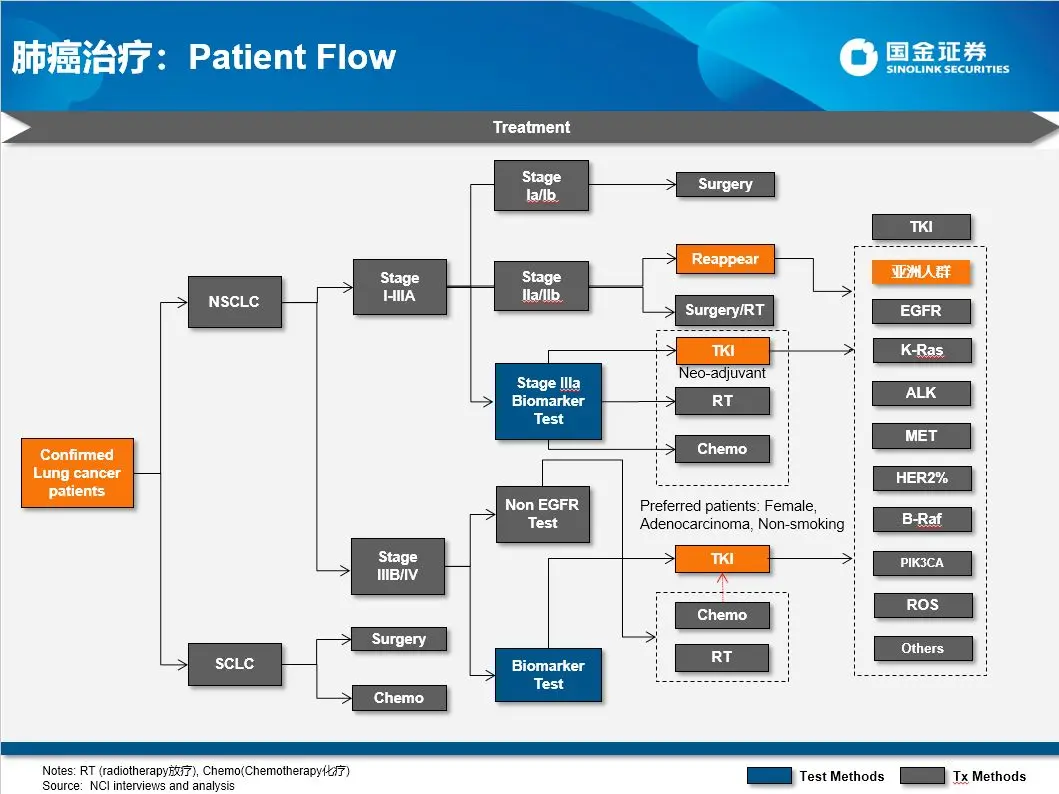

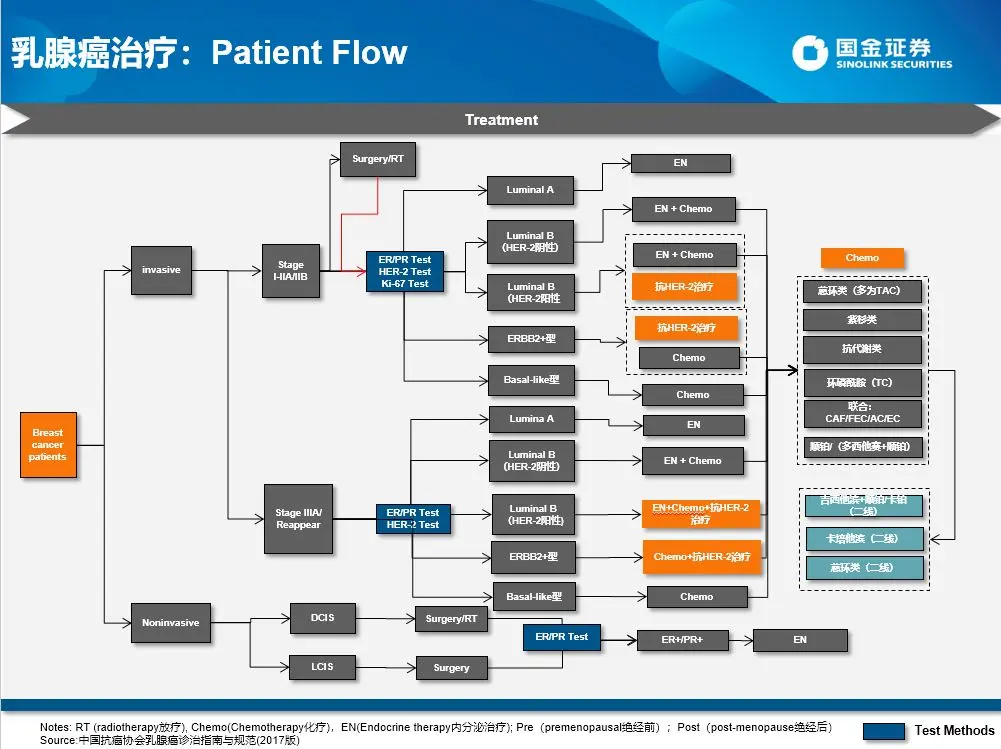

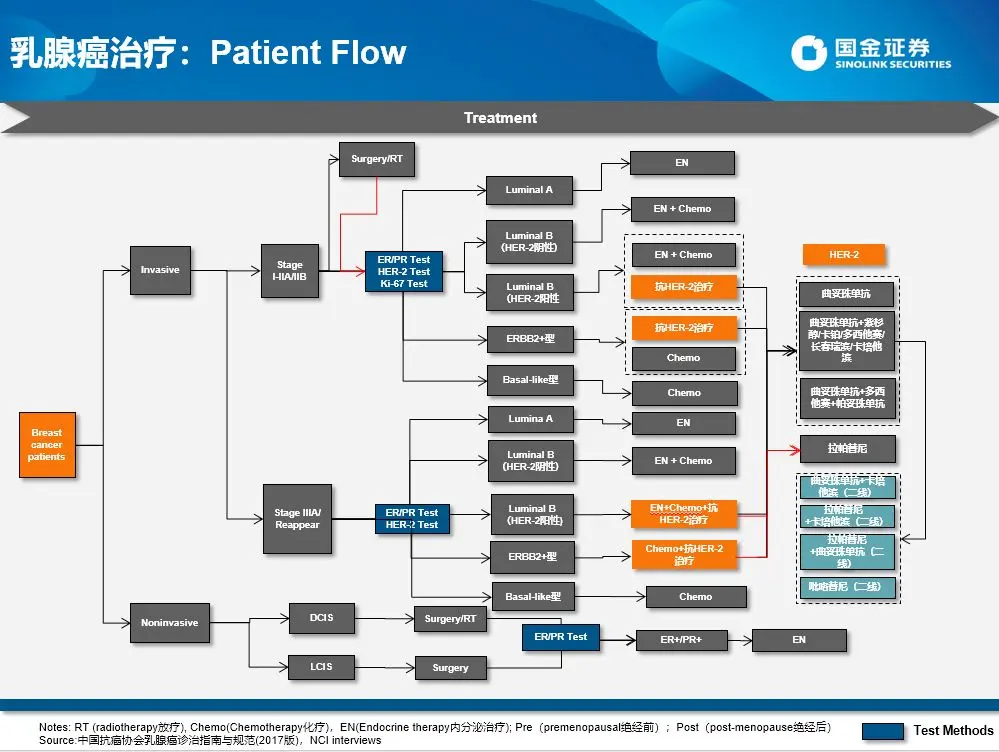

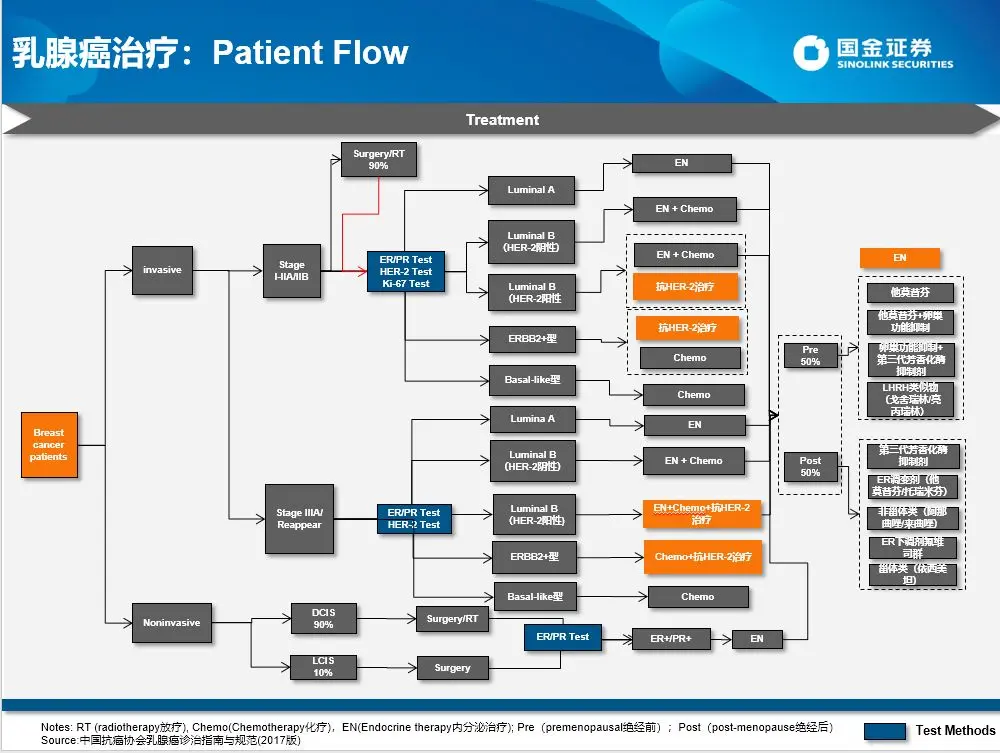

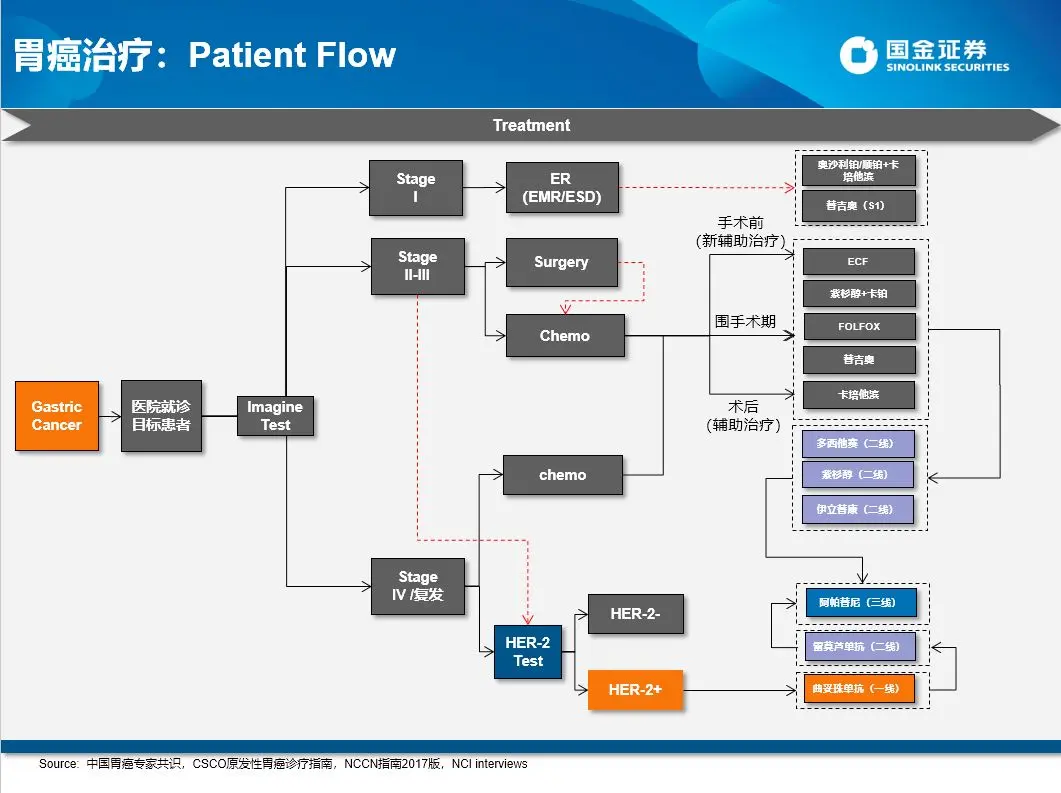

- **Step 1:计算患者流(Patient Flow)。**如果想知道一个新药未来销售峰值以及其生命曲线,首先需要知道它所涉及的适应症领域到底有多少潜在患者群体,有了较为细致的潜在患者流分析,新药上市后的销售生命曲线预测将更加准确。以肺癌为例,我们根据国金医药疾病模型的患者流计算,得出以下患者流(Patient Flow)图表。

ps.篇幅有限,举例肺癌、乳腺癌、胃癌,其他癌种都在进行当中,肿瘤之外适应症也在规划之中

图:肺癌患者流拆分PatientFlow

图:乳腺癌患者流拆分PatientFlow

图:胃癌患者流拆分PatientFlow

- **Step 2:构建疾病模型(Disease Model)。**疾病模型的构建主要包括当年新增患者数或累计患者数N(通过患者流计算得出)、疾病知晓人数X(或知晓率%)、就诊病例数Y(或就诊率%)、可接受新药治疗病例数Z(或治疗率%)、以及处方渗透率A(%)。根据以上相关信息相乘可以得出实际使用该新药的患者人数M。

- 实际使用患者数M=N*X%*Y%*Z%。

- **Step 3:销售峰值(Peak Sale)。**通过患者流找到潜在适用患者人群后,需要确定该品种处方渗透率(A%)的最大值,即该品种的销售峰值。该峰值需要参考较多因素,包括但不限于以下因素:

- 开拓市场程度;

- 支付方式;

- 销售团队能力;

- 市场竞争情况;

- ……

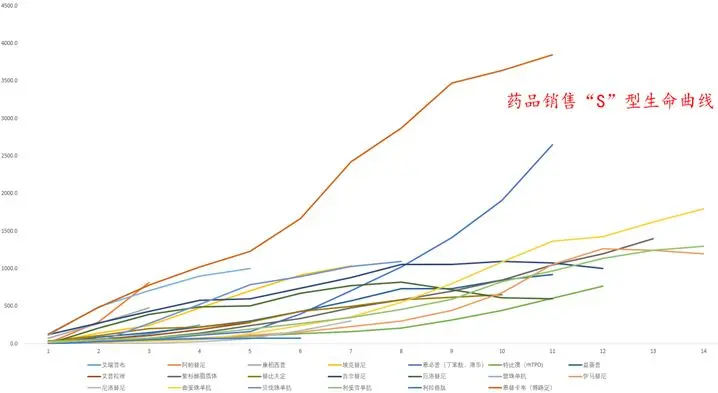

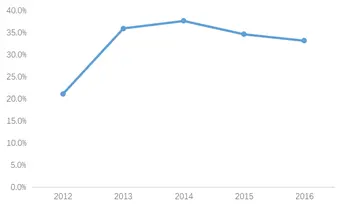

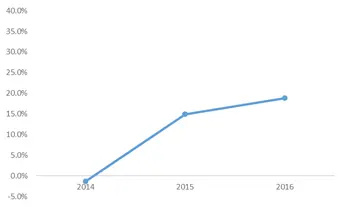

- **Step 4:药品销售生命曲线(Life Cycle)。**药品销售数据主要来自于对实际使用新药患者数(M)的判断,我们把中国历史上部分1类新药做了一个统计(如下图所示20种新药,其中9种国产药,11种外资进口药),发现中国上市销售的新药呈现“S”型生命曲线。因此,在对处方渗透率(A%)的估算时应当尽量参考“S”型曲线的方式。

- “S”型生命曲线(S-Curve);

- 中国特有的招标和医保制度会延缓生命曲线的达峰时间,中国药品目前的达峰时间历史数据平均为10年(不考虑新剂型的增加),如下图所示:

图:中国部分已上市新药销售生命曲线统计(单位:百万元)

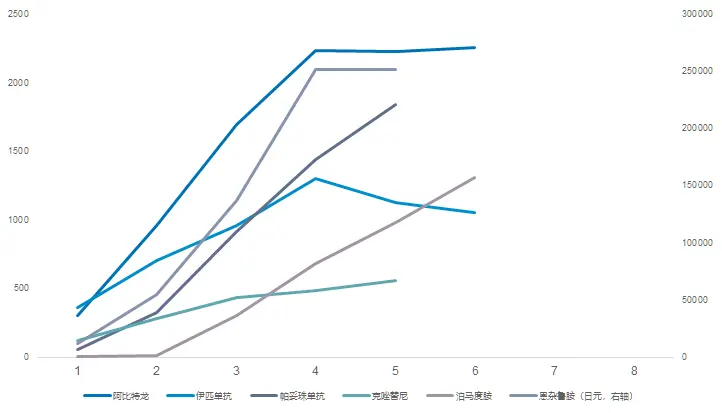

图:美国部分已上市新药销售生命曲线统计(单位:百万元)

- **Step 5:计算年用药金额(Treatment Cost)。**计算清楚每年有多少患者能够使用该新药后,需要计算每年每个患者的年用药金额是多少,该部分主要由药品单价和每年治疗时间(年用药时间)两方面构成。

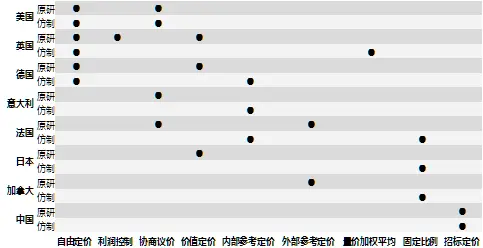

- 新药定价;新药定价是政府、药企以及医保机构等多方力量反复博弈的结果,各国政府都面临这促进新药研发进程和控制医保支出及保障患者消费之间的矛盾,在多方权衡之下各国采用的药品定价策略也不尽相同。对于新药而言,药企的定价权相对主动,但需要根据药品的临床结果对药品进行定价,一般高价对应的则是更优的临床效果。

- 治疗时间(年用药时间);每年使用该新药的时间一般根据药品的疗程来计算,以肿瘤为例,我们认为新药每年用药时间主要由该药的无进展生存期(PFS)等临床数据决定。

- 年用药金额(Treatment Cost)=新药平均单价(RMB)*平均年用药时间(m)。

图:各国药品定价方式统计

- **Step 6:假设自由现金流比率(Free Cash Flow Margin)。**现金流贴现模型的核心贴现要素是自由现金流,而这部分由于每家公司的实际运营情况不同,以及分摊到不同品种上现金流也不同,很难一概而论。但是对于同类型药物,FCF Margin的大致区间范围可以选择。

- 我们通过分析康弘药业子公司康弘生物(主要负责大分子药物康柏西普的生产和销售)和贝达药业(主要负责小分子药物埃克替尼的生产和销售),预计出小分子和大分子药物分别在上市后的FCF Margin变化情况。

- 别问开发者为啥要这么做,大公司就算求爷爷告姥爷也不肯告诉我每个单个品种现金流怎么花。

图:埃克替尼单品种FCFMargin估测(%)

图:康柏西普单品种FCFMargin估测(%)

- **Step 7:假设新药成功概率及计算现金流贴现模型。**根据经验数据,新药在不同阶段的成功概率各不相同,一般给予临床前新药项目总体成功概率约5-10%,各个阶段对应不同的成功概率。然后根据新药成功概率对DCF模型进行修正和调整,最终计算得出处于不同阶段的新药的价值。

是不是够长够枯燥,分成七步是给大家看的更清楚,其实本质就三大块儿:(1)疾病模型构建;(2)商业模型构建;(3)估值模型构建。当然对于APP而言,只需动动手指,大拇指腱鞘炎患者请出门左转,慎入慎入。

==2==

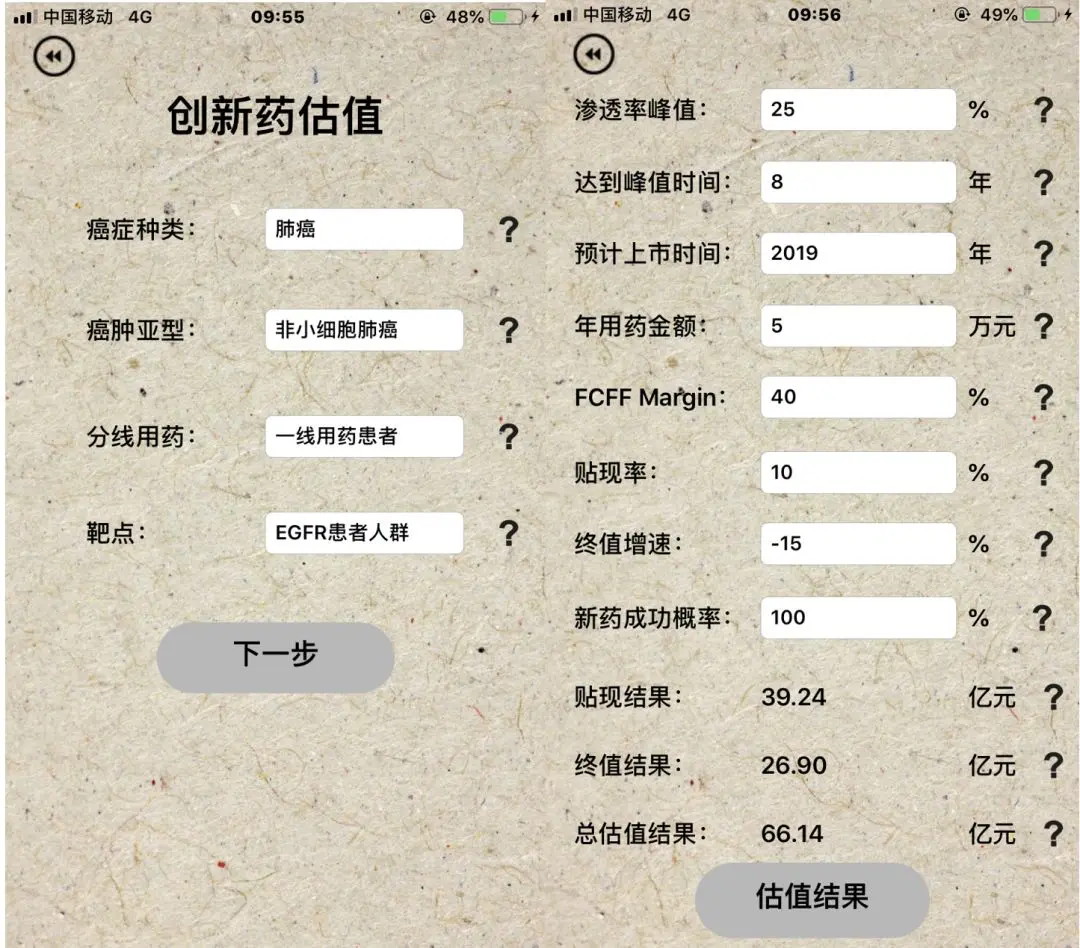

到此如果结束,大家一定觉得很不过瘾,这个APP到底行不行,是猫是狗得拉出来溜达溜达,下面举一个例子来做个CaseStudy:某肺癌EGFR阳性TKI小分子靶向药

- **Step 1:**患者流采用肺癌Patient Flow,潜在患者人群新发约20-30万,考虑存量约50万人。一代EGFR TKI小分子竞争较激烈,乐观假设峰值渗透率25%,APP模型中达峰后患者渗透率将逐步递减。

- **Step 2:**上市后按照中国销售模式,未来达峰时间选择8年,各位老铁可以根据不同企业销售能力自行调整时间,销售强的公司可以给4-5年,弱的可以给10-12年。

- **Step 3:**预计上市时间,根据实际情况填写,我们选择了明年。

- Step 4:年用药金额根据现有一代EGFR TKI药物的定价,根据PFS计算年用药金额约4-6万元,我们取5万/年。(APP模型中价格每三年降价一次,因为无法判断目前国家医保谈判进度以及企业进入谈判进度,所以暂定照常规降价来做算法,未来如果谈判进入常规化,可修正后台算法)。

- **Step 5:**根据上文介绍估值背后逻辑,FCFF Margin是一个单品种的现金流,类似于净利率概念,帮助贴现估值,国内创新药净利率目前约30-40%,APP中的FCFF Margin峰值各位可自取,FCFF Margin的爬坡函数有后台算法,暂不公开。

- **Step 6:**贴现率和终值增速,贴现率小编一般取10%;由于一代EGFT TKI后续在研竞争过于激烈,且APP模型中计算年限是15年,因此单品种终值增速一般是负值,竞争激烈所以取永续-15%增长,各位可根据各品种残值自行选择。

- **Step 7:**新药成功概率,仁者见仁,每位投资者对每个品种的信心不同,对于成功概率的判断自然也不相同,但每个临床阶段有大概的成功概率可以参照,可自行做上幅下修的调整。

最终APP得出估值结果:某肺癌EGFR阳性TKI小分子靶向药,明年上市,估值约66亿人民币。

**友情提示:**APP估值的结果只是为大家提供了一个估值的方向和range水平,仅供参考把玩,真正遇到具体品种仍需案例分析,可建立更详细model测算分析。

==3==

最后是下载地址

**IOS版:**直接APPStore搜索“搜索创新药估值”即可,无需付费,无需注册,只需输入相关参数,自动计算品种结果。

**安卓版:**扫描上方二维码,下载安装包,直接下载安装即可!