在需求方面,今年动力电池和储能电池需求大幅增长,这也是今年锂电行业风光的根本逻辑。

2021年1-10月,全球动力电池装机量达到225GWh,同比增长116%。同期,我国动力电池装车量107.5GWh,同比增长168.1%,新能源汽车累计销售254.2万辆,同比增长176.6%,市场渗透率继续提升至12.1%。

第三代半导体

《2020“新基建”风口下第三代半导体应用发展与投资价值白皮书》指出,2019年我国第三代半导体市场规模为94.15亿元,预计2019-2022年将保持85%以上平均增长速度,到2022年市场规模将达到623.42亿元。

IGBT、MOSFET等的功率集成模块是光伏/风力等大功率逆变器的核心器件,市场前景广阔。此外,IGBT及IGBT模块为新能源车中应用于电动控制系统、车载空调系统、充电桩逆变器三个子系统的重要组成部分,根据IHS数据,预计全球汽车电动化用IGBT模块2018年至2023年复合年增长率为23.5%。中国是新能源大国,未来发展速度高于全球,受益于新能源发电行业、新能源汽车和工业控制等领域的需求增加,IGBT、MOSFET等的功率集成模块市场空间将快速扩大。本次募投项目在公司原有MOSFET、IGBT等单管的研发基础上延伸相关模块研发及产业化,有利于公司进一步抓住下游行业发展的契机,并在光伏新能源及新能源汽车等新兴应用领域占据更大的市场份额。

来自 < http://choicepdf.eastmoney.com/p2h/?key=%7BA792C6D8-9EB4-4f12-A3A0-0E6176E3F534%7D&infoCode=AN202111111528443601> 新洁能增发预案

磷酸铁锂电池

在“碳达峰”、“碳中和”目标背景下,我国新能源汽车和储能行业高速发 展,迎来历史性发展机遇。在新能源汽车市场方面,持续性的政策红利和快速增 长的市场需求,双轮驱动新能源汽车产业高速发展,中汽协数据显示,我国新能 源汽车销量从 2017 年的 77.7 万辆增长至 2020 年的 136.7 万辆,年均复合增长率 为 20.7%,2021 年 1-6 月新能源汽车销量为 120.6 万辆,同比增长 207.0%。随着 补贴政策的退坡和新能源汽车市场降本增效进程的推进,以及动力电池技术的突 破和磷酸盐系正极材料的优化升级,磷酸铁锂电池低成本、高安全性、长续航寿 命等优势日益凸显,推动其市场需求的加速增长。根据高工锂电数据,2020 年 我国磷酸铁锂动力电池装机量为 22.4GWh,同比增长 12.1%,占动力电池总装机 量的比例为 35.6%,2021 年上半年,我国磷酸铁锂动力电池装机量高达 17.4GWh, 同比增长 273%。在储能领域,根据高工锂电数据,2017 年至 2020 年我国储能锂离子电池出货量由 3.5GWh 增长至 16.2GWh,年均复合增长率为 ==66.7%==。2021 年 1-6 月,我国储能锂离子电池出货量为 11.1GWh,较 2020 年 1-6 月的 5.5GWh 同比增长 ==101.8%==。磷酸铁锂电池凭借低成本、高安全性和长循环寿命等优势占 据电化学储能市场主导地位。

受益于下游行业政策支持和需求的持续扩张,叠加磷酸铁锂电池市场接受度 的提升,主流锂离子电池企业加速扩产,从而带动磷酸铁锂等关键材料行业的高 速发展。根据高工锂电数据,2017-2020 年,我国磷酸铁锂出货量从 5.8 万吨快 速提升至 12.4 万吨,年均复合增长率为 28.8%,2021 年 1-6 月我国磷酸铁锂出 货量为 17.8 万吨,已超过 2020 年全年的磷酸铁锂出货量。

以上来自的德方纳米增发预案

可穿戴设备

根据Gartner数据显示,2019年全球用户在可穿戴设备上的支出为405.81亿美元,较2018年同比增长25.07%,其中在可穿戴耳机上的支出占整个市场总支出的19.43%。在智能手表和智能手环等腕带式设备上的支出占整个市场总支出的49.88%。预计2021年在全球可穿戴设备上的总支出将达到629.85亿美元,2020年至2021年复合年增长率(CAGR)为24.58%,可穿戴设备市场空间潜力巨大,有望成为未来消费电子产品发展的主要方向。

来自 < http://choicepdf.eastmoney.com/p2h/?key=%7BD9CCEEC1-FD9D-4f66-B6C2-C8C9A8643934%7D&infoCode=AN202111091528054782> 卓翼科技增发预案

光伏

作为全球最大的光伏制造、应用市场,我国光伏制造企业在硅料、硅片、电 池片、组件四个光伏产业链主要制造生产环节均处于领先地位。

1)硅料环节

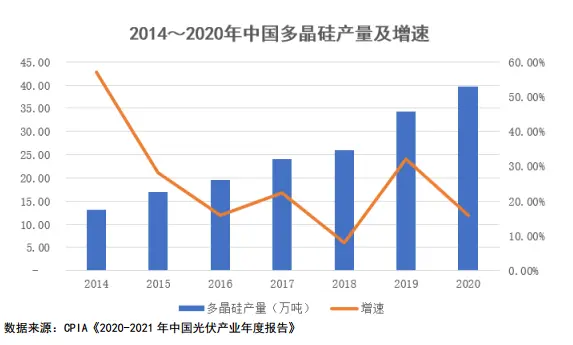

2020 年,我国以 39.60 万吨多晶硅产量居全球首位,同比增长 15.79%,全 球产量前十的多晶硅企业中,我国企业占据 7 席。从产能来看,2020 年,中国 多晶硅产能在全球产能占比达 75.2%,相较于 2019 年占比 69.0%提升了 6.2 个百 分点。从产量来看,中国多晶硅产量在全球产量占比达 76%,相较于 2019 年占 比 67.3%提升了 8.7 个百分点。中国多晶硅企业凭借在技术、设备、能源条件和 成本方面的优势,在全球竞争中占据主动。总体而言,多晶硅生产制造行业愈发 呈现产业布局向中国集中的趋势: 我国 2014 年至 2020 年多晶硅产量及增速情况如下所示:

而在国内多晶硅行业中,2018 年至 2020 年期间,国内前十大多晶硅生产企 业产量分别为 20.24 万吨、31.23 万吨以及 39.4 万吨,占比分别为 78.1%、91.3% 以及 99.5%,行业整体呈现集中度不断增强的趋势。而对于该产业链中的部分中 小型多晶硅制造企业,由于普遍投产较早,设备比较陈旧,且规模大多在 5000 吨以下,难以形成规模经济,大多面临淘汰出局的困境或选择转换赛道,例如选 择减产太阳能级多晶硅,转而向半导体用硅基材料、光通信材料等方向转型。

2)硅片

A、规模持续扩大,单晶主导市场方向

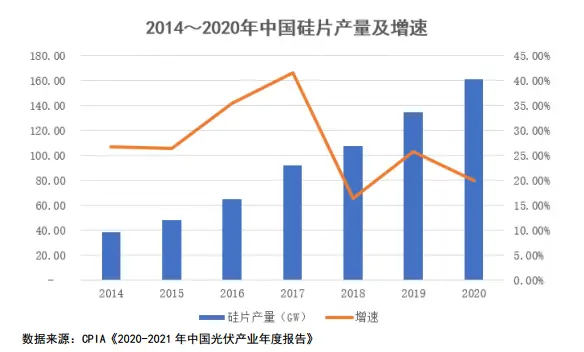

2020 年,我国硅片产量约为 161.4GW,同比增长 19.8%,占全球硅片产量的 96.2%,在全球硅片领域占据绝对主导地位。

而在硅片类型方面,单多晶硅片市场份额持续此消彼长。2020 年,我国单晶硅片市场占比由 2016 年的 20%提升至 90% ,而在电池效率方面,单晶 PERC 电池转换效率已提升至高于多晶 PERC 电池 2 个百分点,2020 年市场公布及投产 的建设项目均为单晶产品,目前单晶硅片(包括 P 型与 N 型)发展路线已成为行 业共识。

B、产业整合趋势明显

国内硅片市场规模持续扩大的同时,==产业链垂直一体化==的趋势愈发明显。在 2020 年三季度持续至 2021 年一季度的硅片涨价潮中,国内下游光伏电池片、组 件厂商愈发认识到硅片环节话语权的重要性,促使了部分下游厂商加快垂直一体化的布局。依据上市公司公告信息,隆基股份 2021 年规划单晶硅棒产能达105GW、 晶科能源 2021 年规划单晶硅棒产能达 33GW、晶澳科技 2021 年规划单晶硅棒产能达 32GW,其中仅隆基股份一家的单晶硅棒规划产能就接近于 2019 年全行业单 晶硅棒产能,产业上下游呈现进一步整合的趋势。

C、大尺寸、薄片化 薄片化、大尺寸

由于能够有效减少单片硅耗量以及硅棒的切割损耗,结合金刚线切割技术助力,在当前降本增效的内在驱动下,已成为硅片企业共同瞄准的技术创新方向。例如,隆基股份在 2020 年 4 月 17 日公布的硅片价格中,已将158.75mm、166mm 尺寸硅片的厚度从 180 微米降至 175 微米。未来,硅片行业将在大尺寸、薄片化的同时与下游电池组件需求进一步结合,以保证后端制程的良率以及产品稳定性。

③电池片

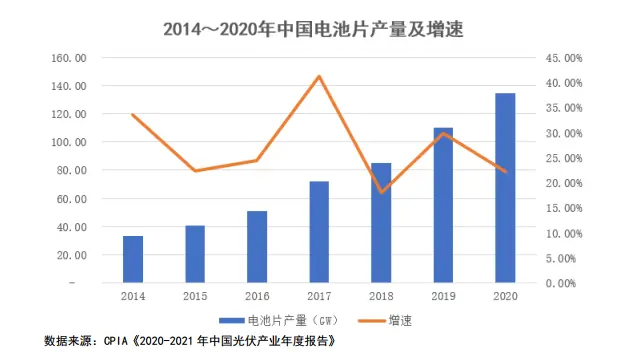

2020 年,电池片环节产业集中度进一步提升,全球电池片产量前十企业合 计产量达 108.1GW,全球占比达 66.2%,其中中国企业占据 9 席。2020 年,我国 大陆电池片总产量达 134.8GW,同比增长 22.2%,占全球总产量的 82.5%,全球 太阳能电池片产业呈现持续向我国集中的趋势。

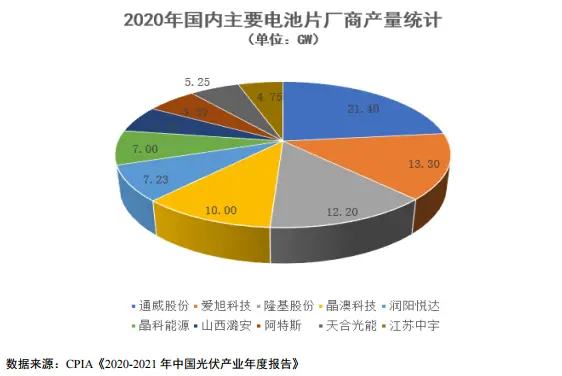

国内市场方面,2020 年,国内企业单体扩充产能规模普遍在 5GW 以上,电 池片市场规模效应逐步体现,2020 年全国产量前十电池片厂商合计产量约 91.9GW,约占全国总产量的 68.2%。

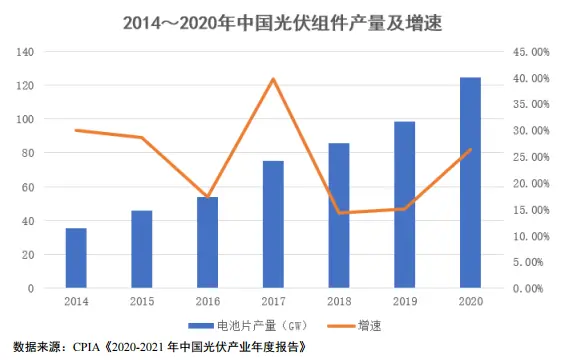

4)组件

2020 年,我国光伏组件产量达 124.6GW,占全球总产量的 76.1%,规模与市 占率同比上升 26GW 与 4.8 个百分点,产业整体规模进一步扩大。

③应用市场

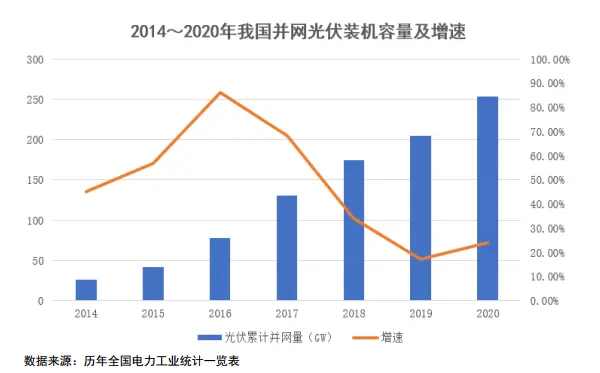

2020 年,我国光伏新增并网装机容量为 48.20GW,同比增长 60.1%5,累计光伏并网装机容量达 253.43GW,仍继续位居全球第一。而在发电量方面,2020 年,国内全年光伏发电量达 2605 亿 kWh,同比增长 16.2%,占我国全国年总发电量的 3.5%,同比提高 0.4 个百分点,光伏发电仍存在巨大潜在市场。

2020 年,户用光伏成为国内市场的一大亮点,全年户用光伏新增装机容量达到 10.1GW,与“十三五”前四年的累计相当。在政策推动、成本快速下降带 来的收益率显著提升等多重因素的推动下,光伏应用市场的普及面将越来越广, 以户用光伏为代表的分布式光伏有望成为重要的增长力量。

④产业政策

2019 年是我国光伏发电政策机制发展进程中的重要里程碑阶段。2019 年上 半年,可再生能源电力消纳保障机制、光伏发电指导价和全面竞争配置机制、无补贴平价政策等多项创新性的政策和关键机制陆续出台并实施,旨在引导光伏发电加速实现全面平价,并为光伏发电等可再生能源电力提供持续增长的市场空间。 2019 年下半年是这些机制和政策开始实施的阶段,竞价和平价政策已见成效。 2020 年 1 月,煤电电价改革机制实施,国家调整了可再生能源电价和国补目录改革政策,明确了存量项、2020 年及以后新增项目的电价原则和补贴资金使 用办法。这些机制和政策的出台和实施,一方面符合国家发展清洁能源的宏观政策环境和电力体制改革推进需要,另一方面也切合光伏发电行业发展形势、现实 及未来发展需求。

(3)光伏产业发展前景

①光伏行业持续稳定发展

2020 年,全球光伏应用市场尽管受到新冠疫情的影响,仍然实现了加速增长,截至 2020 年末,全球累计光伏装机容量达 713.97GW,全球新增装机容量达 126.84GW,同比增长 ==21.60%== ,依然保持全球最大的新增电源地位,光伏发电的巨大潜力愈发引人关注。根据中国光伏行业协会对 2020 年的光伏市场装机量的预计,全年全球新增装机量将在 110-135GW之间,仍保持稳定增长态势,并将持续到2025 年;根据 IRENA 的预测,到 2030 年,可再生能源在全球发电量中的占 比将达到 57%,其中风能和光伏的发电量和装机量均在其中占主导地位,全球电力的==三分之一==将来自风能和太阳能,与 2017 年相比,==增长超过 10 倍==。

②产业集中度提升

2021 年光伏产业集中度将进一步提升,主要体现在以下两个方面。一方面, 落后产能加速淘汰。随着高效产品的需求日益旺盛,以及产品价格的进一步下降, 部分中小企业受制于资金限制,无力进行改造升级,在成本压力下,老产线加速淘汰;同时,随着单晶市场需求的大幅提升,多晶产品价格的大幅下降,以多晶产品为单一或主流产品的企业产能利用率将持续走低。另一方面,头部企业加速扩张,头部企业产能的持续扩张在增大其市场供应量的同时将进一步挤压中小企业的生存空间。

③技术进步加速

目前光伏发电即将脱离对补贴的依赖,光伏平价目标的巨大压力迫使光伏制造企业加速降低光伏度电成本,新技术的应用步伐不断加快。目前市场上PERC 电池凭借较低的制造成本和不断提升的电池转化效率占据主流位置,2020 年规模化生产的单晶 PERC 电池平均转换效率达 22.8%。但是随着 PERC 电池转换效率 逐渐逼近极限,在政策、市场、技术多方因素的作用下,光伏厂商正努力寻求进 一步降本增效的方案,HJT 电池、TOPCON 电池等转换效率更高的光伏电池逐渐受 到市场的重视。其中 HJT 电池凭借转换效率高、衰减率低、工艺步骤少且降本路 线清晰等优势特征,有望成为==下一代主流==的光伏电池技术。

市场上越来越多的光伏厂家开始选择规划 HJT 太阳能电池生产线,部分光伏 产品制造商已经启动 HJT 太阳能电池的扩产项目,如金刚玻璃在苏州吴江的 1.2GW 大尺寸半片超高效异质结太阳能电池及组件项目、安徽华晟在安徽宣城的 600MW 异质结太阳能电池生产项目、通威股份在四川金堂的 1GW 异质结太阳能电 池生产项目、阿特斯在浙江嘉兴的 250MW 异质结太阳能电池生产项目等,表明了 目前 HJT 电池已经初步具备规模化生产的条件,在降本增效的内在驱动下,光伏行业即将快速迎来新一轮的技术变革。

④光伏应用多样化

基于光资源的广泛分布和光伏发电的应用灵活性特点,近年来,我国光伏发 电在应用场景上与不同行业相结合的跨界融合趋势愈发凸显,水光互补、农光互 补、渔光互补等应用模式不断推广。根据中国光伏产业协会的预计,2020 年以后,光伏发电将应用在以下四个领域:

1)光伏和制氢

光伏和制氢实现了清洁能源生产清洁能源,能有效解决光伏发电消纳问题, 实现两种新能源之间的有效应用。随着光伏发电和电解水制氢技术的不断发展, 光伏和制氢将成为我国能源安全和能源结构调整的新选择。

2)光伏和 5G 通信

据国家工信部的规划,随着 5G 技术的应用普及,国内至少有 1,438 万个基站需要新建或改造,同时,按照各运营商 5G 规模和数量计算能耗总量,5G 基站全网功耗将是 4G 的 4.62 倍。光伏发电系统能够有效降低电力基础设施投资,在 ==5G 领域==的应用发展潜力巨大。

3)光伏和新能源汽车

截至2021年6月底,全国新能源汽车保有量达603万辆,占汽车总量的2.1%。 其中,纯电动汽车保有量 493 万辆,占新能源汽车总量的 81.7%,随着光伏充电站/桩建设业务逐渐扩大,光伏和新能源汽车应用模式将逐渐普及。

4)光伏和建筑

随着近零能耗、零能耗等更高节能水平绿色建筑逐步应用和普及,以高效、 智能化的光伏发电系统作为建筑能源形式的“光电建筑”将成为越来越多光伏 企业差异化发展的契机。

来自迈为股份增发预案。

家具沙发

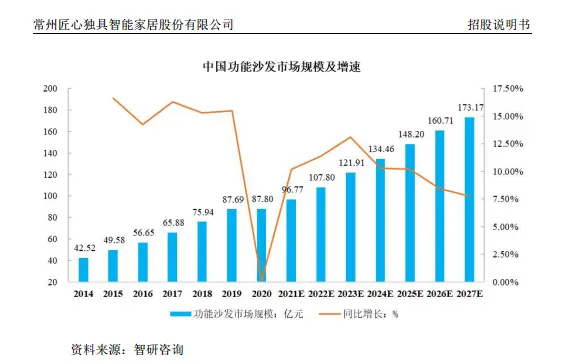

近年来,中国功能沙发行业呈现快速发展的态势,市场规模从 2014 年的 42.52 亿元增长至 2020 年的 87.8 亿元,年复合增长率为 12.8%。 目前,

中国功能沙发市场仍处于低渗透、高增长的红利期。根据智研咨询数 据,2020 年中国一二线城市功能沙发渗透率达到 22%左右,而三四线城市,受 传统消费偏好影响,功能沙发渗透率较低,较美国市场渗透率还有较大差距,未 来发展潜力较大;预计到 2027 年,中国功能沙发市场规模将达到 173.17 亿元。

医疗医药

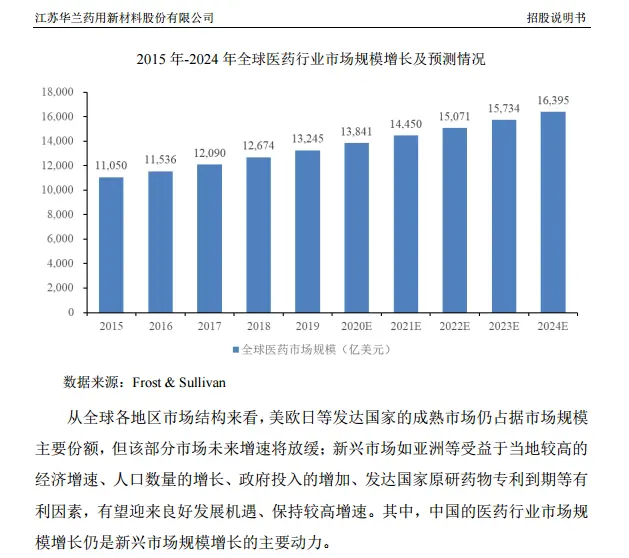

医疗健康事业已成为全人类发展不可或缺的产业。近年来,随着全球经济的 逐渐复苏、人口总量的持续增加、人口老龄化程度的提高、国民健康意识的增强 以及疾病谱的改变,全球医药行业规模保持平稳增长。根据 Frost & Sullivan 的 分析,2019 年全球医药市场总量已达 13,245 亿美元,2015 年至 2019 年的复合 增长率为 4.6%;预计未来五年复合增长率为 4.3%,到 2024 年全球医药市场总 量将达到 16,395 亿美元。

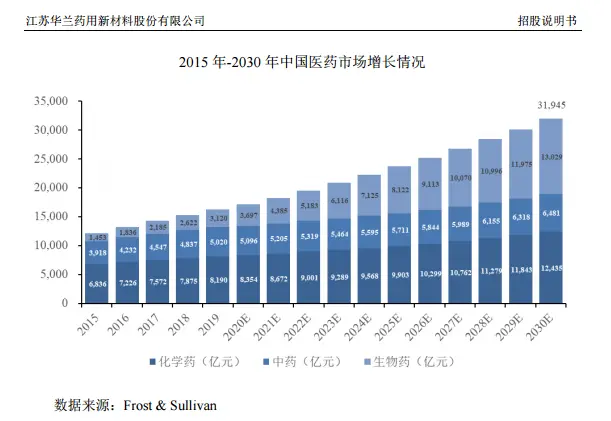

②我国医药行业发展概况 中国是全球发展最快的经济体之一。根据国家统计局数据,2011 年至 2019 年间,中国GDP保持增长趋势,2019年达到990,865亿元人民币,同比增长6.1%。 作为最大的新兴医药市场体,伴随着经济的持续高速增长,我国医药产业近年来 增长较快。根据 Frost & Sullivan 统计,2015 年至 2019 年中国医药市场整体复合 年增长率达到 7.5%,2019 年中国医药市场规模达到 16,330 亿元。预计 2030 年, 中国医药市场规模将达到 31,945 亿元,2019-2030 年复合年增长率达到 ==6.3%==, 高于同期全球医药市场规模复合年增长率。

目前,中国医药市场主要由化学药、中药和生物药三类构成,其中化学药占 比最大,占中国医药市场总规模超过 50%。预计 2019 年至 2024 年中国医药市场 年复合增长率为 6.4%,主要由==生物药==市场推动增长,2024 年至 2030 年的复合年 增长率为 6.2%,预计 2030 年中国药市医场将达到 31,945 亿元。

此外,国内卫生支出金额伴随医药市场发展而逐年增长。根据《2019 我国 卫生健康事业发展统计公报》和国家统计局数据披露,2019 年全国卫生总费用 预计达 65,195.9 亿元,其中:政府卫生支出 17,428.5 亿元(占 26.7%),社会卫 生支出 29,278.0 亿元(占 44.9%),个人卫生支出 18,489.5 亿元(占 28.4%),人 均卫生总费用 4,656.7 元,卫生总费用占 GDP 百分比为 6.6%。预计到 2024 年中 国的卫生总费用将达到 106,204 亿元,五年预期复合年增长率为 ==10.3%==。

医疗器械

得益于国家政策的大力支持,国内医疗器械企业的技术研发能力将不断提升,进口替代将不断加速,医疗器械行业将保持快速增长的态势。根据《中国医疗器械行业发展报告(2019)》的预测,2022年我国医疗器械企业主营业务收入将突破万亿元,达到10,947亿元,2018-2022年的复合增长率为14.45%。

来自 < http://basic.10jqka.com.cn/301033/operate.html#intro>

新能源车

尽管我国新能源汽车行业发展势头良好,产销量规模已位居世界首位,但其占我国市场的份额仍然较小,行业仍处于成长初期。2019—2020 年,我国新能 源汽车新车销量占同期汽车新车总量的比例分别仅为 ==4.68%和 5.40%==。为了推动 新能源汽车产业高质量持续发展,国务院于 2020 年 10 月发布了《新能源汽车产 业发展规划(2021—2035 年)》,指出:到 2025 年,新能源汽车新车销售量达到 汽车新车销售总量的 20%左右;力争经过 15 年的持续努力,我国新能源汽车核 心技术达到国际先进水平,纯电动汽车成为新销售车辆的主流,公共领域用车全 面电动化。该发展规划为我国新能源汽车未来发展指明了战略方向,在汽车产品形态、交通出行模式、能源消费结构和社会运行方式正在发生深刻变革的大环境下,随着未来畅销款车型的密集推出、新能源汽车的降价以及充电桩等配套设施的逐步完善,国内新能源汽车市场正在逐步由==政策驱动向消费驱动==转变,我国新能源汽车面临着前所未有的发展机遇。根据中国汽车工业协会的预测,2021 年 全年新能源汽车销量有望达到 240 万辆,预计同比增长 ==76%==;根据高工产研锂电研究所(GGII)预测,到 2025 年中国新能源汽车产量和销量分别达到 625.1 万 辆和 623 万辆,产销量以 2020 年为基期的年均复合增长率均为 ==35%==左右。

全球汽车零部件行业发展概况

作为汽车工业的配套行业,汽车零部件行业的发展与汽车工业的发展息息相 关。在汽车工业发展初期,汽车零部件生产主要作为汽车整车制造的附属产业, 由汽车整车厂的下属部门或分公司完成。自 20 世纪 90 年代起,全球汽车工业格 局发生重大变化,市场竞争日趋激烈,信息通讯技术的发展使得企业内各生产环 节之间得以解绑独立,整车厂商逐渐剥离旗下的汽车零部件生产业务,自身则专 注于整车项目的设计、开发和生产等高附加值生产环节。整车制造企业逐步由传 统的垂直一体化的生产模式向以整车设计、开发、生产为核心的专业化模式转变, 汽车零部件生产逐渐从整车制造企业中分离出来,形成一个独立的行业。

从中长期来看,国内经济的持续稳定、汽车市场的快速发展、国际采购商加 强对我国汽车零部件的采购力度、国产替代的产业趋势和产业政策的大力支持, 为我国汽车零部件行业的发展带来了良好机遇。根据《中国汽车零部件产业发展 报告(2019~2020)》,目前,我国汽车零部件产值与整车产值的比例为 1:1,远低 于汽车产业链成熟国家 ==1.7:1== 的比例,仍有较大的提升空间,市场空间巨大。

磷酸铁锂正极材料发展概况

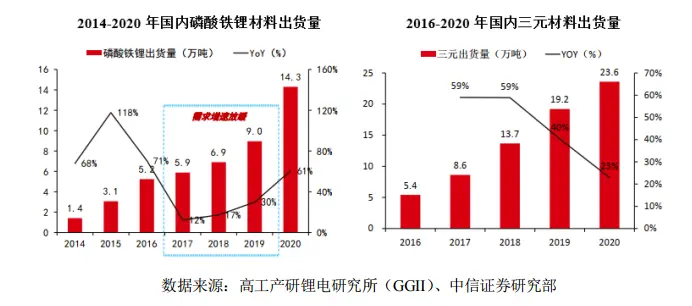

自 2008 年起,磷酸铁锂电池凭借其低成本优势在我国新能源汽车动力电池 市场中占据了主流地位,磷酸铁锂出货量也相应处于高速增长态势,2014 年出 货量为 1.4 万吨,同比增长 68%;2015 年出货量为 3.1 万吨,同比增长 118%。

2016 年后,为鼓励电池生产商更好的解决新能源汽车续航痛点,新能源汽 车补贴政策开始将电池的==能量密度==纳入考核指标,能量密度更高的三元电池开始强势崛起,磷酸铁锂电池市场份额逐步下滑,磷酸铁锂出货量开始转向低增长阶段,2017-2019 年磷酸铁锂出货量分别为 5.9 万吨、6.9 万吨、9.0 万吨,分别同 比增长 12%、17%、30%;同期间三元材料的增长率分别为 59%、59%、40%。 进入 2020 年,新能源汽车动力电池行业开始发生新的变化:(1)新出台的 新能源汽车补贴政策淡化了润能量密度和续航指标,开启了以==高安全性、低成本==为导向的补贴政策新周期,同时补贴政策的退坡与平价周期的来临迫使企业选择成本更低的动力电池;(2)新能源车起火事故引发了社会对电池安全的广泛关注, 国家针对电池安全推出了更高的电动汽车强制性国家标准;(3)宁德时代、比亚 迪分别推出“CTP”、“刀片电池”技术,使得磷酸铁锂电池的能量密度有所提升; (4)“Model3”、“比亚迪汉”、“宏光 MINI”等爆款车型开始采用磷酸铁锂电池。 受益于上述四个重要因素,磷酸铁锂需求开始回升,出货量达到 14.3 万吨,同 比增长 61%;而三元材料同期增长率则下降至 23%。

进入 2021 年,出于成本和安全的考虑,各大汽车厂家纷纷加码磷酸铁锂电 池,磷酸铁锂材料供需缺口进一步扩大,行业景气度进一步提升,行业内主要厂 商纷纷扩大产能,以相应下游客户快速增长的需求。

磷酸铁锂电池产量、销量和装机量情况

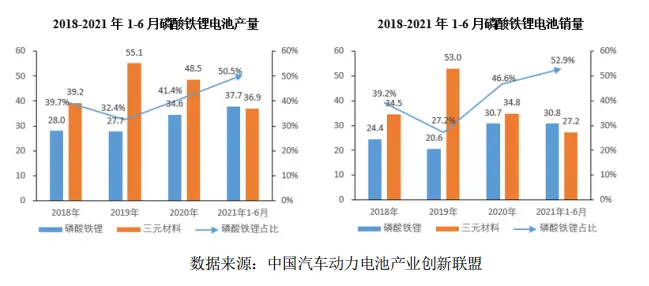

从磷酸铁锂电池的产销量来看,2018-2019 年,产量分别为 28.0GWh、 27.7GWh,占同期动力电池总产量的比例分别为 39.7%、39.2%;销量分别为 24.4GWh、20.6GWh,占同期动力电池总销量的比例分别为 39.2%、33.1%,产 量和销量均有所下滑,三元电池仍占据市场主导地位。2020 年,下游汽车厂商 对高性价比的磷酸铁锂电池的需求开始回升,磷酸铁锂的产量和销量均开始迅速 增长,产量和销量分别达到 34.6GWh 和 30.7GWh,分别同比增长 24.9%和 49.1%, 占同期产量和销量的比例增加至 48.5%、49.3%,与三元电池比例接近;进入 2021 年,磷酸铁锂电池需求进一步提升,产销量开始迅速增长,仅上半年的产销量就 几乎与 2020 年全年的产销量持平。同时,在产量方面,达到了 37.7GWh,占同 期动力电池总产量的比例为 ==53.4%==,自 2018 年以来首次超越了三元电池产量。

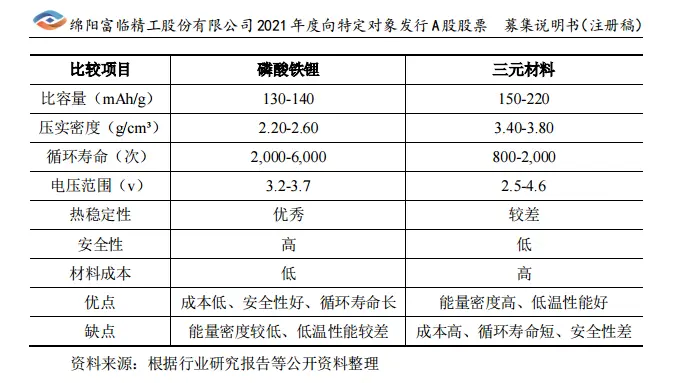

根据上表可知,磷酸铁锂和三元材料各有优劣,由此导致两者有着不同的应 用范围:就能源汽车领域而言,磷酸铁锂主要应用于价格敏感性较强的新能源商 用车、中低端新能源乘用车;三元材料主要应用于偏重于长续航里程的中高端新 能源乘用车。在新能源汽车补贴退坡趋势下,随着“CTP”、“刀片电池”等动力电 池技术的突破,磷酸铁锂的低成本优势将进一步凸显,以及消费者对安全性的日 益关注,磷酸铁锂在新能源乘用车车型的应用范围将得到进一步提升。

总体来看,随着新能源汽车补贴政策退坡乃至后续取消,高能量密度电池的 补贴优势有所削减,成本劣势逐步显现,部分价格敏感型消费者将转向成本更低 的磷酸铁锂电池配套车型。由此,在下游降本压力驱动下,磷酸铁锂电池的市场 占有率将会逐渐增加,从而挤占三元电池在低端车型的部分市场份额。未来,随 着我国新能源汽车行业的规模化普及、动力电池技术创新能力持续提升、新技术不断装车应用,我国磷酸铁锂电池需求量将继续快速增长,市场空间广阔。

(4)磷酸铁锂正极材料行业的竞争格局

目前,国内磷酸铁锂正极材料生产企业主要包括:深圳市德方纳米科技股份 有限公司(该行业龙头企业)、湖南裕能新能源电池材料有限公司、贝特瑞新材 料集团股份有限公司(2021 年 6 月,该公司将其旗下磷酸铁锂正极材料业务出 售给江苏龙蟠科技股份有限公司)、湖北万润新能源科技股份有限公司、北大先 行科技产业有限公司和贵州安达科技能源股份有限公司。上述企业在发展历程中 形成了不同的竞争优势,从而获得了相对稳定的客户群体。

随着技术工艺的不断成熟,磷酸铁锂正极材料企业最终的核心竞争力主要体 现在“==高品质、低成本==”方面。行业内的头部企业通过==资本实力、规模效应==、客户 粘性、==技术积累和历史经验==在这两方面取得了相对竞争优势,市场集中度呈逐渐 上升,占据了市场大部分份额,2020 年 TOP5 企业集中度在 ==50%==以上。

目前,磷酸铁锂正极材料市场在稳步成长中加快集中,缺乏核心竞争力的中 小企业逐渐退出市场,低水平竞争情况不断减少。未来市场的竞争,一方面注重 产能规模的合理扩张,另一方面更加注重产品性能、技术快速迭代和产业生态合 作,正极材料、电池封装、汽车“三电”(电池、电机、电控)等各产业链集中度 将不断提高,产业内合作协同将进一步密切。未来我国磷酸铁锂正极材料市场将 形成以技术、产业链上下游资源为主导的良性竞争局面,磷酸铁锂正极材料产能将逐渐向具备==核心技术和产业链资源优势==的主要企业集中。

1、行业的周期性

(1)汽车零部件行业

汽车零部件行业的发展与下游汽车市场的发展密切相关,两者基本具有同步 的发展周期。汽车行业具有较强的周期性特征,宏观经济的周期性波动将对我国 汽车生产和消费带来影响,进而引起汽车零部件行业出现相应的波动。当宏观经 济处于上行阶段时,汽车行业发展迅速,汽车消费活跃,汽车零部件行业增长较 快;当宏观经济处于下行阶段时,汽车行业发展放缓,汽车消费萎缩,汽车零部 件行业增长减缓。目前,我国国民经济仍处于持续增长阶段,未来一段时间内汽 车和汽车零部件行业仍有望保持波动增长的态势。

(2)磷酸铁锂正极材料行业

磷酸铁锂正极材料行业属于弱周期性行业,下游主要应用领域为消费电子、 新能源汽车及储能等,其中,消费电子领域受技术进步、功能多元化、消费者对 电子产品的偏好等因素的影响,而新能源汽车及储能与政策关系密切,周期性较 弱,因此,磷酸铁锂正极材料行业周期性特征不明显。

来自绵阳富临精工股份有限公司 2021年度向特定对象发行 A股股票 募集说明书(注册稿)

IGBT

以 IGBT 模块、SiC 模块为代表的功率半导体模块广泛应用于电机节能、新 能源、新能源汽车、智能电网、轨道交通、白色家电等领域,下游市场规模巨 大。IHS 调研数据显示,2018 年全球 IGBT 市场规模达 62 亿美元。据集邦咨询 《2019 中国 IGBT 产业发展及市场报告》显示,中国是全球最大的 IGBT 市 场,2018 年中国 IGBT 市场规模约为 153 亿人民币,相较 2017 年同比增长 19.91%。受益于工业控制、新能源、新能源汽车等领域的需求大幅增加,中国 IGBT 市场规模将持续增长,到 2025 年,中国 IGBT 市场规模将达到 522 亿人 民币,年==复合增长率达 19.11%==。

受风电“抢装潮”的影响,2017 年至 2020 年,国内风电并网新增装机容量分别为 1,503 万千瓦、2,059 万千瓦、2,574 万千瓦、7,167 万千瓦,增长率分别 为 10.5%、12.4%、14%、34.14%。虽然“碳达峰、碳中和”总体目标为风电等 新能源行业指明了前景,但抢装潮后,随着平价上网的全面实施以及并网机制改 变,电站开发运营效益将受到不利影响,我国风电并网新增装机容量将有所下降, 风电并网新增装机容量增长率将有所放缓。发行人风电装备锻件产品面临风电市 场需求波动以及产品价格下降的风险,从而可能对发行人业绩带来不利影响。

(1)全球工业自动化市场规模

根据市场调查机构Reportlinker的数据,全球工业控制与工厂自动化市场规模预计将从2018年的1,600亿美元增长至2024年的2,695亿美元,年均复合增长率将达到9.08%。

全球范围内工业自动化趋势将大幅提升各行业对工业机器人的需求。根据国际机器人联合会(IFR)的预测,到2022年全球将销售58.35万台机器人,2019年至2022年的年均复合增长率达到11.51%。

自动化设备服务领域较广,包括3C、汽车、新能源、光伏、医疗、激光、食品和物流等行业领域。依托于自动化设备细分领域的巨大市场空间,自动化设备零部件行业市场空间和成长速度均随之呈现良好态势。

来自 < http://basic.10jqka.com.cn/301029/operate.html>

**2)储能产业。**储能产业链包括上游如电池组等设备提供商,中游储能系统安装以及下游终端客户。近年来我国频繁出台推动储能发展政策赋能行业增长,整体累积装机规模为35.6GW,占全球市场总规模的18.6%,同比增长9.8%,而细分来看电化学储能预计将实现快增长,2020年电化学储能累积装机规模达到3269.2MW,同比增长91.23%,同时新增装机规模突破GW大关,预计至2025年累计装机规模达到35519.1MW,==2021-2025年复合增长率为57.4%==。

进一步细分来看,储能锂电池有望进入商业化加速期。高工产研锂电研究所(GGII)预测,至2025年中国储能锂电池出货量有望达到180GWh,比2020年规模增长10倍以上,==5年复合增长率超60%==。

从整车厂商分离出零部件业务,分工进一步细化。

分工合作提升效率。提供零散件逐渐转变为总成、模块

补贴政策驱动——消费驱动(成本驱动、性价比驱动)