今天给大家介绍的文章作者是聚义厅的科技股达人,大佬X。

大佬X是聚义厅第二代核心骨干,为人擅于观察、敏于挖掘、勤于思考,且幽默能讲段子,讲话往往不鸣则已一鸣惊人。这兄弟在股票方面非常有天赋,在校期间就能玩转A港美三地市场。再加上复合背景,令他在校期间就已经横扫公募的暑期实习,Offer拿到手软。

毕业后的大佬X将他的天赋带去了当时最大的公募基金,从苦逼的硬件类公司开始入行,4年过去后已然练出一身本领。如今他已是软硬通吃的科技股达人,这两年的几波电子股行情、包括美团底部都看得非常准,去年还荣获集团优秀员工。

这次十周年分享,他拿了两份材料给我,一份讲消费电子一份讲景气投资,问我选哪个比较好。尽管我一向对他评价很高,但看完后我还是得承认之前低估了他的总结深度。于是我说把两个整合一下吧,还是有不少共通之处的。

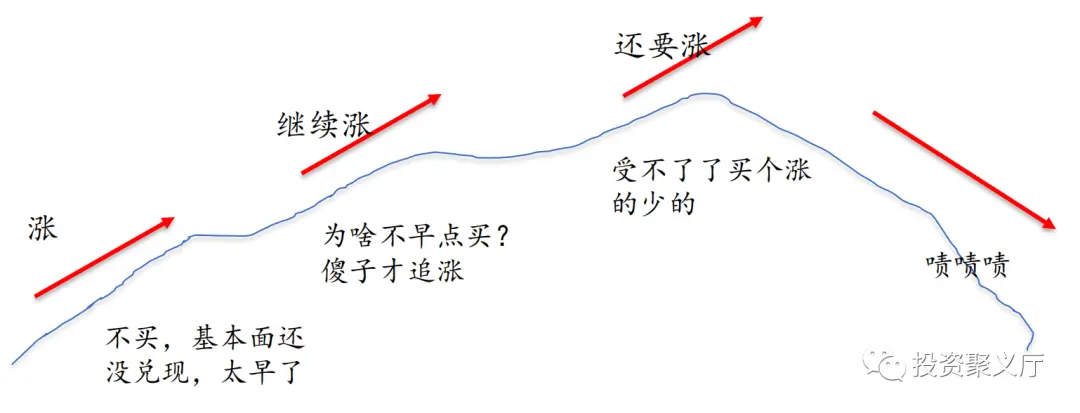

今年的投资圈言必称长期主义,言必称做时间的朋友。但是做股票并不是只有一种方法,必须承认这个市场上还是存在各种各样赚钱套路的。比如科技类股票投资,它们往往并不是时间的朋友,让很多立志做时间朋友的小伙伴望而生畏。

于是大家一面告诉自己要不忘初心做时间的朋友,一面看着蔚来小鹏比亚迪,流下了没有格局的泪水。

今天大佬X的分享,就是从消费电子入手,分析一下这类投资的共性。希望对兄弟们有所启发,在下个类似周期到来时擦干泪水,喝酒吃肉。

——宝哥

1

消费电子双重属性:消费×电子

消费电子=消费×电子,消费是需求属性,电子是供给属性。

先说消费的属性。

消费是指人们把生产出来的物质资料和精神产品用于满足个人生活需要的行为和过程,是“生产过程以外执行生活职能”。它是恢复人们劳动力和劳动力再生产必不可少的条件。

消费的本质追求在于取悦自己,消费者愿意为此付出溢价(智商税),从而诞生了一个个消费的大市场、高利润、大品牌。容易有溢价是消费属性的一大魅力。

而由于消费是每个人的共同需求,消费电子的天花板测算往往用全球70亿总人口数为基准,比起投资品而言市场空间优势极大。常见的大单品包括5000亿美元的手机市场,1500亿美元的PC市场,700亿美元的平板市场,200亿美元的耳机市场。

因此消费电子行业是一个大市场+有溢价的行业,苹果作为消费电子行业最顶端的品牌,占有了最大的市场空间和最高的溢价,也给上游的苹果产业链带来了充足的收入和利润空间;

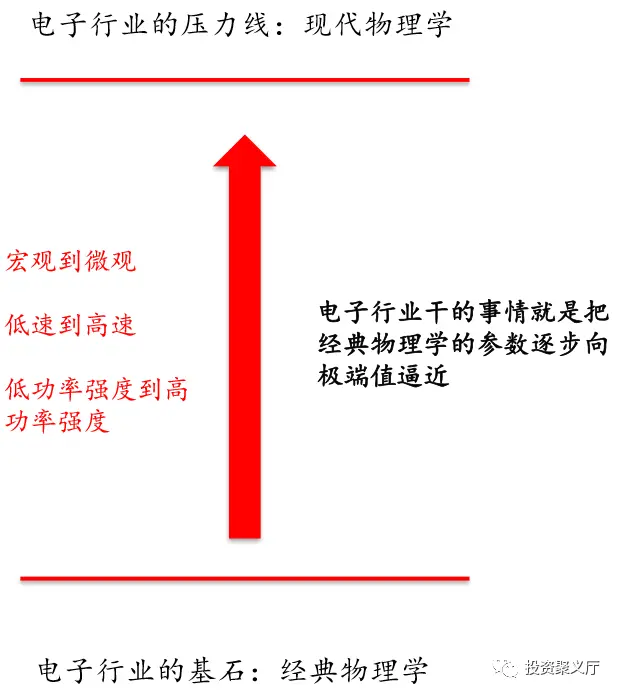

消费电子的另一重属性是电子属性。

|

|

|---|

在演进的每一段过程中,速度差异带来的参数差异会成为阶段性壁垒,提供超额的利润来源。比如台积电的7nm VS中芯国际的28nm,参数领先一步,性能领先一步,利润领先十步。

但是当参数演进到极致以后,会陷入同质化的困局。因为大家用的同样的公式,同样的物理原理:比如U=IR,都是R为啥你的贵呢?因此,行业终局来看,一定会陷入同质化竞争,互杀价格的窘境。典型如现在的LED,光纤激光器等。

因此从很长视角去看,当经典物理学的参数取到极致,现代物理学的实验又落不了地,物理科学的红利瓶颈就会出现,那时可能就是电子行业超额收益的终点。

电子产业链公司的地位也是苦逼的。最核心的品牌技术全部都在苹果手里,产业链公司只是苹果向现代物理学应用逼近的工具人,一旦你的技术参数顶到极限,往往就有新的供应商引入。过去十年每次苹果出现重大技术变化和进步,都会导致产业链格局的迅速变化。

如果用波特五力模型分析,中间供应商在每个方向上都是不友好的,长期来看盈利能力有非常大的不确定性。

2

如果时间不是朋友

以上的分析表明,需求侧的消费属性带来的加分项是市场空间大、领跑者超额利润足,给供应链提供了充分的发挥空间;但是供给侧的电子属性使得长期来看,供应链企业之间一定会陷入同质化价格竞争。

所以我们必须要承认:消费电子公司不是时间的朋友。

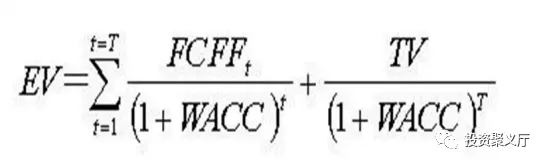

因为一旦到了长期,利润往往不会越来越厚,而是越做越薄。用DCF的角度来看,就是Terminal Value(终点价值)的可预见性很低,甚至没有TV。

那么为何苹果产业链投资机会众多,又应该如何理解其上涨背后的依据呢?

当时间不是朋友时,可以反过来想:

只要我们跑的足够快,时间就抓不住你。

看十年是有不确定性,但如果1-2年业绩能增长数倍,股票还是极有吸引力的。

三天两夜,只求灿烂不去盼永远。

我们要知道一件事:苹果产业链(消费电子行业)业绩爆发速度是快于所有制造业的。

原因有以下三点。

1、消费电子行业格局集中,有利于新技术快速推广

智能手机时代行业门槛提高,大型手机公司的份额日益提升。2012年国内前5大手机公司市场份额是53%,但到了2020年CR5已经达到登峰造极的97%。行业集中度的提升对新技术的推广形成了很大的便利。对接有限的几个客户意味着新技术推广成本大大降低,体量大的客户,才会有足够的技术和应用能力去接纳新技术,甚至会反哺供应商的技术能力,进而开发更先进的技术。

2、下游激烈竞争倒逼技术创新

除了行业集中度高之外,消费电子是一个竞争非常激烈的行业,稍一不小心就会被扫入历史的垃圾堆。这几年经营不善而退出行业甚至破产的品牌不胜枚举。因此,下游手机品牌虽然很大,但是也非常谨慎用心的进行经营;一旦有新的产品和技术能够充分提高手机的竞争力,能够有新的卖点,就会立刻跟进,毫无怠慢;

例如今年的5G手机,去年还在5000元以上的高端手机才有见到,今年已经可以在1000出头的价位上买入。虽然现在5G的应用缺乏爆点,但是对竞争的畏惧和对市场份额下降的惶恐之心下,各大厂商还是全力的推出5G手机。

3、成本快速下降有利于新技术的普及。

消费电子行业的另外一个重要特点是成本下降很快,例如某种芯片2年前还有十几美元的报价,今年已经有1美元出头的芯片批量供货了。下降快的主要原因包括:1)十几亿只的行业需求让规模效应显著;2)市场足够大使得厂商愿意投入资源研发,新的低成本方案一般都可以很快出炉;3)厂商间的竞争激烈,足够大的市场空间和并没有那么高的壁垒导致参与者会迅速增长

在以上三个因素的共同推动下,一项新技术在消费电子行业的普及速度是季度环比式的指数增长:

三摄手机1年半从0提升到3亿部,300亿以上的市场规模;

5G手机今年保底3亿部,千亿美元的市场规模;

小小的Airpods 耳机,3年时间席卷100亿美元市场规模;

除了消费电子外,没有其他任何制造业能够以如此快的速度爆发到如此大的市场规模。

电子(苹果)产业链的本质,是超级周期股。

3

如何把握消费电子的周期:供需不平衡的机会

前面已经论证了,在消费电子行业如果一项新的创新/技术被认为是可以提升销量/提升竞争力的话,那么其需求就会以非常快的速度爆发。在爆发期内,由于对新技术的需求是远远大于短期的有效供给的(例如此时没有合适的二供/三供,没有充分的产能),那么这种供需不平衡下,一定会带来供应商阶段性的强势地位,从而获得超额的利润释放。

这也是股价主升浪的时候。

需求周期可以分为两种:(1)行业总量周期:渗透率周期及换机周期。(2)微创新周期:过去以苹果为主导,中国厂商崛起后同样可以拉动创新周期,包括光学创新、屏下指纹等等。投资人要做的是判断创新周期的强度和速度,进而决定是否值得参与。

首先行业级的创新周期能带来行业级的机会。如果能够驱动整个板块的价值量增长(asp*销量),说明这是板块性的周期机会。过去几年这种板块性机会出现了两次,一次是2017 年苹果iPhone X的创新,带动的是单机BOM 翻倍,苹果销量重新快速增长的预期;第二次是5G换机的预期,带动的是行业出货量总体的提升。

这种大级别的周期不难判断,难的是如何上车(过于苛刻的择时要求)和何时下车(如何优雅不贪功的下车)。

其次,微创新级别的周期能否启动,需要天时地利人和三个因素的配合。这里我们讲3Dsensing和屏下指纹一正一反两个例子。

天时:产业链配套要成熟,量产不能有产能束缚,产业链环节不能过于复杂。3D sensing产业链过于复杂,算法、vcsel、doe、wlo,每个都有产能瓶颈,整合N个供应商进行配合,对产业链资源、供应商管理能力显然要求过高。而屏下指纹则简单很多,买个芯片封装一下,搞定。

地利:要有强有力的参与者推广。一项技术创新,往往需要有强有力的玩家进行推动,对产业链配套和消费者心智形成有效的教育。安卓阵营没有推广者有很强的动力推动3D,而屏下指纹得到了各家手机厂商的积极响应,从而带起产业链的迅速爆发。

人和:对于消费者要直观,容易成为卖点。屏下指纹对全面屏外观有帮助,科技感强,可以作为卖点;而3D摄像头则缺乏这种科技感,消费者的感知较弱,卖点不够。

用以上三个点基本可以对一个创新能否成功进行大概的判断,如果一项创新能够满足以上三个因素,那么有可能开启一个成功的微创新周期;从而带来较好的投资机会。

4

为何苹果产业链是消费电子中机会最多的板块?

苹果手机虽然出货量已经被华为三星超过,但是在耳机、平板、手表等板块显著领先,总体硬件收入金额仍然是最大的。再加上苹果供应链环节的利润相对丰厚于其他公司,产业链依然是体量最大的板块。

技术创新方面,苹果总体上是消费电子行业的最强开创者,手机、手表、智能耳机等都是行业的开拓者,如果要推动产业链配合做出微创新,苹果的能力是最为领先的。

苹果的供应链管理能力也是全球最强的,GSM团队管理的精细化、专业化没有同行可以匹敌,且苹果更会整合其优势资源帮助供应商。一个供应商如果能够达到苹果的要求,再去满足其他客户要求会有杀鸡用牛刀的感觉。

更重要的是,由于苹果本身在整个电子产业链中,横向有最丰富的产品线,纵向对产业链的管控和整合最为彻底(模组、材料、器件、设备都要把控),增量创新又最为领先,因此供应链企业横向纵向都有充足的发展空间,产品线和上下游都有很多事情可以做。

总结来看,优秀的苹果产业链供应商在短期有有最大的超额利润,中期通过横纵向整合也有机会做成平台型企业,从而诞生了大量的投资机会。

5

市场为何会认可这种似乎不持久的利润,并给予极高的估值?

从本质上理解,超额利润是暂时的。一旦快速渗透的周期结束或者供需关系逆转,超额的利润就会丧失。因此严格意义上看,消费电子的利润是无法给高估值的。但市场往往愿意在业绩增速快的时候给电子股非常高的估值,甚至比酱香型科技还要高,这又应该怎么理解呢?

理论上最为严谨的估值模型是DCF,而DCF估值中核心的TV(terminal value,终值)和永续增长假设背后的核心逻辑是该项生意长期的确定,这隐含的是很强的护城河/竞争壁垒。

但是确定的灵魂百里挑一,现实投资中这种稳稳的幸福非常少见,且大多归于高贵的大消费,其他行业尤其是科技行业长期面临的就是没有稳定和确定,唯一不变的就是变化。

科技行业很多公司确实也是没有TV的。过把瘾就死,赚笔钱就回归原形的例子比比皆是。

有人给了柯达TV的假设,结果遇到数码相机;

有人给了诺基亚TV的假设,结果遇到苹果;

有人给了英特尔TV的假设,结果10nm finfet无限跳票,被AMD联手台积电暴打。

拒绝触碰硬件股的PM最喜欢说的一句话就是:不可持续。

按照他们的想法,消费电子应该怎么估值呢?

给1-2xPE?还是按照赚来的净资产给PB估值?

如果市场这么运行,那电子行业研究员都可以下岗了。

事实是,这种机会最后会形成估值和业绩短期内同时急剧的提升,从而带来一波股价的暴力上涨。而且这种现象不仅仅出现在我们年轻好动的A股市场,即便在“非常成熟”的欧美市场,这类投资机会也非常多见。

舜宇光学,双摄周期2年5倍;

汇顶科技,光学指纹周期8个月150%;

立讯精密,airpods周期2年150%;

信维通信,apple周期3年10倍。

FPC,电容指纹大赢家1年15倍;

IQE,苹果3D大赢家18个月10倍。

既然这种现象广泛存在于几乎所有成熟/不成熟的资本市场,且科技行业的投资机会是获得超额收益的重要来源之一,你要不要去理解一下这种双击背后的逻辑,进而把握住这种投资的机会?

下面就以苹果产业链为例阐述一下对这种现象的理解。

我们把DCF公式进行展开,可以分为两个部分。

T1/T2是代表公司的可预测期/近期的现金流(或者是当期的业绩);

TV则代表公司的终值/商业模式的稳态/估值,或者我们常说的“长期来看”。

对于一部分资产甚至本质上所有资产,我们能研究和把握的是TI/T2,即所谓当期业绩,因为当期是可以被证实或者证伪的,属于我们可以客观观察的结果。

而TV实际上是一个主观的结果。一旦进入“长期来看”,则逻辑立刻进入一个无法被证实的状态。而我们有理由认为,TV本质上是由T1/T2推导出来的,即我们观察到当期的一些现象/价值/业绩,利用当期的证据对远期进行推导和判断。如果没有当期的证据,是很难空对空获得TV的。

因此进一步推导,TV是T1,T2的一个函数,即TV=F(T1,T2……),估值是T1/T2驱动的结果,或者说股价也完全是T1/T2驱动的结果。

翻译成简单的语言:对于一部分资产,只要当期业绩好,市场就会认可公司的长期价值,从而带动戴维斯双击,反之亦然。只是对于不同的资产,F’是不同的。

这里面的规律是:对于TV的争议越大,F’越大,估值就越发依赖于T1,T2。

显然相对于其他行业,科技行业的TV的争议显然是最大的,那么科技股的F’就很大,股价就自然容易放大当期T1,T2的波动。

反之,对于一些非常成熟的高富帅公司,长期价值有着较为明确的共识,TV就难以随着当期的T1,T2大幅度波动。

比如某茅姓渣男,当期业绩摆明了一再伤害你。但是人家十本上海房产证拿在手里,身价多少一目了然。

只好一再原谅他。

回到苹果产业链,电子股们虽然在单一产品上的超额利润很难持续,但是借助产业链中横向纵向的各种机会,长期的市场空间是足够想象的。所以就会出现这样的情况:

- 当期T1/T2好,市场关注焦点就会是长期的横纵向拓展和创新,拉动TV正向发展;

- 当期T1/T2不好,关注点立刻成了较差的商业模式、不可持续的超额利润,则TV负向发展。

因此在2018年,产业链股票可以跌到次年10 xPE,在2019年又反转为次年30xPE,从而带来爆炸性的投资机会。

这类资产中,估值并非是被业绩消化,而是被业绩催化。

玩这类股票,我们的核心问题就是两个:①当期的业绩能否兑现?②当期的业绩是否提振远期展望(TV)?在过去,苹果产业链显然是完美契合这两点的。

6

何时上车/下车?

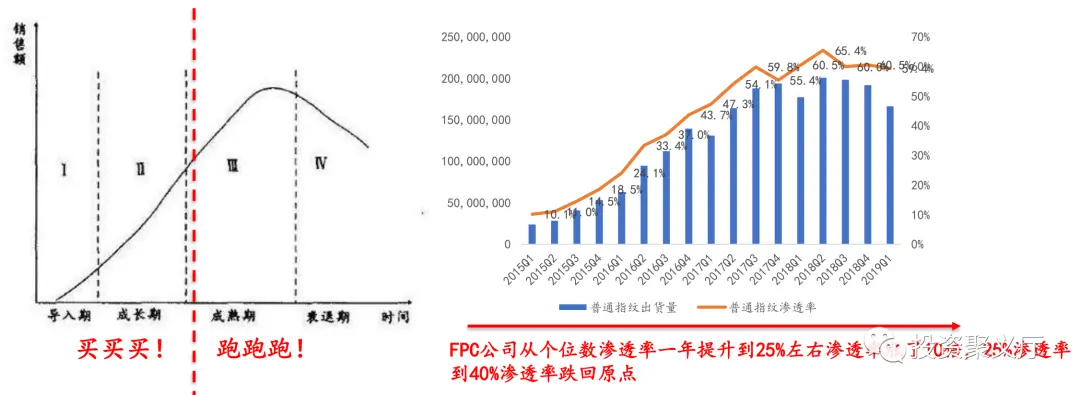

客观来看,消费电子的周期是比较容易判断的,难点是估值何时提升进入主升浪。我的经验是,第一次业绩超预期是最重要的催化剂,也是最好的上车点。一方面它是周期强度的确认,另一方面这类公司本身的经营/财务杠杆都比较高,一旦业绩超预期往往会出现连续高增长。

Eg. 2017年底的沪电股份

假如错过了一开始的业绩超预期上车点,中间是否要上车?这也是大家特别纠结的点。

关键是看渗透率位置。在导入期要乐观,因为一旦确认该产业周期的上行趋势形成,在初期渗透的速度往往以季度环比30%-50%的速度增长,且此时竞争环境也往往比较良好,量价都会有保障。业绩持续高景气时,股价至少不会下跌。

这个时候也不用纠结买啥,更重要的是买没买!景气横向溢出到同类,纵向溢出到上下游,存在显著的beta机会。

而如果过了指数型增长阶段就要谨慎了。这个时候量的环比增速下降,竞争环境容易恶化,利润也会快速下降。

那么舞会何时结束呢?在不愿看消费电子的投资者眼里,你们这种不可持续的利润,就算炒一炒,市场一定会很有效地提前结束吧!(?)

在有些行业上,这种认知是对的。比如你钢铁周期再好,第一无法预期你钢价再涨10倍吧?第二也无法预期你从炼钢变成炼金吧?

但是在消费电子上,很难出现这种周期还在延续,但是周期股无法延续的情形。往往节奏是周期不止,股价不停。逻辑我们上面也说过了:市场足够大、公司可拓展。

在这种情况下,比预判更重要的是跟踪。比如2017年以苹果创新为主导的消费电子周期结束的正式标志是iPhone X销量彻底证伪,苹果出现飞刀式砍单。又比如本轮电子周期本质是对5G带来新一波科技大创新的憧憬,那么一定是5G创新低于预期来结束周期。

还有一点比较重要:投资消费电子中最容易犯的错误,是买入滞涨股。

在微创新周期里,这是自杀行为。

本质原因是消费电子是周期投资,买入滞涨股的时期往往是周期的中后段。如果是一个微创新周期,时间会更短,很容易买在高点上。

7

破除财务质量的执念

一类投资者比较执着于报表财务指标,比如ROIC、OCF等。如果我们在电子行业里面做这类指标的比较,一部分元器件公司的指标是更优秀的,比如顺络电子、法拉电子这类公司,然而无论是短期回报甚至是长期回报,都远远逊色于立讯精密这样的报表Low B公司。

核心原因是这类元器件公司的发展路径是走低成本替代路线,这个路线上做得好的公司可能ROE不低,但他们分享不到全球科技周期,或者说受益程度是比较小的。而我们要找的主流消费电子公司,是全球分工的胜出者,是分享科技周期的核心参与者。

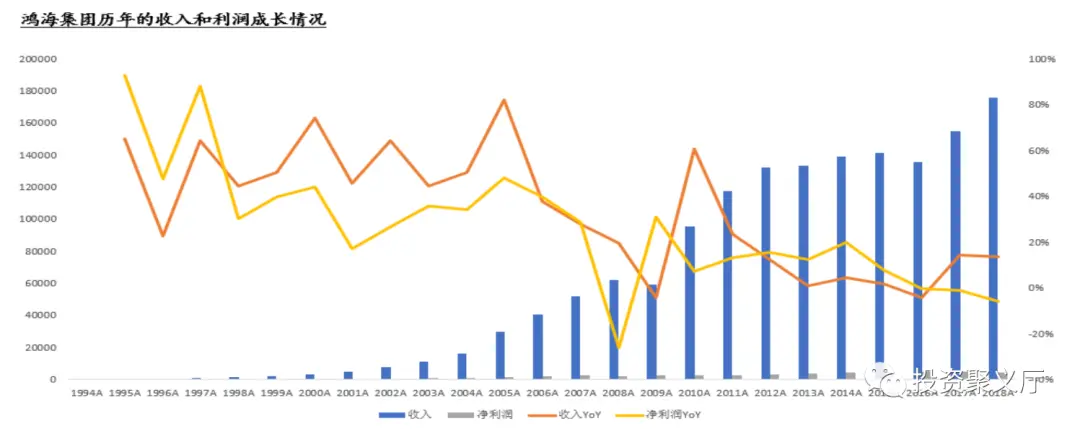

还有一类投资者特别看重自由现金流,觉得这些电子公司就算赚到经营现金流,也会面临CAPEX太高的问题,没有FCF。从FCF的角度,不管是鸿海还是立讯,确实都不咋地。

假如1994年一个台湾投资者很成功的预测到了鸿海集团未来6年里没有FCF,坚决不买!

结果未来的14年里,鸿海收入增长了290倍,利润增长了150倍。

和成长机会相比,短期没有FCF是可以接受的,因为没有FCF而要再融资也是可以接受的。

8

科技对投资是诅咒吗?

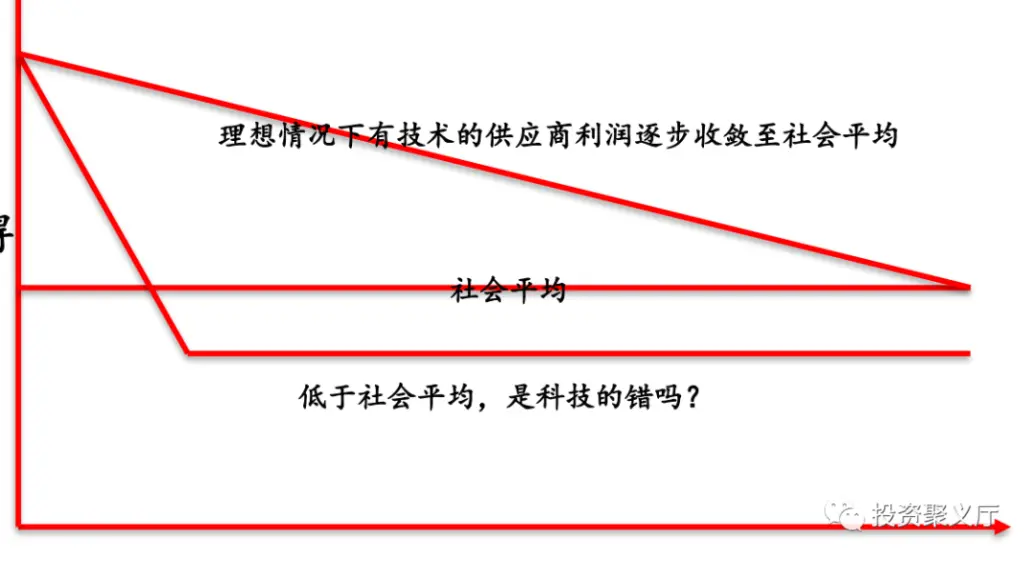

首先我们来界定一下科技:根据柯布道格拉斯函数,产出中不能用人力和资本解释的部分就是技术。也就是说在相同的人力和资本投入前提下,科技能够显著提升生产力,从而获得客观可见的竞争优势。

在科技提升阶段,对行业来说做大蛋糕,对公司来说能获得超额利润、得到估值溢价,有科技一定是好事。

但同时科技提升也是阶段性的,当科技对生产力的拉动进入停滞期,分析框架回到资本与人力投入,回报就会收敛到社会平均水平,估值也会重构。由于需要再投入capex提升科技竞争力,股东回报也会变差。

所以很多价投一讲到科技股就皱眉头,拿出说了一百遍的诺基亚IBM之类的例子:不可持续啊要么就算持续了股东现金流回报也不好啊

但请仔细想想,这类风险的本质是科技的错吗?

这本质是竞争与护城河的问题,而这类问题是存在于所有行业中的:品牌有老化风险,零售有渠道变迁风险,药品有专利悬崖风险……

这个世界上没有一条护城河是不会被攻破的,只是时间问题。

科技的护城河也有长有短,当然对于那些技术路线随时变动有0-1风险的公司,在停滞期我们有理由要求更高的风险补偿、更低的估值。但无需妖魔化科技的投资风险,对科技带来的生产力进步应当持拥抱和欢迎态度。

那么A股这些消费电子股是科技股吗?本质上并不是。

提高全人类生产力的任务主要落在苹果、华为、Intel这些公司身上,那些才是真·科技股。

消费电子公司在全球分工中胜出的关键因素,更多是管理组织效率、低人工成本、低融资成本、政府补贴,这些要素让它们得以提升生产力,也解释了为什么产业链公司大多在A股。

消费电子公司和科技股的关系是,作为真正科技公司的重要后勤支持,与科技同行,享受科技快速发展,量/渗透率快速提升,甚至阶段性有价的红利。由于依托于科技公司,消费电子类公司也能享受到科技股上涨阶段的红利,投资时点是相近的。而由于杠杆更高,上涨时的业绩弹性反而更大。

但是从业绩的持续性来看,它们大多数在产业链中属于弱势地位,没有核心的技术。因此持续性弱于真正科技的公司。所以在周期下行/稳态后,大多数缺乏终点的DCF价值。

对于这类公司我们要做的是:

既要会买,也要会卖。

忘记终点,享受过程。

(完)