自从去年张坤跌下神坛,张坤变蔡坤,那时候我也认为张坤不过是时运好,抓住了一波抱团股上升行情而已,当市场风格转变之时,就马上现出原形。

不过最近接受价值投资观念了,才发现张坤对投资的理解真是大师级别。

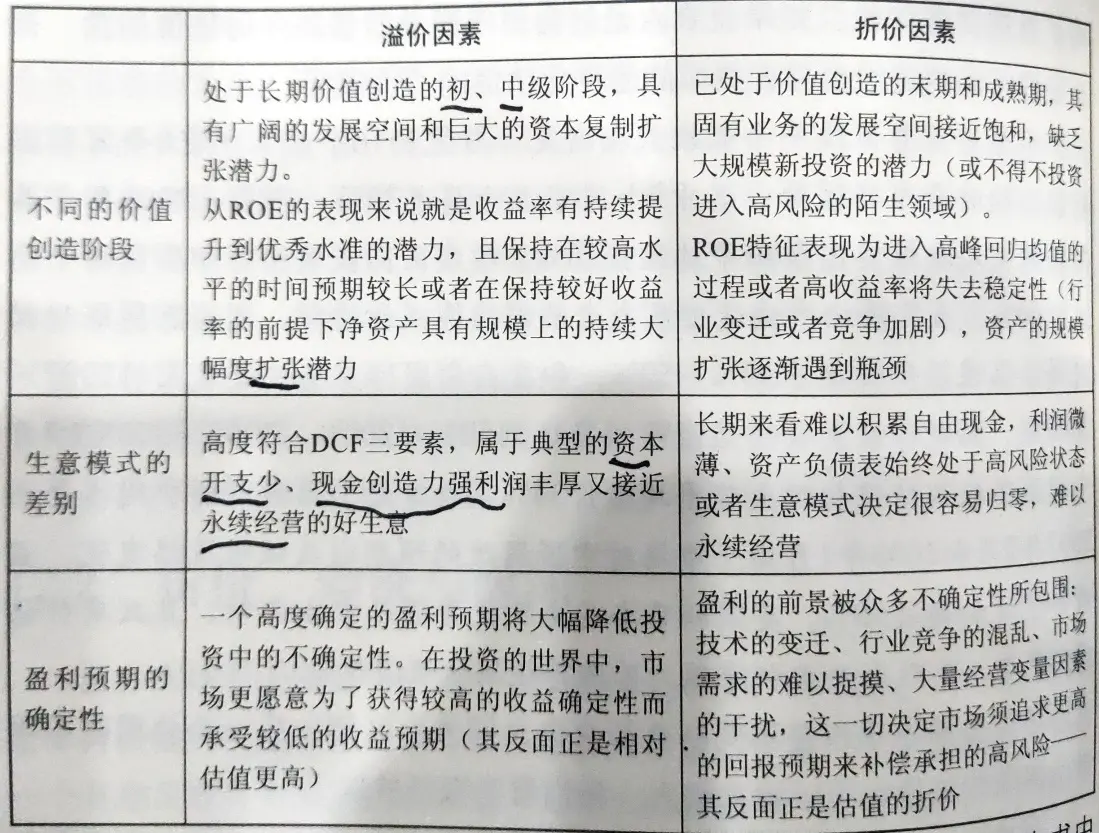

- 股价的贵不贵不是看PE和Pb,而是看未来。拉长的20. 30年的周期来看,一切的估值因素. 周期都将被荡平,股权投资的收益率等于ROE。

- 淡化择时。

- 从供给有限的角度选股,着重选出那些竞争格局清晰且已经在竞争中胜出的企业。

- 从供给的角度去看未来潜力。

- 基于某种高新技术和商业模式形成的竞争力,很容易在行业更新洗牌的时候失去。因为技术而获得的竞争优势很容易在技术变迁中失去。

股权投资的收益率拉长来看,应该大致等于企业的roe。能够长期维持较高的roe的公司,非常少见的。超高roe意味着超额收益,超额收益的长期持续其实是正常现象的偏离,受行业景气度和竞争加剧的影响迟早回归。

一个再伟大的企业也会面临。净利润增长率回归到均值。

所以可以得出一个结论就是,如果大涨了之后涨了几倍,肯定会有大幅的回调。周期性的炒作因素. 或者说估值因素都将会被抹平。

回调至过低的水平的。它又会反弹至正常的估值水平。

从根本上来讲,一个公司的内在价值就是他未来现金流的折现,如果他的获利能力没有变弱,而且能从资产到净利润到自由现金流的传导,很顺畅,那么可以把净资产收益率及净资产与内在价值画上约等于号。这样来看,实际上表面上的低估高估是看PE. PB,实质上应该拆开来看Roe和净资产及净资产创造净利润. 创造现金流的能力是否下降了或者能维持住。

景气度下降PE下降。

RoE到达顶峰,PE下降。

公司进入价值扩张的中期,PE开始下降。

行业从萌芽期快速发展期成熟期衰退期,PE从高到低。

整个行业或者公司因为某种利空因素pe下降,则有可能回归。