从资本开支(即资金投入,反映在现金流量表中,早期)到在建工程(中期),最后形成新的固定资产(晚期),这是一个完整的资本开支过程。

一般而言,企业会判断未来公司业绩高景气的情况下选择加大资本开支,所以研究资本开支还是比较有意义的。

那么资本开支应该如何分析呢?

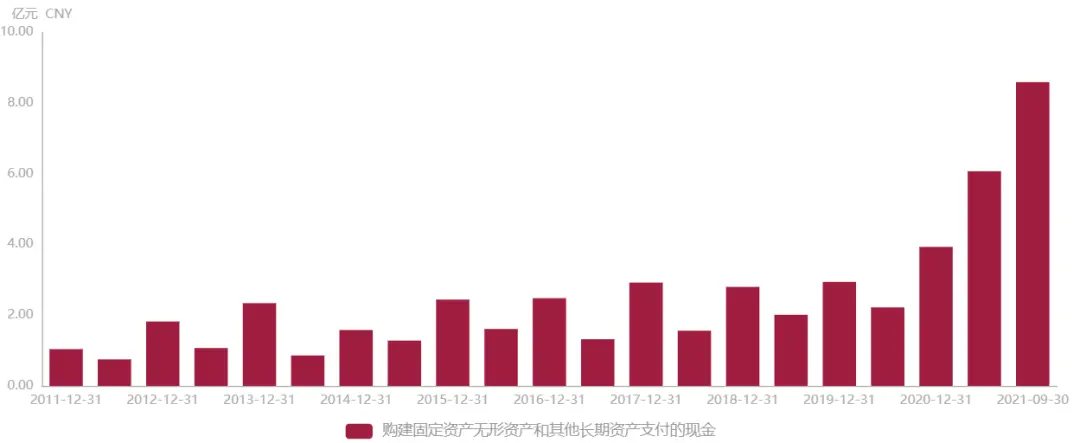

首先,最简单的,可以先看现金流量表中的“购建固定资产和其他长期资产支付的现金”,英文是“Cash paid for acquisition of fixed assets, intangible assets and other long-term assets”。这是公司用以采购固定资产、无形资产等长期资产支付的现金。

当我们看到公司的现金流量表的这个项目较往年有大幅增加的话,就说明公司开始了新一轮的资本扩张。比如一些军工企业,为什么说行业景气度不错,其中一个原因就是因为行业里面的大部分公司都有明显的一轮资本开支。

图片来源:Wind

我们之前说半导体景气度高,也是因为看到各大晶圆厂资本开支高增长,同样地,对于云计算企业,我们也会去看亚马逊、阿里巴巴等巨头在资本开支方面的支出。上半年受制于大厂的资本开支减缓,很多云计算企业的业绩和股价表现都非常疲软,下半年资本开支恢复,可以看到很多云计算的企业业绩、股价都有了明显的反弹。所以资本开支确实是我们去跟踪企业业绩很好的抓手之一。

此外,资本开支还是我们在对公司进行DCF建模的时候非常重要的变量。当然在建模的时候,我们计算的是净资本开支(Net CapEx),就是把资本开支减去投资回收的的钱。

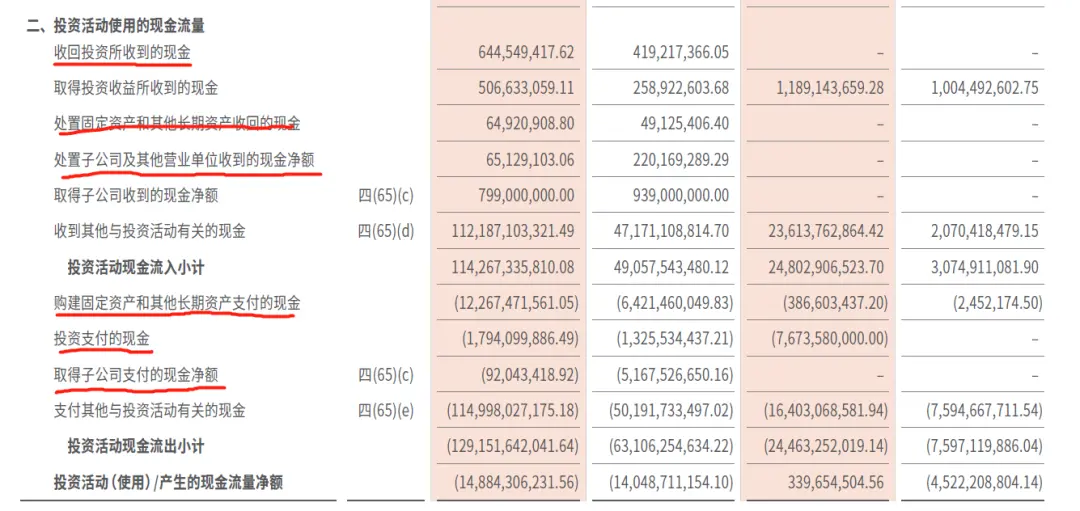

比如,我们以顺丰控股为例,来计算一下其2020年的Net CapEx。

Net CapEx =资本支出-投资回收

= 购建固定资产和其他长期资产支付的现金+ 投资支付的现金+ 取得子公司支付的现金净额- 收回投资所收到的现金- 处置固定资产和其他长期资产收回的现金- 处置子公司及其他营业单位收到的现金净额。

图片来源:顺丰公司年报

所以就可以得到:

Net CapEx = 12,267 +1,794 + 92 - 645 - 65 - 65 = 13,378

这是经典公式的计算方法,但是一般我在分析的时候,除了看资本开支以外,我会去区分,哪些资本开支是为了维持公司现有的生产经营需要,因为毕竟公司的设备、厂房也都要每年折旧。

所以会对业绩真正产生增量影响的,应该是资本开支里面剔除企业日常经营所的折旧、摊销之后的,新增的资本开支,才是企业真正扩产,未来会对业绩有重要贡献的资本开支。

此外,关于资本开支,还有以下两个小的方面需要关注:

1.资本开支与投资逻辑

- 资本开支扩张早期,市场聚焦涨价主线——供需矛盾、需求弹性大但供给弹性小;

- 在资本开支中期,随着设备厂房的构建加速,进一步带动中游资本品行业景气向上——设备行业相关公司或充分受益;

- 在资本开支后期,随着新产能的投放,产能过剩问题逐步暴露,整个产业链面临景气下行风险。

2.资本开支的辩证分析

- 在行业高速成长期,企业需要大幅资本开支抢占市场份额,这个阶段可以不用太考虑投资收益;但是当一个行业进入稳定阶段,资本开支扩张则需要更加注重投资的效益。

- 资本开支能带来未来业绩高增长吗?——折旧、产能过剩的问题需要测算;

- 公司的相对优势需要持续的资本开支来维持吗?——会对企业自由现金流产生冲击,影响公司估值。

来自 <https://weibo.com/ttarticle/p/show?id=2309404707330062418356>