==1==

因为不是追热点的号,所以我们写出来的体系,是框架和脉络式的。好比之前的底层系列十篇,其实在落笔写第一篇的时候,这十篇的整体结构怎么布,主线暗线怎么走,心里大致已经有数。

在宏观一点的体系下去看,很多点我们就是一句话带过。

这么写的好处,是自由度比较高,可放可收。

如果需要可以扩写,把480p/720p的片子升级到1080p。

而如果哪天不想拍1080P了,它在体系结构上也是完整的。

这季我们初步考虑是把分类体系里的七种武器拆开讨论一下,就先从S级开始。

我们在之前的文章里对S1和S2的定义是这样的:

S1:要求两年翻倍,年化40%。

S2:要求三年翻倍,年化25%。

咋一看这个要求并没有那么多,似乎很简单。

既没有增长、赛道、风口这样的新兴成长标签,也没有护城河、安全边际之类的价值标签。

但其实这两句话点进去,又是一段封装好的代码,又是一条科技树分支。

*如果是聚义厅的新读者,建议在阅读本文前,先阅读《股票分级体系:三类问题和七种武器》这篇文章。

==2==

首先我们对S级的定义,有空间要求,但并非纯粹空间导向,而是空间+确定性双重导向。

不是一般地2-3年看翻倍空间,而是确定性地2-3年可以翻倍;

不是一般确定的2-3年可以翻倍,而是确定到可以让丈母娘买的2-3年翻倍。

其次,我们加了2年、3年这个过滤器,把视角放到2-3年而不是1年,是为了过滤偶然因素,是自带防御属性的。这个道理,我们在股票分级体系的文章里也已经讲过了。

你要是跑来跟我说,有一个很确定能1年翻倍的股票,我反而不一定敢买。因为无非是三种情况:

(1)暗黑流的路子。不能买,买了我也不好讲是伐?何况转了几道的三手四手暗黑流,最后往往变成韭菜流。

(2)市场在熊市底部。这种是可以买的。但要能便宜到确定一年翻倍,一定是二十年不遇的超级大熊市并且最后经历了崩溃式的下跌。然而我很怀疑在那个时候还有没有钱买,也许手里的子弹在跌到十年不遇的熊市时候就已经打光了。

(3)市场瞎了眼。好比一个以前一直应该40倍估值的的东西,在年初只有当年20倍。看起来隐含翻倍的空间,要承担的风险有两个,一个是业绩可能做不到那么高,你看到的业绩只是分析师瞎拍的;另一种是业绩做得到但是估值给不到40倍了,这一定意味着天花板的出现或者是商业模式受到挑战。这种情况有可能是机会,但是需要很小心地评估,到底是自己瞎了眼还是市场瞎了眼。

==3==

在确定性和2-3年的双重约束下,很多股票是无法成为S级的。

首先,靠周期品价格驱动盈利表现的,例如油、矿这类资源型公司,是无法成为S级股票的。

除非你这个行业真的是烂手烂脚,跌到现金成本线下面,那么只有涨这一个方向了。

否则在2-3年的周期里,我们真的无法预知资源品价格会有怎么样的变化。

其次,特别早期还没有形成商业模式的新兴行业,也是无法成为S级股票的。

许多早期行业是这样的,可能3年时间这个行业大概率是要起来的,但是行业里的公司大概率在3年内里是要挂掉的。

一级市场可以投是因为还有二级市场来接盘,但二级市场是没有三级市场来接盘的。

然后,商业模式脆弱的公司,除非钢丝走的特别好,一般也无法成为S级股票。这里面包括了高负债率、单一大客户比例高、没有定价权等特点。这种公司在发展早期还好,到了后期就算再便宜的价格进去,你也无法舒舒服服睡上三年不动。

这些东西对我们来说,可以是A级,或许都有买的机会,但不会成为S级。

==4==

那么S级要的【确定性】是什么呢?

这里面又分为【基本面确定性】和【价格确定性】。

很多人在对【确定性】进行感知的时候,往往指的不是同一样东西。

茅台伊利感觉很确定,工行感觉很确定,宝钢和海螺水泥也感觉很确定。

S级股票所需要的【基本面确定性】,需要经过三重门。

第一层是存续:

在行业层面,就是你这个行业创造的核心价值是什么,这决定了你的商业模式牢不牢靠,如果新的供给和技术如果带来新的产业链关系,会不会把这个行业替代冲击掉;

在公司层面,就是你这个公司会不会被竞争对手干掉,饭碗会不会被敲掉,ROE会不会系统性下降。

第二层是增长:

在行业层面,就是客户数、频次、客单价、渗透率等等,总之天花板要比较高;

在公司层面,就是来自于产能、单价、品类、SKU、渠道数量、利润率这些东西,这些增长驱动力必须明确,且公司要有清晰的思路和执行力去让这些驱动力一步步兑现,这背后也需要竞争力支撑。

在增长这个层面上所需要的竞争力,要求比存续更高。

*关于这一层次的展开,参见上篇帆爷的报告《如何寻找好赛道》。

第三层是平稳:

这指的是ROE可能的分布。

同样是预期业绩三年翻一倍,一种是笃悠悠每年增长25%,另一种是可能先增长100%再下滑50%再增长100%。

这两种公司显然会存在不同的确定性感知。

归纳起来,S级要的【基本面确定性】就是【持续地平稳地赚更多钱】的确定性。

==5==

上面讲的基本面确定性,仍然是个主观的打分。

是【存续】、【增长】、【平稳】这三个维度的综合加权,权重取决于个人认知与偏好。

也因为这样,大家对确定性的感知是不一样的。

比如很多人对确定性的感知只是在存续这个层面上。

只要满足存续型确定性的公司,就是他们眼中的【白马】和【龙头】。

当然,这样的品种也往往是好公司。

然而我们要求的S级来说,存续确定性只是一个底线条件,还不够充分。

这里拿双汇和伊利举个例子。

从存续的维度看,一个肉一个奶,都是消费刚需,存续自然没有问题。并且以这两家公司各自在行业中的竞争力,可见的周期里也不会出现被竞争对手敲掉饭碗的情况出现。多年来平均ROE都在20%以上,无疑都是大家眼中的白马龙头。

从平稳的维度看,双汇的屠宰业务受到猪周期的波动影响,而伊利的费用率受到竞争周期的影响,各打五十大板,其实也是差不多的。

但是从增长的维度看,区别就出现了。

我国一年的猪肉消费量,大概是两个中国人一年吃掉一头猪,这个消费数量已经没什么盼头了,日子过得再好也不会吃了,并且还要慢慢受到白肉消费增加的冲击。

而双汇的屠宰和高温肉制品业务,又已经是冠绝业内的市场份额了。所以大概率上这两个业务已经到头了。

而另一个故事低温肉制品,我们并不认为能够成为一个主流的消费方式。

你想想早上两片方腿夹面包,哪有夯一个粢饭团或者蛋饼下去来的舒服。

相比猪肉,牛奶的空间就还很大了。

中国人对液态奶的消费大概每年20KG左右。全国的平均消费量,相比日韩港台这些地方,还是有很显著的空间。

春节期间的各种返乡草根都能发现,乡镇人民拿着特仑苏、安慕希在拜年。而拿着拜年送礼的东西,只能说明平时还普遍没有消费,所以才会有面子属性的加成。

上海人民过年送礼,你还会看到朋友左手拎一只蹄髈,右手拎一只乌骨鸡来拜年伐?

所以同样是食品饮料股的龙头,哪怕双汇的ROE更高估值更低,我们都不会认为他是S级。而伊利只要价格合适,还是可以成为S级的。

换句话说,对S级而言:存续的确定性是底线,增长的确定性是必须。

T1/T2有增长+T3存续可能有问题+估值便宜?

请出门,B1在左手排队。

存续没有问题+没有增长+估值便宜?

请出门,A2在右手排队。

这两个要求,不管价格多便宜,都是没得谈的。

存续确定+增长确定,但是稳健度不够,波动比较大?

坐下来谈谈价格。

==6==

如果存续和增长都很确定,又没有波动性。这样的好公司一般情况下的定价是合理高估的,很难提供我们想要的回报率,也就没法成为S级股票。

女神的脾气,被鲜花钻戒、豪宅跑车惯得很大,轻易近不得身。

价格层面的机会来自于两种。第一类是股灾。

在市场的顶部和底部,经常会听到人说,唉踏空太难受了,唉扛着太难受了。

当你的交易对手出于难受原因,而不得不跟你交易的时候,

真的该喊他一声恩人。

好比新鸿基地产这个公司,它的资产里都是香港和内地的不动产,净负债很少。每年的利润就是坐着收租。一般情况下它PE在10倍左右。

而但凡碰上股灾,它每次都可以杀到5倍PE甚至更低。

5xPE相当于什么情况呢?

相当于市价打3折购买全香港(以及很多上海)最优质的不动产资产。

租金收益率20%,就算只有一半分红,也是10%。

况且这资产包还在细水长流地天天升值,还有一帮西装领带的人给你管。

现实世界找笋盘,你能不能找上门去说,把ifc、iapm打3折卖给我?大概率得到的回应就是一个字:滚。

但股票世界就可以。

因为在股票世界,理智的神性与疯狂的魔性,总是共存的。

==7==

第二类机会来自于公司自身的节奏。

稳健的增长固然是我们追求的,然而事实上并不存在完美稳健的增长。

成长股利润和内在价值是成长的,但并不意味是一条直线成长的。

哪怕是茅台恒瑞格力万科,都有它的【增速周期】。

隔几个季度,总要来个头痛脑热、气血失调。

我们聚义厅的周期King有一句名言,所有的成长都是周期。

【稳健】这个维度的确定性,是可以向价格适当让步的。

因为有存续型确定性保底,波动性就算稍大一点,总归是不会豁边的。

反而可以利用波动性的节奏打反手。

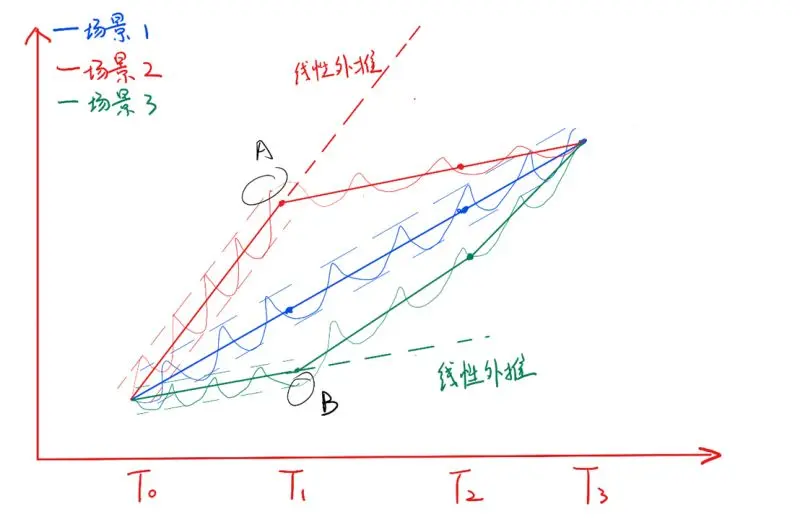

打反手的关键,就在于线性外推。

比如某公司2017年EPS是1元。按照这公司的正常成长速度,2020年EPS能增长到2元,业绩本身是一个三年一倍的空间。

理性预期的话,2020年股价约莫应该是50元的中枢,那25元以下就是S2的机会了。

但真实的情况可能有三种路径。

(1)第一种情况是1.26、1.58、2.00元,这是最理想的平稳增长,每年增长25-26%。

(2)第二种情况是1.4、1.68、2.00。这是先快后慢,景气度突然提高先来个40%增长,然后两年20%。

(3)第三种情况是1.18、1.53、2.00。这种是先慢后快,景气度突然降低只有18%了,然后两年30%。

在第二种情况下,你看到的点评是这样的:

“我们略上调盈利预测,上调17/18/19年EPS盈利预测至1.07、1.35和1.6元,给予30x估值,目标价40.5元。”

因为今年增长30-40%,分析师给30倍目标价很正常,股价在T1就会奔着40块去涨。

在第三种情况下,你看到的点评是这样的:

“基于行业竞争加剧,我们将18-19年EPS预测从1.34、1.63下调1.17、1.43元”

基金经理一看,十七八的增长,给20倍就不错了。于是股价就会往25块以下去杀了。

如果看过聚义厅的前十篇,就该知道,这是一个典型的PEG范式下的事件驱动交易。

巧的是某热门公司的过去四个月,正好经历了一轮这样的轮回。

当然其中还有些别的插曲,是哪个公司我就不挑明了。

最后送上一个彩蛋,手绘的模型示意图,帮助加深理解。

粗线是盈利,细线是股价运动轨迹和区间。标注的A点和B点是两个打反手的关键点。

“狙公赋芧,曰:‘朝三而暮四。‘众狙皆怒。曰:‘然则朝四而暮三。‘众狙皆悦。名实未亏而喜怒为用,亦因是也。”

——《庄子·齐物论》

对手可能比我们有一些短期的信息优势,但他们的弱点同样很明显。

他们之中的大部分,底层心理模型是【预期线性外推+交易行为从众】。

而我们要做的S2,就是利用这种结构打反手,把烂醉如泥的美女送回家。

哦不对,是带回家。