另外一个是好价格,好资产是对应基本面,没有太多好讲的,主要就是刚刚讲的这些东西。好价格对应的是市场面的研究体系。好价格的判断,当然它肯定是价格远低于价值,但是什么时候出现?一般我们觉得会在一个经营周期的底部、市场风格极端、事件发生时出现。各位有投资经验,有实业经验的都可以看到,无论是好的企业还是一般的企业都会有自己的经营周期。无论是哪个行业都有一个自己的行业周期。表观上看历史最低估值这个是一个可量化很直观可以看到的东西。还有一个是风险过度定价后出现。我们判断好价格的理论来源其实也是格雷厄姆的《证券分析》。他在书中写到股票价格是股票的价值在市场的映射,给我们的提醒是可以根据基本面,和价格的一些关系,建立一个历史的估值坐标系。然后我们再看一个企业估值的时候就有一个方向,就知道它在历史当中的什么状态,而不是只看PE的一个表现。

因为人性、周期、市场风格、事件,常常会有好资产出现好价格。所以我们就可以找到一个好的价格下买到一个好资产的机会。因为我们都知道市场的波动来自人性,因为人性和周期以及市场风格还有事件会出现好的资产有好的价格。这里说一下底部,经营周期的底部,大家应该都能看到一些产业的变迁,有些底部大家还是可以判断的,但是没有一个绝对的量化的标准,所以存在一个失败的可能。刚刚看到我们已清仓的251只股票,真正亏损的其实大概只有6支,我把亏损超过20%是定义为亏损,因为有一些10%可能是因为调仓。最多的我们是39%,一共是6支,这6支大部分还是房地产产业链的标的。虽然有失败的概率,但是其实这个概率也挺低的。

相对来说方法论层面上就很简单,看这个图片,我们在相信常识和人性的基础上去寻找底部扎实,赔率高的标的,最后再辅以概率分散的保护。具体上,我们一直找的是三个机会,一个是周期,一个被过度定价的风险,一个是不被定价的成长。很多人都会觉得有点奇怪,这个说法,但如果大家看过一些书籍,可能可以知道彼得林奇给行业分类,也不是按什么指数行业给企业分类,也是按照机会给企业做一个划分。

所以相对来说我们的创新是,在我们受到这样的启发之后,我们根据自己的体系总结我们想要赚的哪一类的钱,把它做一个具体的量化标准。相对来说这个图,大家可以看到为什么是这样的指标,其实对所有的投资者来说,我们投资中赚到的钱,都来源于我们相信什么。

相信价值属于哪里?其实都来自常识这个东西。我觉得常识里面主要还是价值这块是值得我们相信的。然后就是人性,你把100多年前美国股市发生的情况拿出来看看,可能现在的中国股市也在发生类似的。如果我们经常做历史复盘,包括美国和日本以及中国的,很多事情都可以在历史里看到。人性是永恒的。我们看一个什么东西可以买,或者什么东西不能买,是要知道它的风险怎么样,历史发生过什么,以此来看待。为什么相信什么很重要呢?

投资生涯中,很多时候,投资者会遇到各种各样的冲击甚至巨大的冲击。比如2018和2008年,你平时相信什么不重要,但是极端时刻特别是基金经理,承受这些冲击时,你最底层相信什么,什么东西是你愿意信赖的,非常重要。我相信经历过市场的人都能理解这一点。没有相信的东西在巨大冲击时候,很容易变形,甚至崩溃。我们认为需要相信的这个东西就是人性和常识这两块。

最后,概率很好理解,无论怎么判断,肯定是要相信概率。在相信人性和常识的情况下,我们寻求底部比较扎实和赔率比较高的标的,再有一个概率分散的保护。因为相信人性,所以我们巨大恐慌的时候,可以坚定的寻找并且拥有好的资产。也因为相信价值,我们可以在市场波动的时候,从容面对,因为我们手头的企业股权是非常有价值的。

具体来说我们找的就是这三种机会,周期、不被定价的成长、被过度定价的风险。大概都讲过了,分散投资的方法中,可以类比的是格雷厄姆式方法,但是相对来说我们还是会比较明显的有一个超额收益,这部分的超额收益其实来自于我们下面归纳的一些东西,我会结合不同点以及我们三个想要赚的机会,去给大家看一下我们过去的一些案例,这样比较直观一点。

格式价投的分散比较简单,等的是估值回归或者均质回归。这个东西其实依靠市场风格,大家可以想想基建行业和很多行业的板块,这个是不可知或者很难判断什么时候会回来的,这样就要多分散,采取一个平均赢的策略判断。而对我们来说,我们不一样,我们不等均值回归。我们持有的每一个标的,等的一定都是非常具体的逻辑。我们等待的逻辑当中,包括第一个经营周期的到来,第二个人性周期的钟摆,第三个业绩逻辑的兑现,第四个事件的解决,以及各种可能潜在的更好的变化。

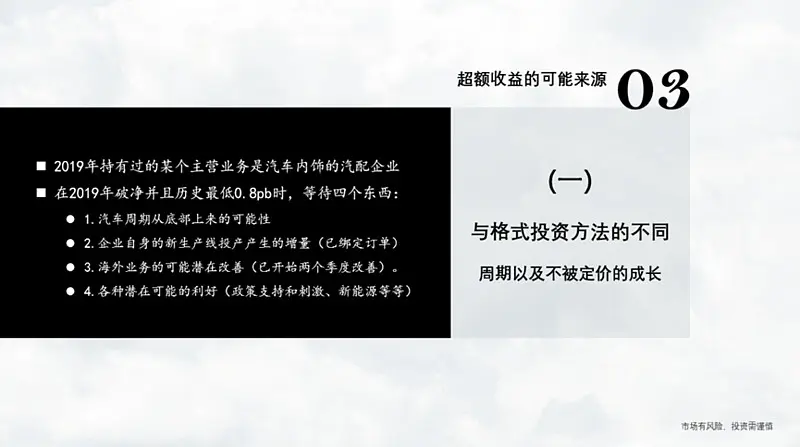

看一个具体的案例,其实行业分享我们在雪球上分享了特别多,包括19年我们觉得汽车产业链是一个系统性的机会。19年的时候有一个汽车内饰的企业,是全球一个绝对的龙头,当时历史估值最低0.8PB的时候,我们买了了一些。我们等待的东西有:第一个汽车周期从底部上来的可能性。中国经济走到之前的阶段,整个中国的产业发展到这个阶段,不可能说整个行业这样死掉。或者是可能不发展,如果非常惨之后,整个汽车周期还有是上来的可能。当时我们做了全球汽车行业比较研究,大家可以在雪球我的专栏里看到。这个是我们得出的结论。

第二个我们等待的是一个企业自身的增量。这个企业那个时候和大众是绑定的。19、20年大众的销量还是非常好,而且他是绝对的供应商,新的产能都被预定了。

第三个是等海外业务的可能潜在改善,整个公司把总经理都派到海外搞这个东西,并且已经连续两个季度改善了。

第四个是新能源的发展和政策的各种支持,因为很便宜的资产的情况下,任何的增量在业绩上都是非常明显的。

后来这个标的涨了三倍,即使因为发生疫情对整个行业有一个直接打击之后,加上这个公司有海外的业务,又回调了不少,这个标的还是涨了一倍多。这里其实是一个周期叠加不被定价成长的一个机会。大家可以看到我们等的这些逻辑非常的具体。

我们对风险的认知和承担和大众不太一样。可以对应的机会是,被过度定价的风险。大部分价值投资承担了很多模糊和不可知的风险,例如价值判断的失误以及基本面研究的模糊,错了亏大钱。我们只要风险被过度定价后我们才考虑承担,前提是好的资产,好资产出了一个大的风险,风险已经被过度定价的企业,并且体现在估值上,所以决策之后很大的可能是对了赚钱,错了大概率不亏或者少亏。

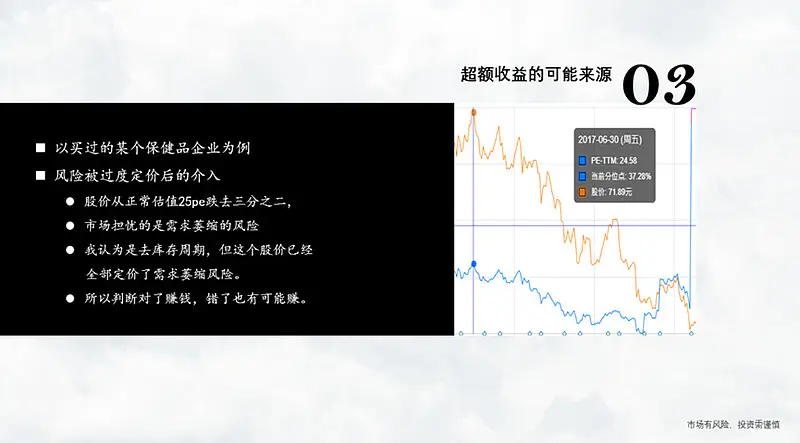

我们也用具体的案例来看一下,这个是我们之前买过的一个生产女性保健品的品牌企业。其实这个案例去年也分享过,当初我们觉得它风险为什么被过度定价呢?因为这是一个独特属性的女性保健品企业,在A股市场正常的估值几十倍都非常的正常,看看其他品牌保健品,看看白酒。当时这个股价是从正常的估值25PE跌去三分之二。要算算的话,差不多14pe,按正常看。这个时候我们不谈过度不过度,风险至少已经被定价了。或者定价了一大部分,市场的担忧点是什么?是需求萎缩的风险,但是我们能知道,包括在座的所有的女性同胞,估计大家送礼就是女性用品的选择也不太多,需求还是非常稳固的。不管送老婆还是爸妈还是一些长辈和同辈,都可能选择它的品牌。这里可以看到它的需求至少可以保持在一定的量,这是第一个情况。还有一个情况是可以看它的基本面,我们可以看他的基本面的客户需求确实过去也是稳定的。第三个是看财务数据和报表,我们可以看到明显是在一个去库存的周期,对企业而言,可能周期很长,但是明显可以看到是这样一个周期。我们觉得这个股价反映了需求萎缩的风险,判断对了可能赚钱,错了可能不赚,也有可能赚。

所以现在回头看这个企业,大家就知道确实是在去库存。企业最后也涨了一倍多,因为去库存周期确实很漫长。除了这个企业,包括我们在19年的时候,分享过的仿制药行业,因为集采,很多的企业估值达到了和普通化工企业一样的估值,你不要把它当作一个药企,当作全球垄断某个化工原料的企业,都值那个钱,买了还是很难亏的,具体就看赚多还是少。去年12月底,分享过的可转债机会也是类似。

市场上大家做的比较多的一点是看成长,价值投资者大家都是看成长的。最主流的观点是用合理的价格买入成长企业,比如一个企业有20%的成长,能持续三年五年的增长,我用一个20PE买入,判断对了,可能赚钱,判断错了,可能亏大钱。如果成长不达预期,或者远不及预期,亏了也很正常。而我们要的就是不被定价的成长的估值,比如这个企业20%的成长,但是估值只有十倍,就是我们找的机会。

比如2020年第二季度的时候,买了一个床垫的龙头企业,行业非常好,成长性每年都有10%以上,企业市占率50%,没有任何人竞争的过它。过去这个企业一直时不时的做一些多元化的收购,我们不太喜欢。但是19年的时候,董事长已经彻底认识多元化没有前途。当时这个企业的估值是历史最低,与此同时我们看同行业的对手,排名2、3、4他们的增速都超过20%,甚至有的30%以上。我们就觉得这个企业在它理好内部之后,增长还是会回来。我们大概也在13pe的时候买入了一些。

所以买它也还是很难亏,这个价格我们也愿意买,这个企业也是后来涨了3倍的情况。这里是说的涨的多一些的例子,涨的不多也很正常,因为我们的前提还是相对比较保守,希望说我们做的每一笔投资,尽量不要亏,这个前提下,赚更多的钱。

看了这些案例,大家可能会知道我们有一些特殊的点。像过去的一个表现,几乎没有什么风格,因为不管是市场每年怎么样,我们跑赢沪深300的幅度都是差不多的。大家可能好奇的是为什么我们能覆盖那么多行业,为什么我们能等到这么多价格的机会。首先是基本面,这一定是一个核心。本身我们的基本面还可以,但是我们基本面的研究能力这块可能和其他的构建能力过程不一样,我们构建的是一个可以被平移的研究能力。比如医药和消费,很多时候下我们构建这种研究能力之后可以做平移,比如制造业也都是这样的。

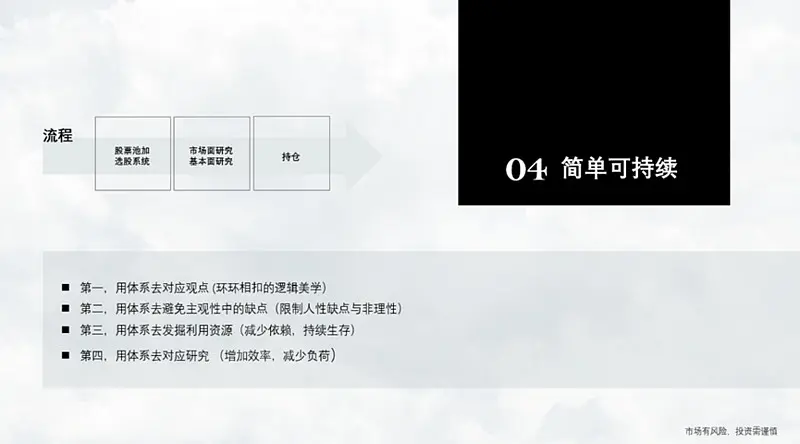

所以第一个是研究能力是一个保障,最早大家在雪球也通过研究和文章认识了我们。第二个是我们讲的,我们根据我们的体系对三个想要的机会做了一个筛选的系统。这个系统是怎么样的?它不是帮你找出可以投的标的,而是帮你找出可能可以研究和可以看的标的,这样就把需要付出的精力降低了一大半。研究其实是这样的,研究到90分所要花费的时间和精力相对75分是指数型提高的。我们的体系因为有很强的估值保护,对深度要求不高,75分就够了。包括我们刚刚和大家分享的三个案例,第一个案例相对复杂,第二个,第三个,通过一个小时或者半个小时,就可以进行一个完整的判断了。

我们系统几乎每一周和每一个月都会给我们推一大堆可以看的行业和企业。大部分时间我们有很多的标的可以投,我们就是一个挑选的过程。所以之前说我们的产能过剩。这个情况下我们和市场上很多的玩家是在玩不同的游戏,所以我们就有很多的机会。因为我们不是按照大家行业分类找机会的,我们是按照我们想赚的钱出发去找机会。

芒格说过一句话,不要和别人一样,你要参与错位的赌注。大家看看我们的流程图,就是股票池加选股系统和市场面的研究以及基本面的研究,之后是持仓,我们大部分是满仓的状态。我们是用体系对应观点,市场上最多的是观点,我们希望我们用逻辑对应观点,然后我们用体系把所有的逻辑串成一个完整的框架,这样用体系对应的点会导致我们有一个比较踏实的逻辑链条。

第二个我们会用体系避免一个主观判断的缺点,包括我们刚刚说的好资产与好企业的区别,好企业你判断的一个维度其实搀杂了很多的主观方面,需要一个穿透力的维度。不是说它不好,但是我们没有,我们过去很多研究很深的球友和专家学者对行业的判断其实都不是很正确,包括我们雪球上过去大家可以看到的很多讨论。所以这个我觉得我们是尽量找更多可以量化的,大家简单逻辑可以判断的东西,我们是用体系去避免主观当中的一些缺点。

第三个是我们用体系去挖掘利用资源,减少依赖,持续生存。相对而言,我们是一个小机构,没有信息和资源优势。也不打算追逐信息优势,我们和所有的球友都是一样的,我们掌握的所有的信息和资源,就是普通的一个平均的资源。这个前提下,我们把资源挖掘和利用好。比如中国和美国相比,中国没有美国资源好,但是用自己的路线找到自己的资源并且最大限度利用,发展的也很好。我们只要市场平均水平的信息就能做很好的决策,也不会因为资源的多寡影响结果。独特的选股系统导致我们自己能很独立的完成机会的寻找。持续性会很好。

第四个是用体系对应研究,增加效率,减少负荷。如果单一地靠研究去找票和发掘机会,有点像是用网在大海捞鱼,有些太过主观,效率很低。而我们用体系去应对,研究的工作量变得很小。同时会发现很多选择的机会

作者:雪球私募

链接:https://xueqiu.com/5828665454/206135663

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。