1

做消费股投资的人,往往喜欢看消费者对品类的需求粘性如何。那些凡是能激发原始冲动的,让人上瘾的,必须要重复消费的品类,就能有溢价。比如酒、香烟、赌博、网游、美女直播这种生意,都有很高的表观毛利率,似乎天然是好生意。

这是一种朴素的认识,但事实并非如此简单。

我们在形容一个生意很赚钱时,往往会说【这比卖毒品还暴利】,但卖毒品真的任何时候都暴利吗?

2

说起怡和集团,可能很多人并不熟悉这个名字。这是一个经营将近两百年历史的英国家族企业,其兴衰和中国近代史有着非常密切的关系。香港置地、文华东方、美心集团、万宁这些你耳熟能详的品牌和生意,背后都有它的身影。

怡和集团在两百年前叫渣甸洋行,创始人渣甸原来是个跟着东印度公司跑船的随船医生,人称doctor渣。

在那个年代,东印度公司霸占着对华贸易的合法垄断权,他们在印度种植罂粟,加工成鸦片后混在一般贸易品里对华走私。渣医生就是在这段混迹史中,耳濡目染见识到了鸦片的魅力和利润,于是开始创业了。

搞笑的是,有着贸易垄断特权,且能把鸦片产业链从上到下打通的东印度公司,居然搞了半天对华贸易还是逆差!于是英国民间的商人们看不过去了,这么好的生意请侬不要站着茅坑不拉屎好伐?最终在1833年,东印度公司对华贸易的垄断权被取消了。

历史证明,不管你是东方还是西方,国企效率低这可能是全世界的一个通病。国退民进后,渣医生把鸦片走私生意搞得飞起,一直到鸦片战争前,渣甸洋行控制了印度向中国出口鸦片的2/3。

所以林则徐在广东搞禁烟后,渣甸亲赴英国议会游说出兵开战。再后来鸦片战争、南京条约、五口通商,中国屈辱的近代史序幕就此拉开,这些我们就都很熟了。

可是未曾想到,打赢了战争,反而毁了这门生意。

在183x年代,鸦片贸易是见不得人的生意,除了箱子外面做伪装,还要从下到上层层贿赂大清水师,才能在广州码头三更半夜卸货,运作起来有很深的壁垒。特别是林则徐在广东禁烟时,抓到了还有直接送命的风险。

鸦片战争以后,英国人的船可以在铜锣湾光天化日的卸货,五口通商设立的租界则相当于有司法主权的自贸区,清政府在事实上已经默许了鸦片的大量输入。甚至到签订天津条约时,清政府承认了鸦片贸易的合法化。

简单说就是,随着中国人越来越好欺负,鸦片这门生意越来越容易了。

可是你容易了大家都容易,越来越多竞争者进入,于是这门生意反而变难做了:

根据剑桥大学的资料记载,1830年代渣甸洋行的鸦片贸易利润是百分之几百。而1850-1860年代,渣甸洋行自有鸦片贸易利润是15%,代理经销鸦片的利润是4%。

一个有着极度上瘾特征,不消费就要眼泪鼻涕满地打滚的品类,在打通上下游产业链后的利润率只有这个水平,放到现在还不如卖鸭脖子的。

贩毒未必暴利,冒着杀头风险去贩毒才会暴利。

3

曾有好几个聚义厅的兄弟来问我,宝哥怎么看A股这几个化妆品股票?

这个鸦片的故事能很好表达我对化妆股的看法:那些对消费者而言需求强烈、粘性十足,愿意开销的品类,能不能有好的回报,还要看竞争格局。

卖方不是和买方竞争,卖方和卖方竞争。

行业大背景的逻辑还是OK的:

①行业增速尚可。

②随着收入水平和自信心上升,在许多品类上都看到了国货品牌和外资品牌相对差距的缩小,在消费者心智层面这已经被证明是一件可行的事情。

③内资企业的市场反应更快,有上市平台后,行业人才也可以逐渐从外企向民企转移。

但是这两年化妆品的股票我一股没买,全程错过。

原因就是格局看不清楚。

六七年前,宝哥还在卖方时就开始跟踪这个行业了。那会这个板块只有一个上海家化,全市场消费股研究员都把它捧在手心里当宝贝。谁想到葛老王茁先后和平安闹崩,股票就此废掉。

2017年底2018年初那会,珀莱雅和御家汇陆续上市,这个板块有了三个上市公司,于是我又扫了一遍:当时的感觉就是这三只股票,一只是40岁的前全明星过气爷叔,一只是叫不出名字的二轮秀球员,还有一只是大学联赛都没打过的高中生球员。

后面这俩我当时给的评级就是B1,缺乏让人信服的竞争力和确定性。冲着行业的属性魅力,我也知道它们可以当成次新三威胁来炒,但后续业绩能不能持续出来真的心里没底。当时看下来业内最好民企还没上市,不想凑合去买二三流的公司。

结果只看对了一半,御家汇是一上市就变脸了,股价跌到最高点的1/3;而珀莱雅让人大跌眼镜,手感火热,持续业绩超预期,两年时间股价涨了3倍。

七月份我和国金的草叔坐街边撸串,他问我怎么看快要上市的丸美,我说我比较挑的,不一定会买,但你是卖方建议你还是要推。

果然市场的学习能力真的很强,有了前车之鉴,丸美股份关注度非常高,一路干拔估值,而且逻辑可以直接套珀莱雅:

被上市耽误了发展节奏导致IPO前业绩增速不高,上市后会重新猛铺一把货加快发展。

但到今天,看了那么多份纪要和点评,我发现仍然没有人能说清楚珀莱雅和丸美到底有什么独特的竞争力能使他们越做越大。

丸美定价高,受众年纪略大一些,一门心思憋大招提升产品档次,对经销商相对抠门。

珀莱雅则更沉得下身段,价格带低,重营销玩法,对经销商也大方一些。

再加上董事长调研后的格局吹,市面上基本所有的研究报告和比较,讲来讲去就是这些。

*图来自国元证券研究报告

事实上,化妆品的格局对腰部公司而言是比较尴尬的。

上面被几家大外企的品牌势能压制,后果是①价格带很难往上走。②可能被降维打击压制。这是电商拉动市场扁平化的结果。

下面则是无数的小野狼,网红自有品牌、微商品牌的门槛都低到发指,随时冒出来抢眼球抢韭菜。尽管他们单一个体都命不长,但作为总体是一个不可忽视的力量,这是流量碎片化趋势的结果。腰部公司要学也是可以的,但拉动整体业绩的效果又有限。

品类属性好,但行业格局乱,这就是我没买化妆股的核心原因。

看好一个品类时,我们只想买最好的公司。而同样作为腰部公司,规模排在这俩前面的至少还有三家民企。所以看好这俩公司究竟是因为它们强,还是仅有的上市公司的身份让大家屁股决定脑袋,只能认为它们强?

大家如果有见解,欢迎在留言区指导。

4

如果说丸美和珀莱雅还只是让人看不清楚格局,可能还有什么我们没理解的优势;

那么最近的当红小生壹网壹创,几乎是很清楚的送分题了:

确定不碰。

*被老板追着问为什么没推网创的研究员,可以把下面的分析转给你老板看。

不是说公司不好,对这公司我没有什么意见。

而是TP这个行业生意属性不好,公司好不好就变得没有太大意义。

推荐壹网壹创的逻辑基本上这么一些

①看好化妆品行业。

②绑定头部品牌

③收入和头部品牌共同成长

④竞争能力强,身段灵活姿势多,员工很年轻。

⑤很会玩,以后可以自己做自营品牌

我说这生意不好,恰恰也是针对这几条逻辑

(1)化妆品行业≠化妆品经销商

任何行业都是这规律,汽车也好白酒也好,经销商和品牌商完全是两种生意,给的估值是完全不同的。究其原因,经销商的主动权不掌握在自己手里,每年的生意计划都是品牌商来制定的。行业固然整体较好,但格局是混乱的。作为经销商和TP,其实是非常依赖于你客户的产品周期。试想如果百雀羚或者OLAY出现市场决策和品牌战略失误,你都不需要做错什么也会辛苦白干,这是经销商天然的劣势。

我在不少纪要里,都看到提问的分析师在引导专家说“TP的意见也是很重要的”之类的逻辑,但是建议权和决策权终究是两码事。

(2)客户关系风险始终存在

看好的逻辑是说我对客户有多大多大的贡献,客户多么离不开我,所以我们关系铁着呢,如果甩了我,对客户不利blabla。

理论上说这是OK的,但现实层面非常复杂,都是千丝万缕的人情关系,没法把客户抽象成一个纯客观理性主体。

如果你的客户是个一言堂的小公司,而你是老板的小舅子,那么可以说你的TP公司大概率是深度绑定客户的。但是大公司就麻烦在人员复杂,有决策权的不止一个人,大家都有小舅子。有些国际大客户有一堆TP供应商目录可选,选择权在品牌经理手里,品牌经理又是轮岗的。这里头的人事关系但凡有变动,一旦发生就可能带来0-1风险。

(3)收入的天花板是锁死的

假如你运气一级棒,客户决策完美生意增长很好,你俩的关系也没有破裂。但仍然可能发现,收入的天花板是被锁死的。

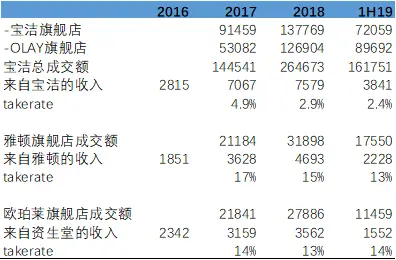

2018年,宝洁和OLAY的天猫旗舰店生意增长了83%,网创来自宝洁的收入增长了7%。

不光是宝洁一家,来自雅顿、欧珀莱的takerate都是持续下降的趋势,这些数据都明白写在招股书里。

“我们的收入是客户收入/营销支出的 X%,客户的收入/营销支出会持续增长,还有可能爆发。所以我们也会持续增长,并有可能爆发。”

“现在我们服务的还只是A行业客户,BCDEF行业都前景广阔,等着我们去切。”

“大数据、精准、用户画像、完整解决方案……”

我记得上一个讲类似成长逻辑的,是2014-2015年的营销服务板块。

蓝色光标、利欧股份、科达股份……声犹在耳,血犹在地。

需要同甘苦,而不能共富贵。

这就是乙方商业模式的宿命。

(4)以后可以做自营品牌?

被这种可能性诱惑的朋友们,只要想想二级市场卖方和买方的分工和贡献就清楚了。

如果TP的营销能力那么牛逼,可以轻松变废为宝、点石成金,那还做什么服务模式呢?

直接ALLIN经销模式,拿20个亿去各家品牌进货卖咯。

五折进货,50%毛利率,卖得掉差价都是你的。

不比哼哧哼哧做服务赚10个点takerate爽多了?

听听就算了。

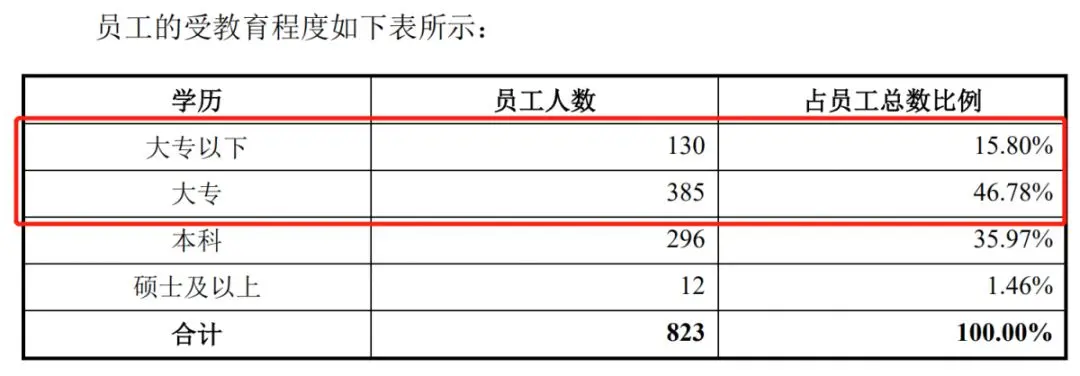

至于身段灵活姿势多,员工年轻有活力这些个逻辑,我就不多吐槽了。

这个学历结构,想不年轻也难啊。

Given这些瑕疵,如果还是不服气,就冲着它短期增速还不错,名字里带网带创的,硬是要抡一把可以伐?

手里一张2一张7,硬是要挤眉弄眼地玩诈胡,也不是不行。

就是图走坏了要赶紧跑。