股神巴菲特说,如果要在所有的财务指标中只挑选一个指标来评价公司的话他会选择ROE,所以大家普遍都对ROE比较熟悉。但是目前市场上,还有一个由很多基金经理所喜欢使用的指标,也就是ROIC,今天我们就来讲解一下ROE和ROIC的正确使用方法和两者的区别。

1.ROE

先来看ROE,这个大家应该比较熟悉了,净资产收益率,就是拿净利润/净资产。我们可以使用杜邦分解法,将ROE拆解成3个不同的因子,即:

ROE =净利润率 ×总资产周转率 ×权益乘数(杠杆倍数),所以我们**可以通过ROE去分析公司收益的来源,是高净利润率公司(如恒瑞),还是高周转率公司(如沃尔玛)。这些公司创造收益的主要方式是什么,**还可以比较快的看清背后的商业模式。

ROE除了在分析收益来源的方面特别有用之外,它还跟估值模型有着更好的逻辑关系,正是因为公司的ROE高,它拥有更高的净资产的收益能力,那么它的PB(市净率,净资产的价格倍数)也可以更高。

**但是ROE的问题是,计算的时候考虑了财务杠杆,**可能有些公司净利润率和周转率都一般,但是靠着杠杆维持了很高的ROE,那么这些公司也是面临较大的风险的。

比如说,很多同学都有的困惑,银行利润这么高,银行+非银金融几乎占据了A股上市公司利润的半壁江山,为什么除了少数几家银行以外,它们的估值都这么低?股价高于净资产的银行数量一只手也可以数过来,而且我们看银行的ROE,业绩也还不错呀?那么问题出在哪里呢?其实我们只要用杜邦分析法拆解一下就可以知道。

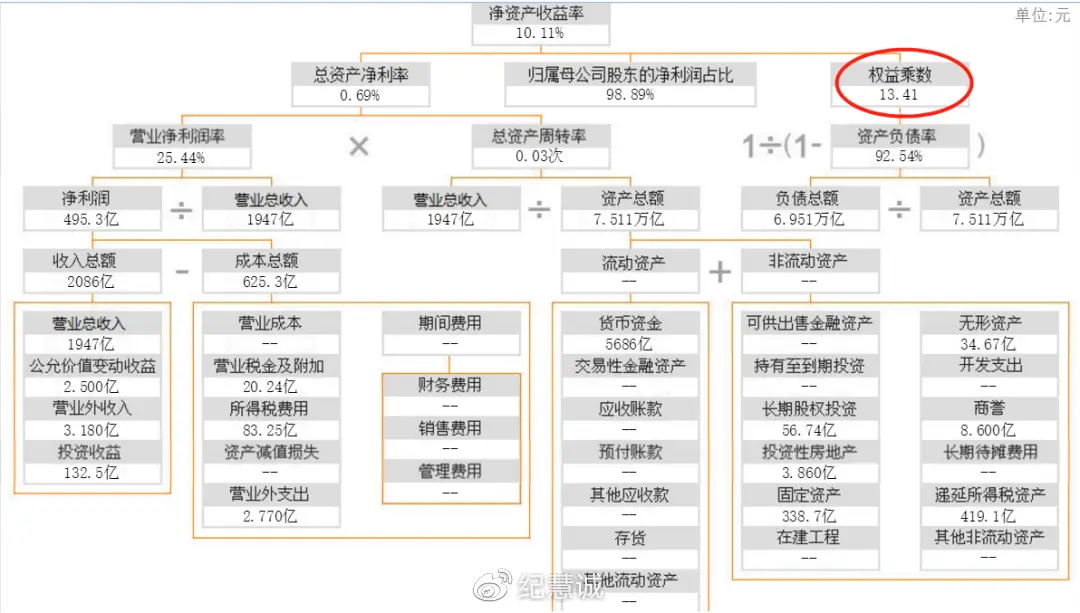

图片

问题就出在这个权益乘数里,也就是公司撬动的杠杆,一家普通的银行,杠杠倍数动辄10倍以上。而其他公司的杠杆倍数则会相对低很多。简单来说,两家公司各赚了1000W,但是一个是杠杆倍数只有2,另外一家公司举了10倍杠杆,才获得相同的利润,那么这两家的公司估值能一样吗?而且这么高的杠杆,如果坏账率提升一点,那么会对银行利润产生重大影响。

此外,**ROE的分子因为是净利润,所以受到偶然性的因素比较多,**比如说非经常性损益等,所以很多软件里面会给一个扣非ROE的计算,这个相对更好一些。

所以说杠杆会对ROE的影响比较大。比如说我们真实看到的一个现象就是,在2018年,金融去杠杆的大背景下,各个公司的ROE的其实都是在下降的,因为杠杆都降下来了,但是是不是说企业的盈利能力都下滑了呢?其实不是,我们可以看到当时很多公司的ROE都在下降,但是他们的真实的资本回报率,也就是剔除了杠杠影响的收益,ROIC,是在上升的。

2.ROIC

ROIC,叫做Returnon InvestedCapital,资本回报率,它主要目的是为了衡量公司对业务投入的真实资本的回报率,可以比较好的衡量公司真实的业务盈利能力。

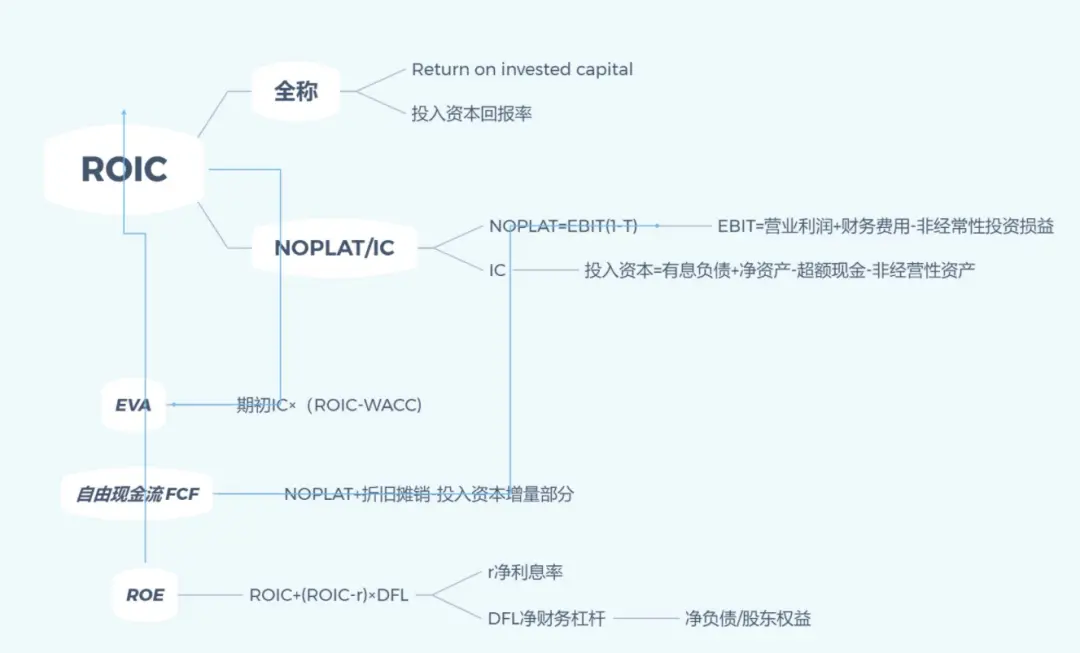

它的计算公式如下图。

图片来源于知乎

ROIC的分子是NOPLAT,NetOperating Profits Less Adjusted Taxes,它等于扣非EBIT×(1-t),这个NOPLAT我们中文叫做息前税后利润。注意,我们在算指标的时候最好都要用扣非的,包括EBIT(息税前收益),也都是要自己计算的。

这个息前税后意思是,我同时考虑了对公司提供资本的2类人的收益:即股东+债权人的收益。因为我们知道净利润是股东赚的钱,利息是债权人赚的钱,所以EBIT×(1-t),它是等于NI+ I×(1-t)的。这样看起来就比较清楚了,所以ROIC的分子是股东+债权人一共赚的钱。

ROIC的分母是InvestedCapital,投入资本,它等于= 净资产 +有息负债 -超额现金 -非经营资产。

**从分母我们可以看到ROIC的主要目的是为了计算的是公司真正投入的资本,它的真实回报率。**所以只考虑有息负债(无息负债不算资本,是业务往来所产生的负债),而且还要减去超额现金,也就是用不掉的多余现金,也要减去非经营资产,这些资产跟公司经营没有关系,如投资性的房地产等。

所以从公式上我们可以看出来,ROIC真正计算的是,我为了企业运用,真实投入资本的一个回报率。

ROIC的计算公式比较复杂,我们只需要掌握背后的原理即可:

- ROIC不受杠杆或者资本结构的影响;

- 高ROIC是投入资本真实的回报率,因为我们要找的好公司应该满足“低投入、高产出”的特点,正好可以通过ROIC来判断;

- 一般我们认为ROE高于15%是好公司,ROIC也差不多,但是如果ROIC大于20%的话,就是非常优秀的公司了,因为我们要找那种是赚钱机器的公司,投的少,赚的多。虽然有些公司也能赚,但是需要不断的往里投钱,长期来看没有很多自由现金流,估值也会受到影响;

所以这也是为什么ROIC近来年受到不少人追捧的原因。

那么ROIC的缺点也很明显,具体如下。

计算比较复杂,很多人都算不清楚,而且即使有些软件会计算ROIC,也是简化的,一般不减去超额现金和非经营资产。

因为我们很难判断到底多少是公司的闲置现金,多少现金是生产经营过程中所需要的现金,同理,我们还要去判断哪些是非经营资产,都需要一定的经验和判断。

综上,我认为ROIC是一个非常不错的指标,可以对ROE形成有效的补充,所以我们在投资的时候最好可以两个指标结合在一起使用。

有些时候,如果一家公司ROE和ROIC差别非常大的时候,我们可以去看一下背后的原因,一个可能是因为这家公司的杠杆非常高,导致ROE很高但ROIC很低,比如说一些地产、银行企业;还有一种情况是ROE低,但ROIC却很高,比如说一些白酒企业,因为账上有大量现金,拉低了公司的ROE,但是剔除超额现金影响的ROIC却很高,所以也可以间接看出来,为什么说白酒的商业模式最好,少投入、高产出。

另外,有些企业的ROIC非常低,甚至低于了公司的融资成本,也是WACC,加权平均资本成本,那么这样的企业其实是在毁灭价值。因为公司给资本投入者带来的回报还不如借这些钱时候支出的成本,那么这个公司理论上来说就没有任何继续经营下去的必要了。但是有不少公司却是在以这种形式增长。

来自 <https://weibo.com/ttarticle/p/show?id=2309404654210024079713>