一、已停止发布的中国市场波动指数IVIX和IVX

波动指数一般指隐含波动率指数,是基于期权隐含波动率计算的,反映了市场对未来一段时间的实际波动率的预期。

就是值越小的时候表示市场看法越一致,越大的时候表示市场情绪越不稳定,所以经常被叫做恐慌指数。

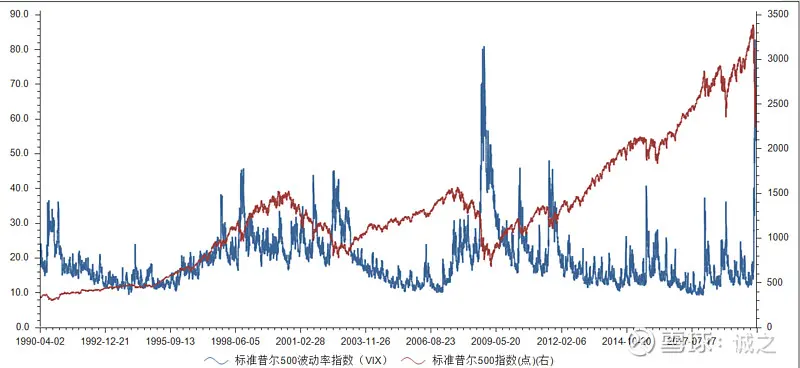

从美国来看,一般在市场转折点的时候这个指数的位置相对高。

更关心中国,如下:

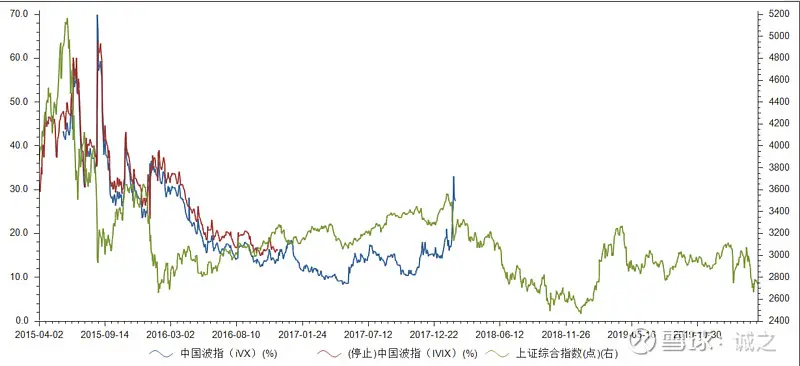

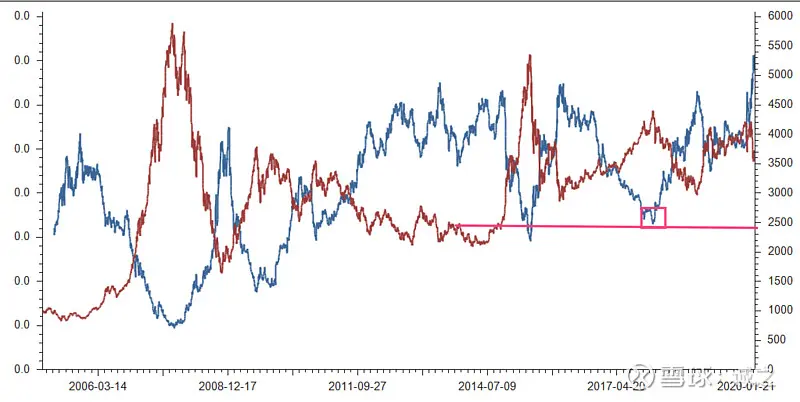

IVIX和IVX,又叫老波指和新波指,看上去有几个规律:

1)市场转折点的时候值偏大,一般在40及以上。

2)值在20以下的时候市场比较平稳。

这个转折点可以是顶部,也可以是底部。

如2015年4月份牛市相对的顶部,值是47,2015年6月泡沫期的顶部,值49,说明市场情绪已经不太稳定了。

2015年7月8号,暴跌后第一个反弹,此时值为60,说明市场非常恐慌。

随着反弹值开始快速下降,到了7月23反弹结束,这个值到了阶段低点30,随后市场暴跌,指数值又快速上升,跌到8月26号,值为最高点65。

经历过那一段的应该知道这当中的情绪变化。

随后国家队救市,指数止跌回升,但波指的值依然保持在30到40的高位区间。

一直跌到2016年2月,波指的值在指数下跌过程中上升,在上证跌到底部的时候波指的值也到达了一高点38。

从我的模型来看,2016年2月是一个可以进场的区间了:

随后大盘慢慢上涨,开始了为期两年的老实人的春天,波指的值也慢慢下降,说明市场渐渐稳定了。

一直到2018年初,18年应该印象都比较深刻吧,此时波指的值又回到33。

当然我自己的模型显示2018年初市场已经高估了。

然后,波指没数了,停止发布了。

二、波指的内在含义是什么?

先看怎么计算的,知乎有个帖子也很好,有兴趣可以看看:

网页链接

以上证50期权为例,简单来说就是:

1)取call/put差值最小的当基准

2)估算远期价格水平Fi

3)选出价格小于Fi的put期权,大于Fi的call期权,参与计算

4)取出参与计算的期权的当前执行价格间距

5)根据当前执行价格间距和远期价格水平Fi进行方差计算,类似于比较当前执行价格间距和合理价格间距,来计算隐含波动率

6)根据近月和次近月隐含波动率计算IVIX

从计算过程来看,当前执行价格间距和远期价格水平合理价格间距锚点相差越大,隐含波动率越大。

逻辑是,如果市场开始恐慌,交易者就会快速交易,那么会出现执行价格间距快速拉大,再把这个间距和远期价格水平即合理价格水平正常情况下的间距相比,就得到一个偏离合理价格的预估的波动率。

可以这么理解:以海天味业为例,股价今天是122元,盘口差价正常是4分钱左右,突然持续出现8分、1毛、2毛等差价,说明有人急于交易了。

想象一下平常交易可能挂个卖1,恐慌的时候是不是直接挂到卖5赶紧卖出来。

指数期权更加敏感。

这也解释了为什么波动指数总是在转折点的时候值比较高。

我觉得想用一个指标来辅助自己判断的话最好把指标背后的逻辑搞清楚,以上是我的理解,如果不到位的地方还欢迎指出。

三、自己计算

这个指数看上去还是挺有用的,国外也一直在用,国内停止发布的原因可能是因为A股情绪更容易放大踩踏?不知道,有用就想办法用起来。

上有人把计算过程分享出来了,网页链接

用python写的,计算结果和IVIX在具体数字上有偏差,但趋势很吻合。

有段时间没写代码了,花了点时间把环境搭起来,复现了一下:

橙色的线是做了一个5日移动平均。

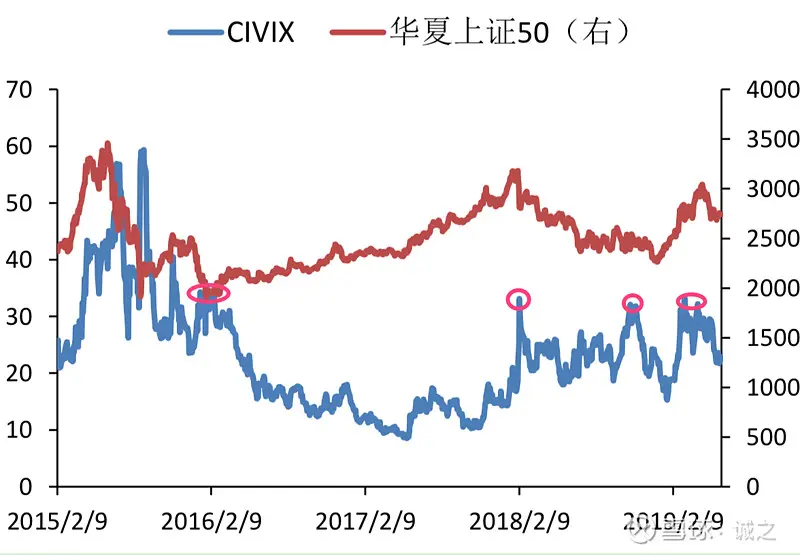

wind也做了一个同样的指数,也截下来看看:

再检查一下规律,感觉非常清楚:

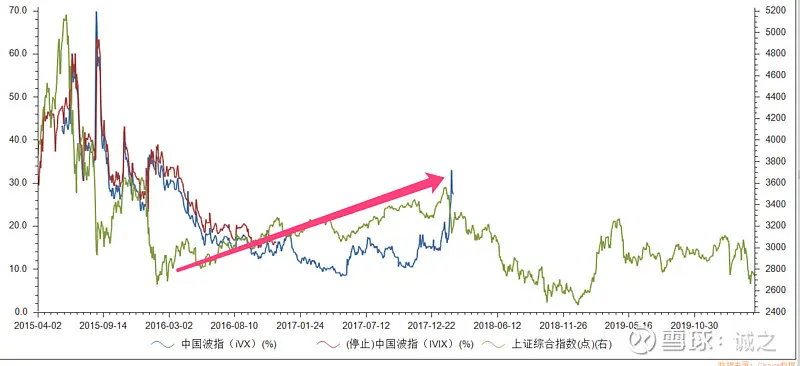

1)市场转折点的时候值比较高,在30以上,如2016年2月的底部、2018年1月的顶部、2018年12月的底部、2019年4月的阶段性顶部,也反过来说明,当值在30以上的时候,说明市场面临转折。

2)值在20以下说明市场比较平稳,跌会继续平稳的跌,涨会继续平稳的涨。

但这个project的数据是到2018年6月份,把今年3月份的上证50ETF交易数据取下来计算了一下:

3月份大家有感受吧,市场还在震荡中。

四、可以考虑用东财的隐含波动率代替

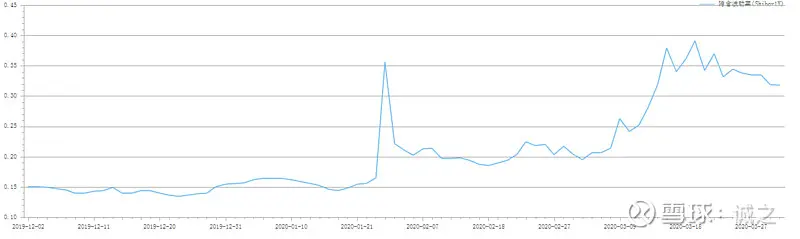

用wind的可以直接看civix,当然知道用wind的人也不需要看这帖子了,我用的choice里面没有这个指标,但是东财会发布一个上证50期权的隐含波动率,刚才有分析恐慌指数的算法,是先算出隐含波动率,然后通过近月和次近月的隐含波动率一起算出一个值来,所以直接用隐含波动率基本也能看出趋势,选择一个近期的认沽期权,图如下:

三月份的值是20逐步上升到37,最近几天在下降,和我自己计算的数字基本吻合。

因为VIX的算法会把当日很多个期权的隐含波动率用到期时间等参数做加权计算,数字肯定不会完全一样,但基本是以隐含波动率为基础的,所以用来看趋势的话没有太大问题。

上面很有意思,2月3号的时候突然到35,**2月3号,是春节后的第一个交易日。**肺炎弄得大家都很紧张,但第二天就快速回落,也随之迎来一波科技股行情。

选认沽期权是认为当市场恐慌的时候更可能去买put,认沽会更灵敏,应该恐慌的时候买put比强烈看涨的时候买call更常见吧。

后续还会用自己搭起来的代码来交叉验证。

五、怎么用?

研究半天当然是用来看大盘,虽然我坚定的认为选股和买卖都应该基于公司基本面内在价值,但是我从来都认为大盘判断非常重要。

这是个人习惯,有很多人说价投不择时,不做评价,各人按自己的来就行。

单看一个指标会有很多不确定性,我个人而言是还有其它指标来辅助判断的,这个恐慌指数分析下来也算进了我的toolbox。

对后市做个猜测:

1)拉长时间来看,现在市场处于底部区间,也不用拉太长,2-3年足够。

2)恐慌指数最近大半个月都在30以上,很明显是受到疫情、国外影响,市场情绪很不稳定,也说明市场面临转折。可以向下转也可以向上转,我认为是向上转,但什么时候转我不知道。

3)好现象是这几天恐慌指数逐渐在减小,当持续减小到20以下的时候,很可能就是逐步企稳开涨的时候

作者:诚之

链接:https://xueqiu.com/7969186433/145879106

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。